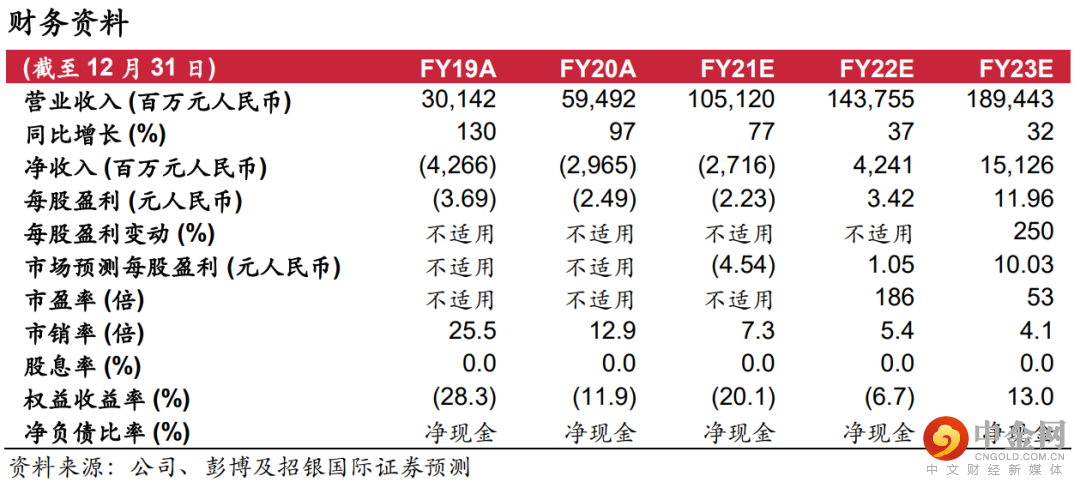

拼多多2Q21表现亮眼,收入同比增长89%,调整后净利润为41亿元人民币,远优于市场预期的亏损28亿元。即使行业面临多重挑战、社区团购投资持续,拼多多仍展现出令人惊喜的盈利能力。拼多多推出“百亿农研专项”,支持农业现代化及乡村振兴。管理层指引公司将不受重点软件企业税率政策影响。我们认为2Q21业绩将提振投资者对长期利润可见性的信心,2H21E季度利润波动(由于营销费用、社区团购及农业投资上升)不改长期投资逻辑。我们上调2021-23年调整后净利润率预测4-6%,维持目标价175美元不变。

2Q21盈利大超预期。2Q21收入同比增长89%,比市场预期低14%。不考虑1P业务的疲软,广告及佣金收入同比增长73%,超过我们的预期。调整后净利润达41亿元 (调整后净利润率为18%),大超市场预期的净亏损28亿元,主要由于营销控费良好。2Q21营销费用对收入占比为-45%(对比1Q21的-59%,以及2Q20的-75%)。

短期利润或有波动,但看好长期盈利能力。拼多多推出百亿农研专项,以支持农业现代化及乡村振兴。长远来看,我们相信该举措将增强拼多多农产品在核心电商(农产品GMV占比提升)及社区团购业务中的优势。管理层指引3-4Q21E利润将会摊薄,主要由于营销费用和农业投资提升。由于传统平台及新进竞争者(如短视频)投资加码,电商行业竞争加剧持续。同时,管理层表示社区团购业务仍在早期演化阶段,商业模型面临较多挑战。即使如此,我们相信2Q21业绩将提振投资者对长期利润可见性的信心,2H21E季度利润波动(由于营销费用、社区团购及农业投资上升)不改长期投资逻辑。

多多买菜短期节奏放慢,放眼长期增长。2Q21多多买菜单量有所波动,主要由于竞争加剧及监管趋严。但我们认为总体趋势尚佳,因公司八月订单回升及单位经济模型优于同业。管理层强调将持续加大对多多买菜供应链及履约能力的投资。在监管压力下,多多买菜短期或放慢扩张脚步,或将影响 2H21E GMV增长,但利好利润水平。长远来看,看好拼多多具备的农产品优势、海量用户流量、下沉市场高渗透及与主站高协同等多重竞争力。

维持买入评级。我们上调2021-23年调整后净利润率预测4-6%,维持目标价175美元不变(相当于9.6倍的2022年预测市销率)。

举报电话: 13816368049