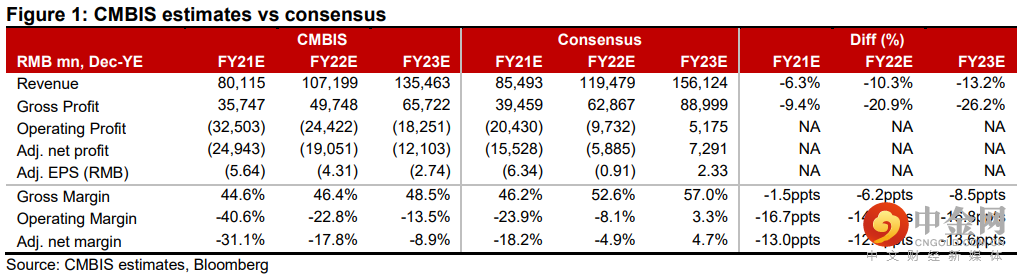

快手下半年增长动力料放缓,目标价下调至110港元,维持「买入」。快手(1024 HK) 第二季业绩好坏参半,收入和亏损较预期佳,但用户数据较弱。第二季收入同比升49%,较我们和市场预期高2%,经调整净亏损48亿元人民币,高於我们/市场预期的52亿元/49亿元。月活跃用户环比跌3%,管理层指7-8月份回升,并维持全年月活跃用户指引(同比增长中双位数百分比)。我们对快手下半年之变现能力和利润率趋势看法趋审慎,预计第三季收入同比增速放缓至30%。我们下调21-23年收入预测2%-4%,利润率预测亦下调,目标价下调至110港元,相当于21/22年市销率5倍/4倍,维持「买入」评级。

举报电话: 13816368049