隔夜,市场风险加剧之际,汇市上演大逃杀波动行情,大举逃离美元避风港,促美元指数走跌至93.043水平震荡。

数据显示:美国8月Markit服务业PMI初值录得55.2,创去年12月以来新低。美国8月份制造业PMI初值从7月份的63.4降至61.2。美国7月份二手房屋销售提升2%,以年率计算达到599万间,为连续两个月走升。美国7月成屋销售数据为599万户,预期581万户,前值修正为587万户。

IHS Markit所公布的数据,显示出美国8月商业活动成长连续第三个月放缓,包括制造业和服务业的综合PMI指数报在55.4,是8个月低点。这意味着,新冠Delta病毒快速蔓延、供应链瓶颈和产能削弱,促使景气反弹力道降低。

一年一度的杰克逊霍尔全球央行年后将于本周四拉开帷幕,全球金融市场正在摒息以待,静候美联储主席鲍威尔会上的讲话将释放怎样的联储Taper信号。

本周重磅会议生变

由堪萨斯城联储(Kansas City Fed)组织的年度研讨会仍将在网上举行,内容也将相同。届时将发表学术研究论文,美联储主席鲍威尔将在周五通过网络直播发表演讲。

然而,上周发生的一系列事件表明,在具有高传染性的德尔塔病毒带来的压力下,新冠病例激增,美国正在对疫情相关措施进行每日调整。美联储对县级政府沟通选择的反应是一个引人注目的例子,说明经济复苏的步伐正在改变。

这一决定无疑降低了公共卫生风险。美联储杰克逊霍尔(Jackson Hole)会议的嘉宾名单已经从通常一年约150人的人数减少了一半,新冠病毒疫苗接种是强制性的,而且要求在室内佩戴口罩。取消行程进一步取消了两天的面对面会议、餐饮和招待会,以及通常大量的侧栏会议。

虽然上周五下午,美联储官员在最后一刻敲定计划,由于最近怀俄明州提顿县疫情健康风险水平升高,堪萨斯城联储官员取消了现场会议,但会议整体议程没有太大的变化。

备受关注的杰克逊霍尔会议临时调整为在线上举行加剧了人们的担忧。达拉斯联储主席卡普兰表示,如果疫情损害经济,他可能重新考虑其强硬立场。

现在,投资者对美联储主席鲍威尔本周在杰克逊霍尔(Jackson Hole)的讲话是否会暗示美联储缩减债券购买计划的时间表不那么有信心了。Great Hill Capital的管理成员海耶斯表示:“人们此前预计他们会在杰克逊霍尔宣布缩减购债规模,并从9月份开始执行。但现在看来要到2022年了。”

外汇经纪商OANDA高级市场分析师Edward Moya表示,隔夜几乎所有的风险资产都上涨。市场已经得出结论,不会出现像2013年那样的“缩减恐慌”。对美联储收紧货币政策的担忧当时导致利率急升。尽管在今年某个时候不可避免地会宣布缩减资产购买计划,但缩减的速度将非常缓慢,而且不会暗示在明年年底加息。

对于美元后市:

三菱日联金融集团策略师在一份报告中称,“风险规避将支撑美元。尽管谨慎的美联储应缩小美元的涨幅,但鉴于新冠肺炎风险上升,我们需要对年底外汇预测进行一些调整,以显示美元贬值幅度减小。”

一些投资者,比如对冲基金Eurizon SLJ Capital的Stephen Jen,仍是美元的长期多头。他表示:“或许我太早预判美元指数的前景,但我认为美国经济强劲,聚焦科技发展和破坏式创新,有利于未来几年保持成长趋势。”

小心鲍威尔本周“放鸽”

投资者聚焦本周(8月26日-28日)举行的杰克逊霍尔全球央行年会。这个由全球顶尖国家央行行长和经济学家参加的会议受到市场密切关注,以研判政策变化的线索。

据美联储发布的日程安排,主席鲍威尔已敲定将于当地时间8月27日上午10点(北京时间27日晚上10点)通过堪萨斯城联储的YouTube频道发表讲话,主题是“经济前景”。

此次演讲主题的笼统描述,与去年更为具体的演讲主题“货币政策框架回顾”形成了鲜明对比。在去年的央行年会上,鲍威尔将美联储通胀制度转换为了灵活的平均通胀目标制,曾引发市场热议。

投资者将关注鲍威尔在杰克逊霍尔发表的讲话,寻找美联储何时宣布缩减购债计划的新迹象。鲍威尔近期表示,就业市场取得实质性进展将是美联储最终缩减刺激措施的关键。

分析师指出,假如鲍威尔维持鸽派立场,美元可能会受到更大打击,从而推动金价进一步上涨。

达拉斯联储主席卡普兰上周五的讲话令市场对美联储尽早缩减购债的预期受挫。这位知名鹰派人士表示,如果病毒损害经济,他可能会重新考虑是否有必要提早开始缩减购债规模。

Kinesis分析师Carlo Alberto De Casa在周一的一份研究报告中写道:“为什么杰克逊霍尔央行年会如此重要?原因很简单:黄金交易员,以及股票或债券投资者,都在期待美联储缩减购债计划的进一步指引。”

Carlo Alberto De Casa指出,若杰克逊霍尔央行年会上传出任何鸽派消息,都有利于黄金反弹,反之,若美联储缩减购债规模,这将成为金价的利空因素。

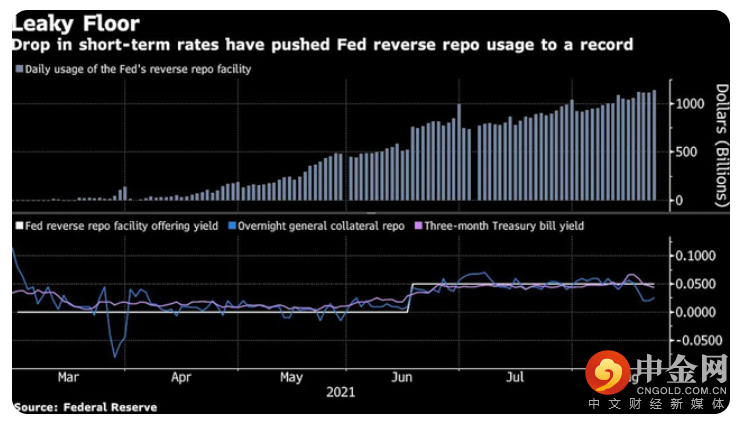

在短期融资市场上,随着大量美元继续淹没融资市场,市场对美联储逆回购工具的需求进一步激增。

流动性暴增一定程度上是因为美联储继续购买资产,以及美国财政部从现金账户提取资金的行为,令更多储备金被推入金融系统中。美国财政部为了给债务上限留出空间而削减美债发行量的举动,也进一步加剧了流动性泛滥。

摩根大通策略师Teresa Ho和Alex Roever在报告中写道,美联储今年早些时候的技术调整并非货币市场的灵丹妙药,影响供需的技术面因素仍然是利率市场主要驱动力,现在供需缺口已经扩大到1.35万亿美元,美联储的隔夜逆回购利率只能起到软底部作用也就不足为奇了。

小摩策略师预计,即使美联储开始减少每月1200亿美元的资产购买规模,这种扭曲状况也会继续持续。就算美联储如摩根大通预期在2022年8月完成减码,仍可能有额外的8500亿-1万亿美元流动性注入金融系统。虽然一旦债务上限得到解决,美国国债发行料将反弹,但具体会发生在何时目前仍不好说。

在债券标售方面,美国财政部本周将标售1830亿美元中短期国债,包括周二标售600亿美元两年期国债,周三标售610亿美元五年期国债,周四标售620亿美元七年期国债。

举报电话: 13816368049