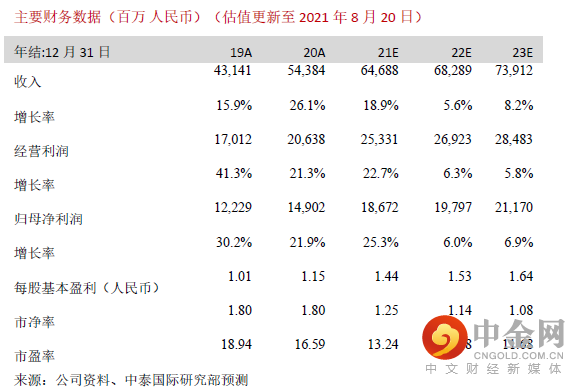

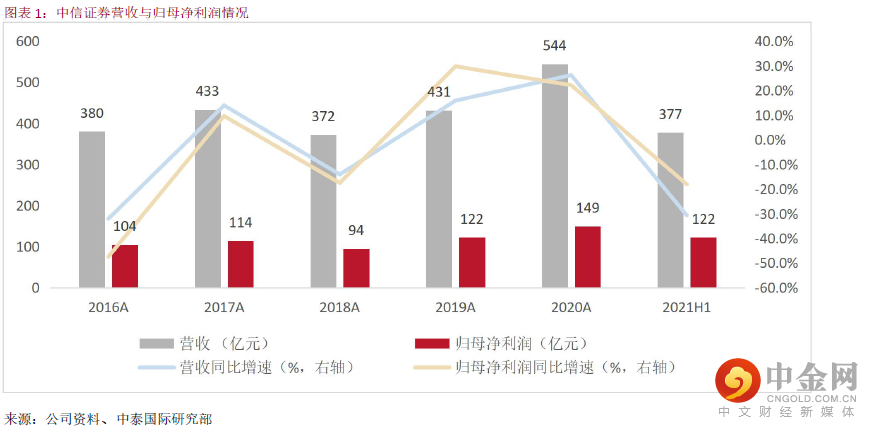

公司2021H1 收入合计478 亿元人民币(同比+38%),归母净利润122 亿元(同比+37%),加 权平均ROE 6.52%(同比+1.45 %),EPS 0.94 元(同比+34%),BPS 14.5 元(同比+3%)。轻 资本业务表现亮眼,经纪、资管、投行收入达125/64/33 亿元,同比分别+45%、+55%、+49% 其他业务收入(PE、大宗商品等)90 亿,投资业绩相对普通(收入114 亿,同比-3%),但信 用减值损失同比大幅减少66%。

轻资产类业务表现亮眼,财富管理收入增长佳

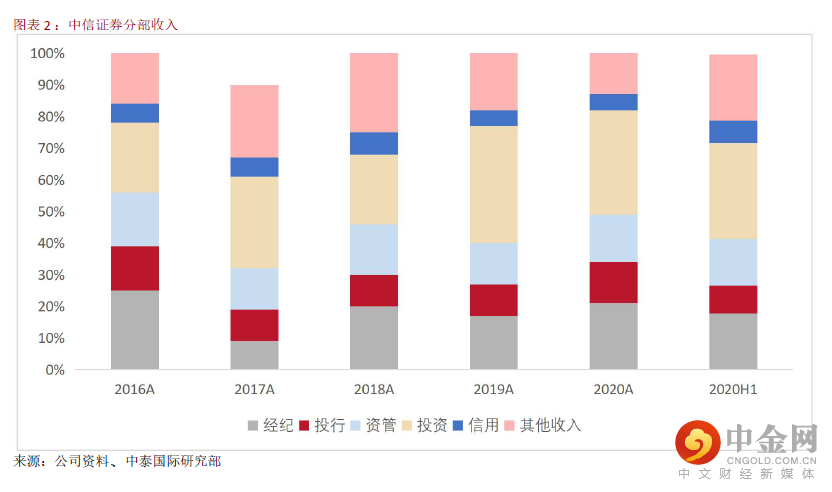

公司轻资产业务收入中,(1)经纪业务收入125 亿元,同比+45%,代销金融产品收入+104%, 对经纪业务收入贡献度进一步增加,财富管理转型效果显现, 公司200 万元以上资产财富客户 数量14 万户,较年初增11%,资产规模1.7 万亿元;(2)投行业务继续行业龙头,收入达33 亿元,上半年公司IPO 规模377 亿元(同比+278%),市占率已升至17.9%(同比+10.7%), 市场排名回升至行业第一,债承规模达6638 亿元(同比+18%),市占率13%(同比+0.33%), 再融资规模和市占率则略有下降;(3)资管业务收入快速增至64 亿元,管理AUM 已突破 1.39 万亿元,其中主动管理规模1.05 万亿,环比+11%,管理费同比+106% 至17.8 亿元。

投资业务收入同比下滑,信用减值损失骤降

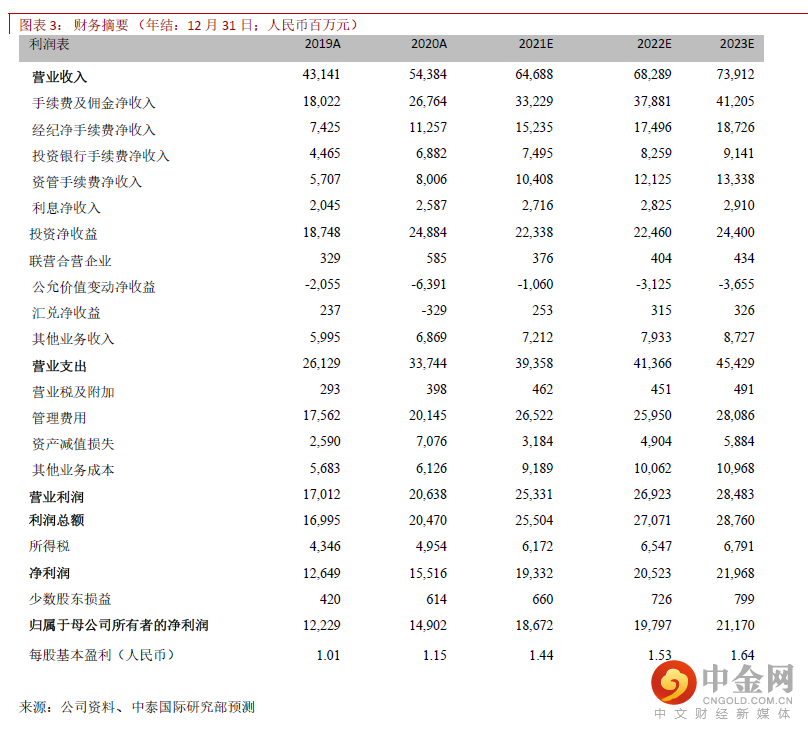

公司21H1 投资类净收入114 亿元,同比-3%,略有承压,金融资产规模5274 亿元,较去年底 +8.5%,其中固收类资产较去年底+26%至2400 亿元,权益类资产-7%至1626 亿元。Q2 自营收 入环比增长明显。受益于市场风险偏好提升,两融规模达1209 亿元,较去年底+7%,其中融券 规模劲增487%,信用减值损失同比骤降-66%至6.9 亿元,风险进一步出清。

微调盈利预测,调降至“增持”评级

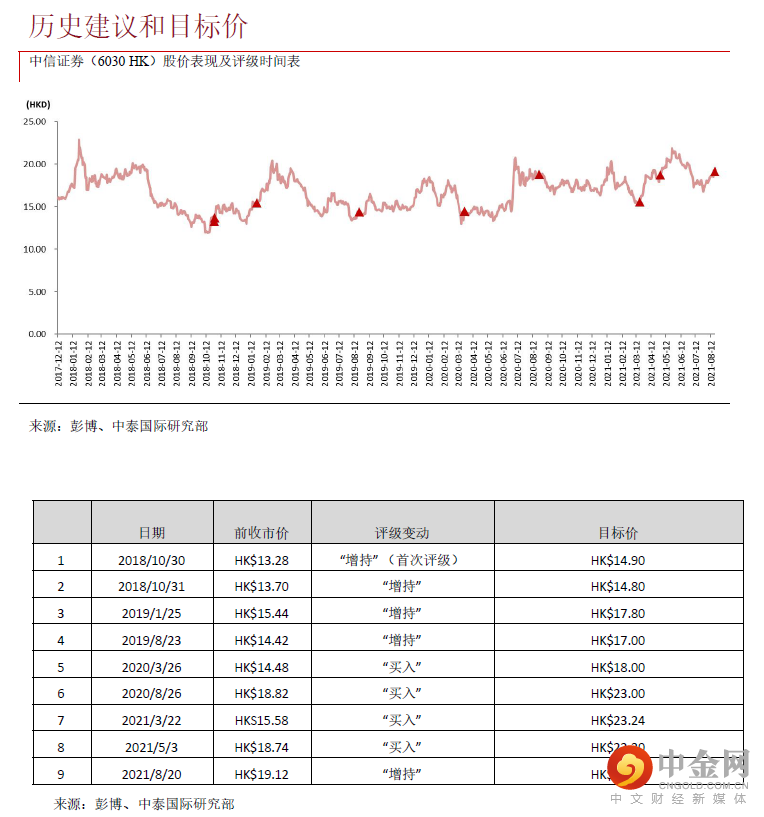

公司龙头地位稳固,预计随着近期配股计划的落地,后续净资本得以补充后,公司资产经营能 力、盈利能力仍能位居行业前列,我们看好综合化券商龙头在资本市场全面深化改革下的受益 加速发展,且公司在财富管理、机构服务、收益互换、衍生品业务方面的发展强劲。我们微调 公司2021/ 22/23 年归母净利预测至187.5 亿元/192.5/212.9 亿元(较前值+6.4%、+3.3%、- 5.1%),对应EPS 分别为1.44/1.53/1.64 元,考虑当前市场环境,根据DDM 及PB 估值给予 21.46 港元的目标价。

举报电话: 13816368049