本文来自所于2021年8月12日发布的报告《开立医疗-高端彩超带动超声业务重拾稳健成长、内镜业务渐成规模进入盈利收获期》,欲了解具体内容,请阅读报告原文。

唐爱金 S1220521010002

核心观点

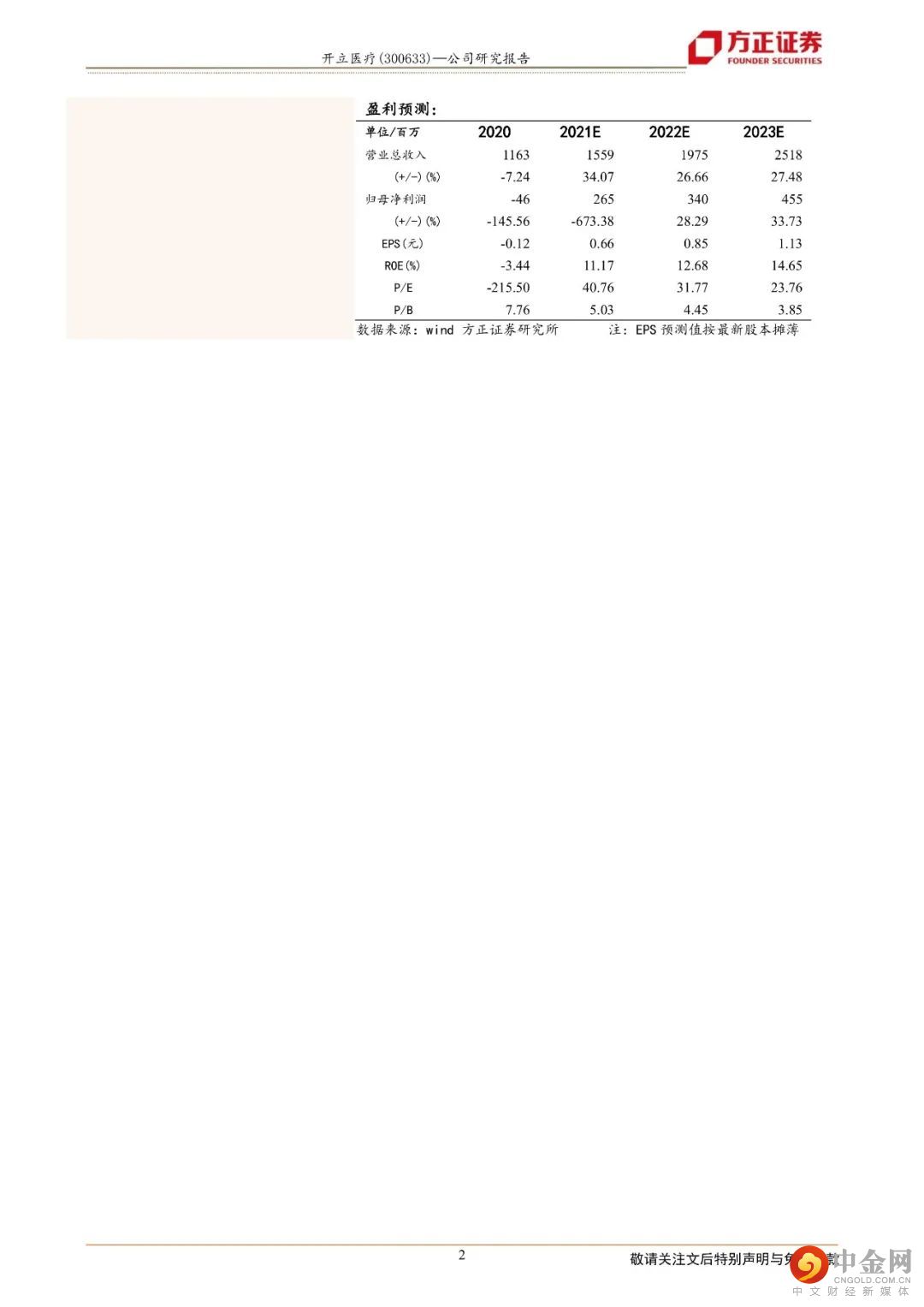

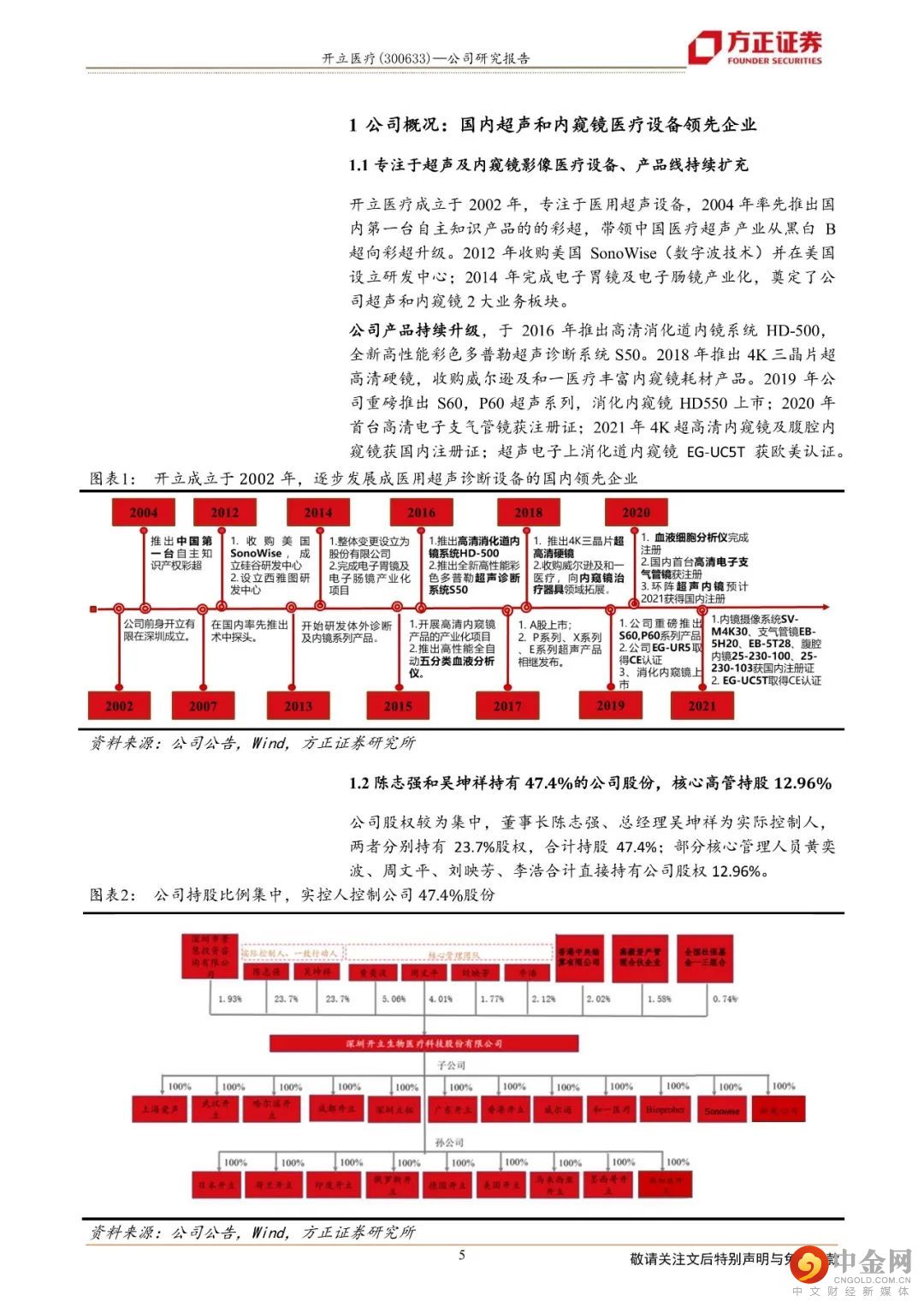

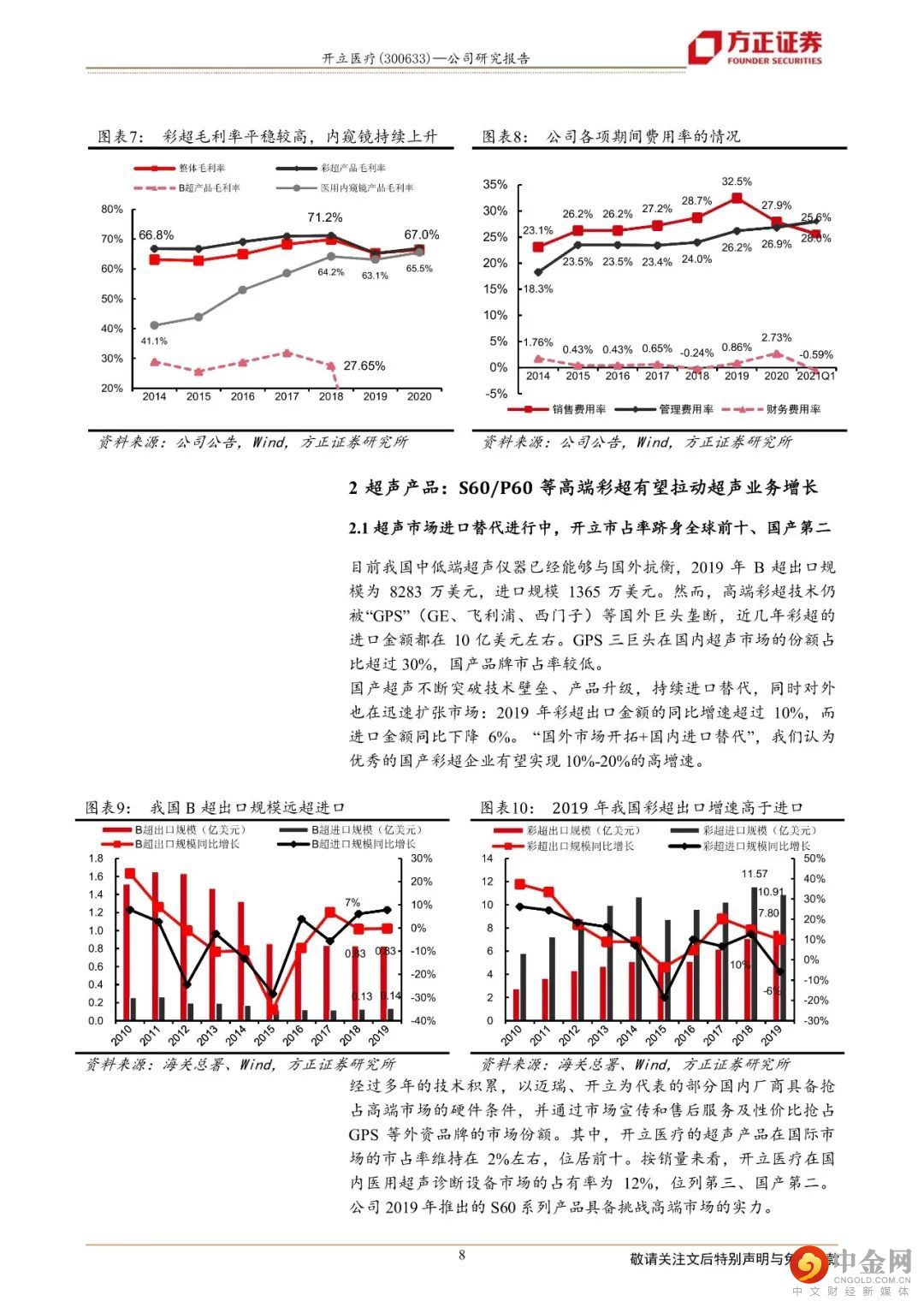

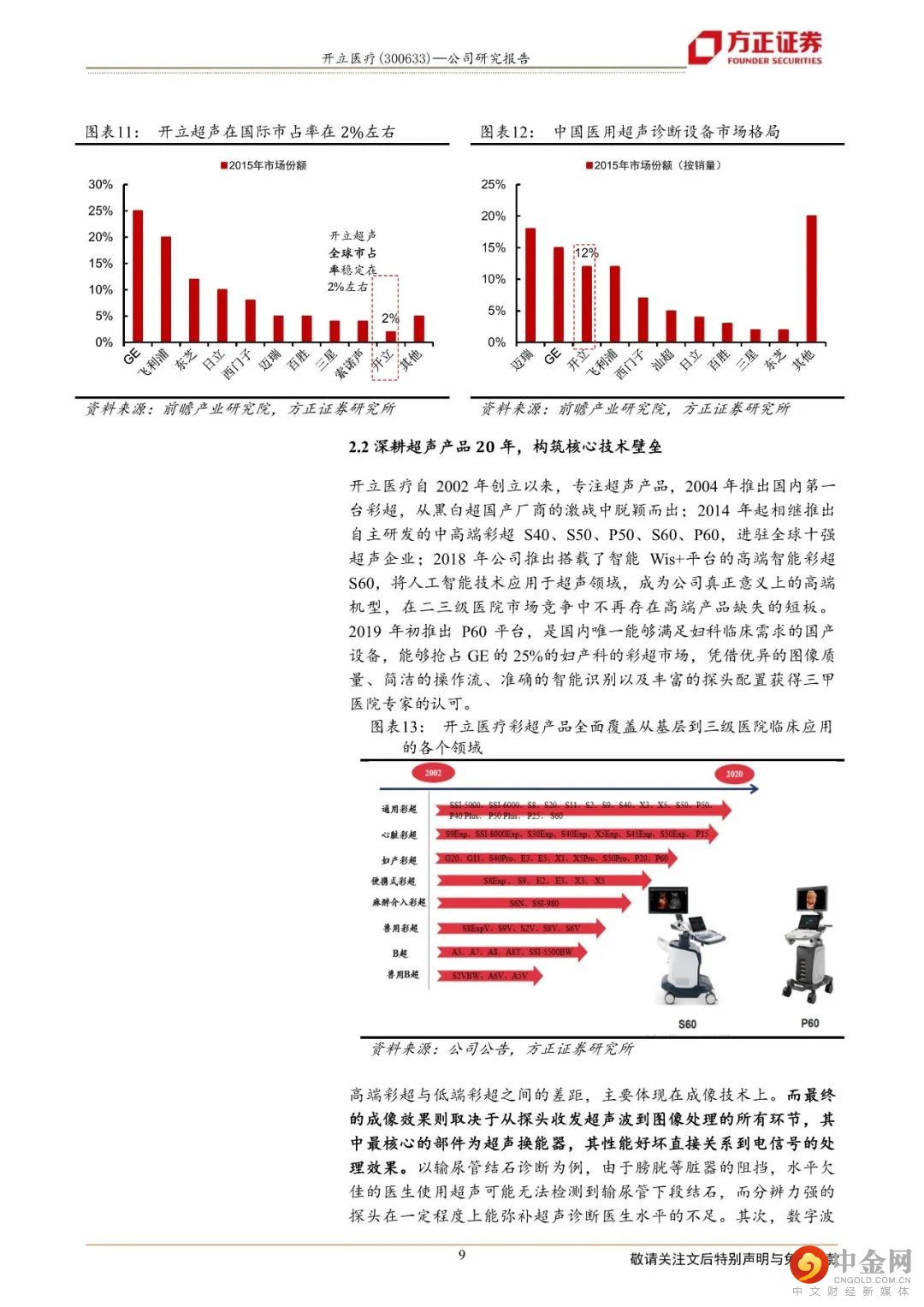

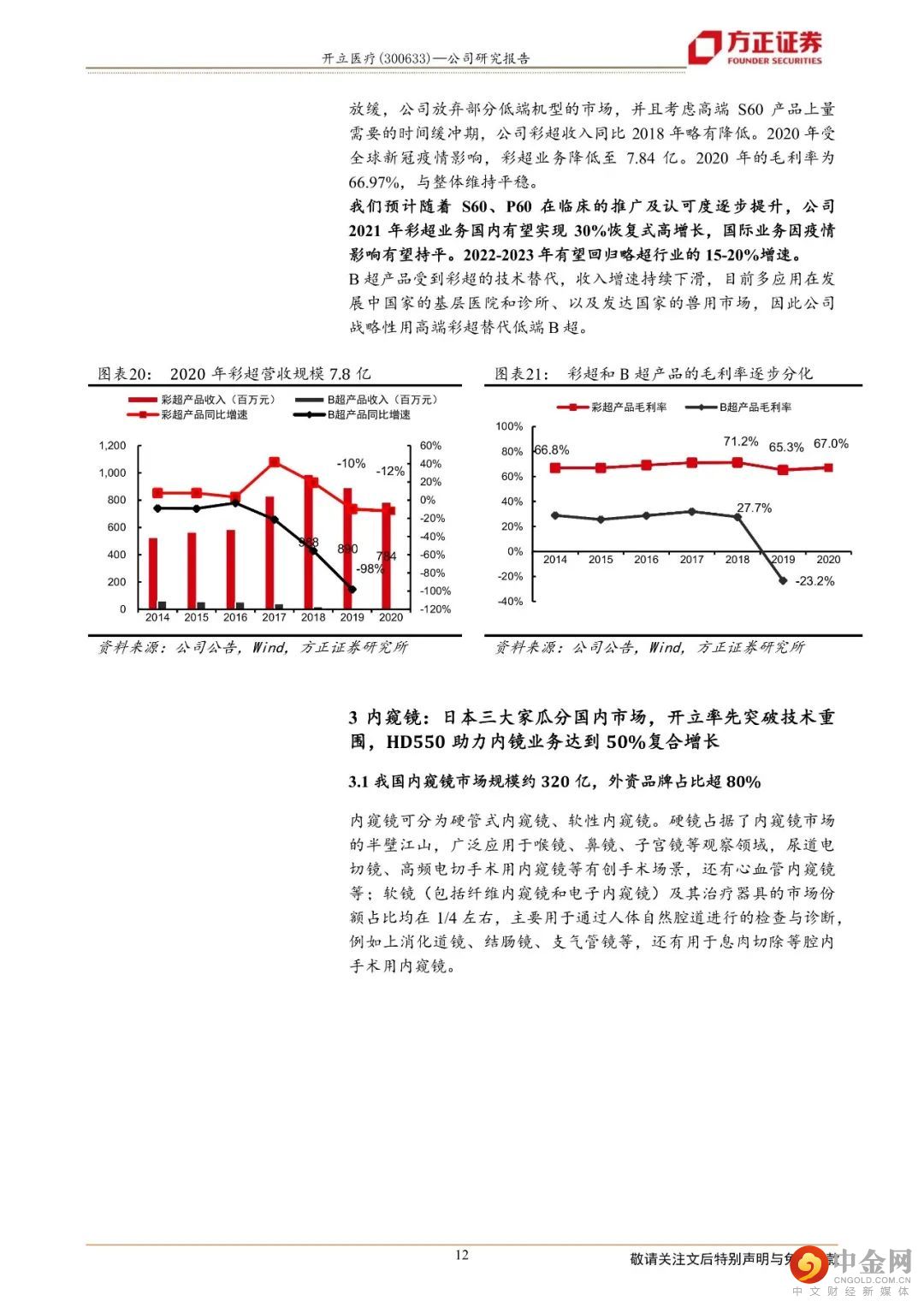

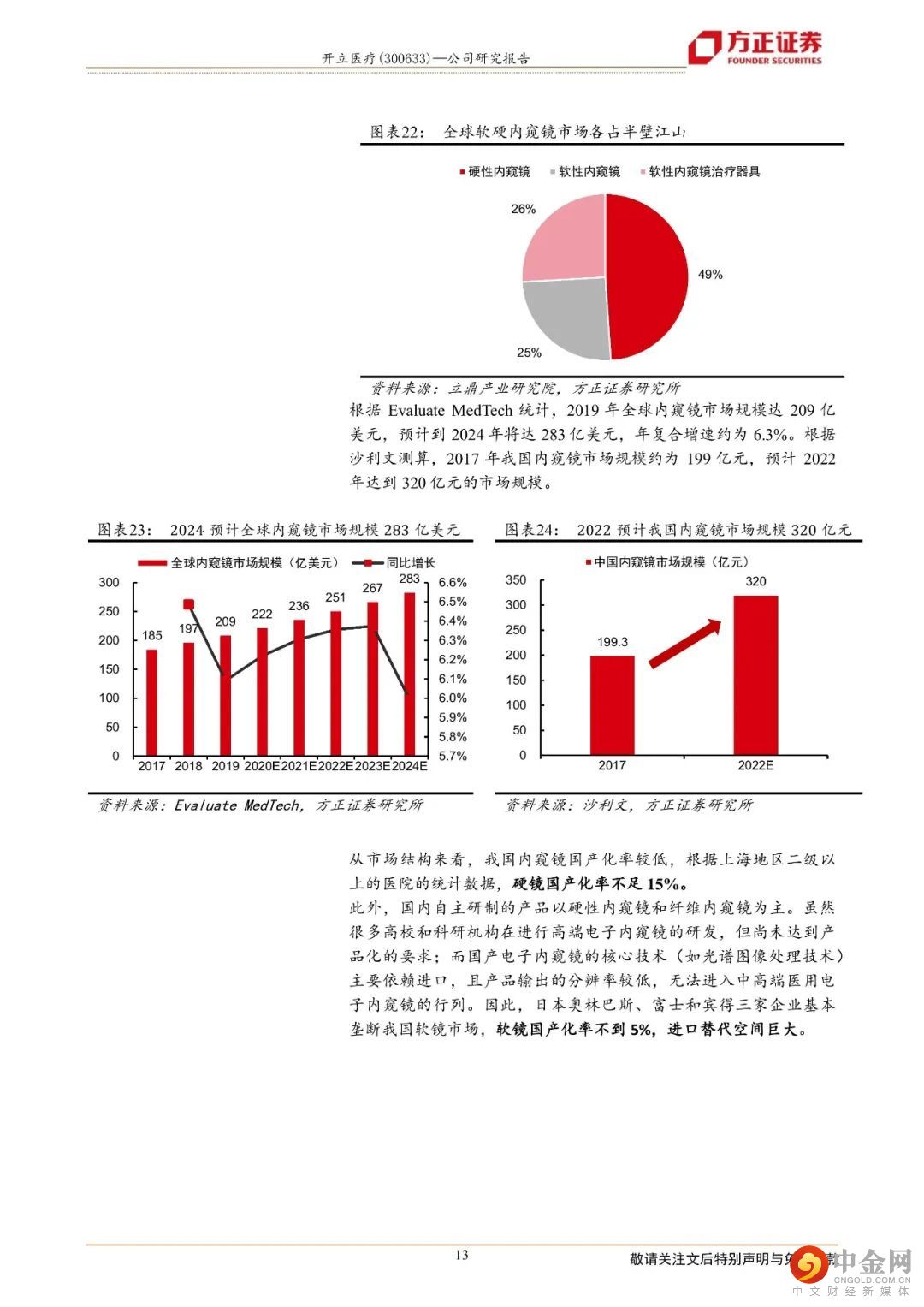

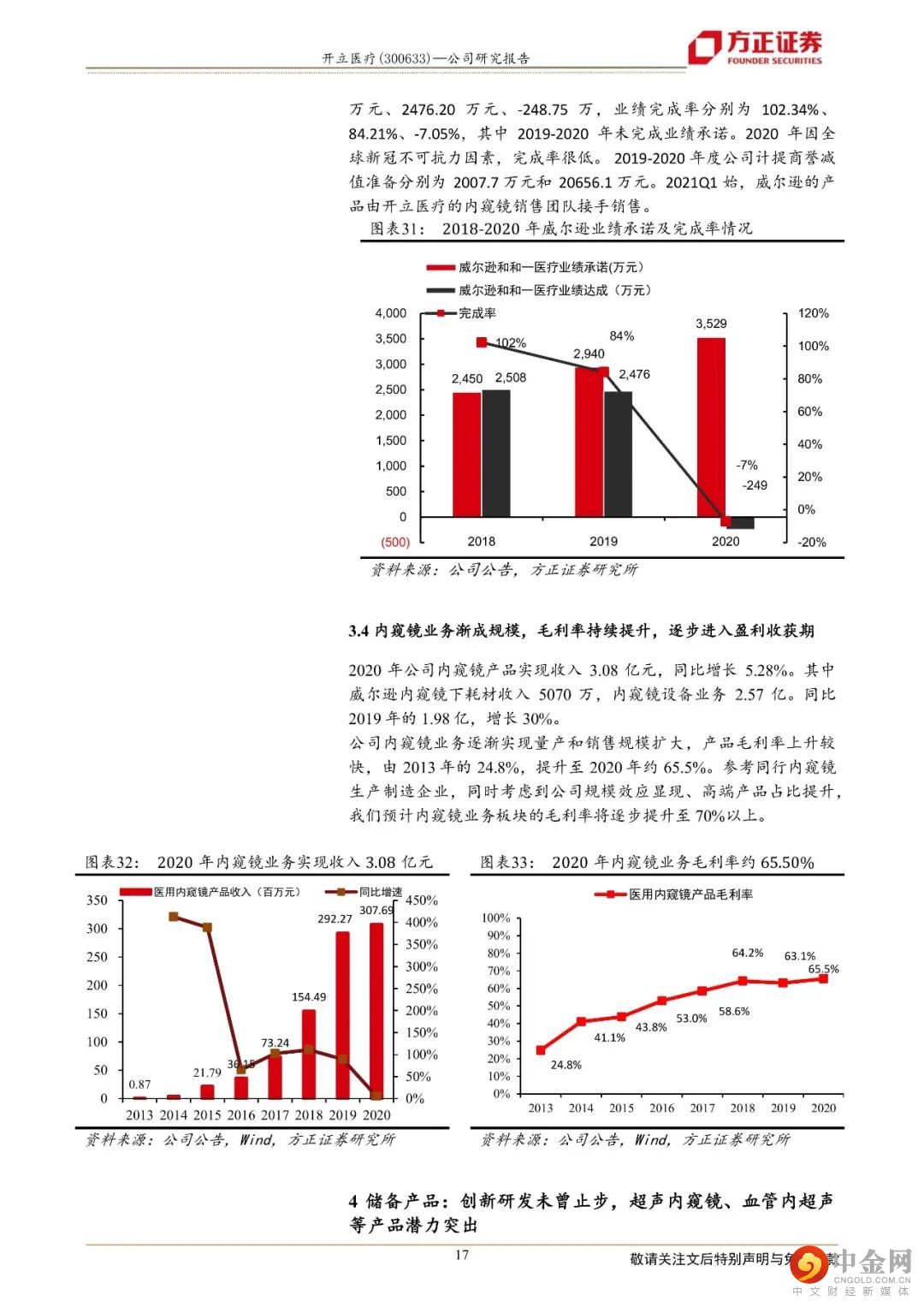

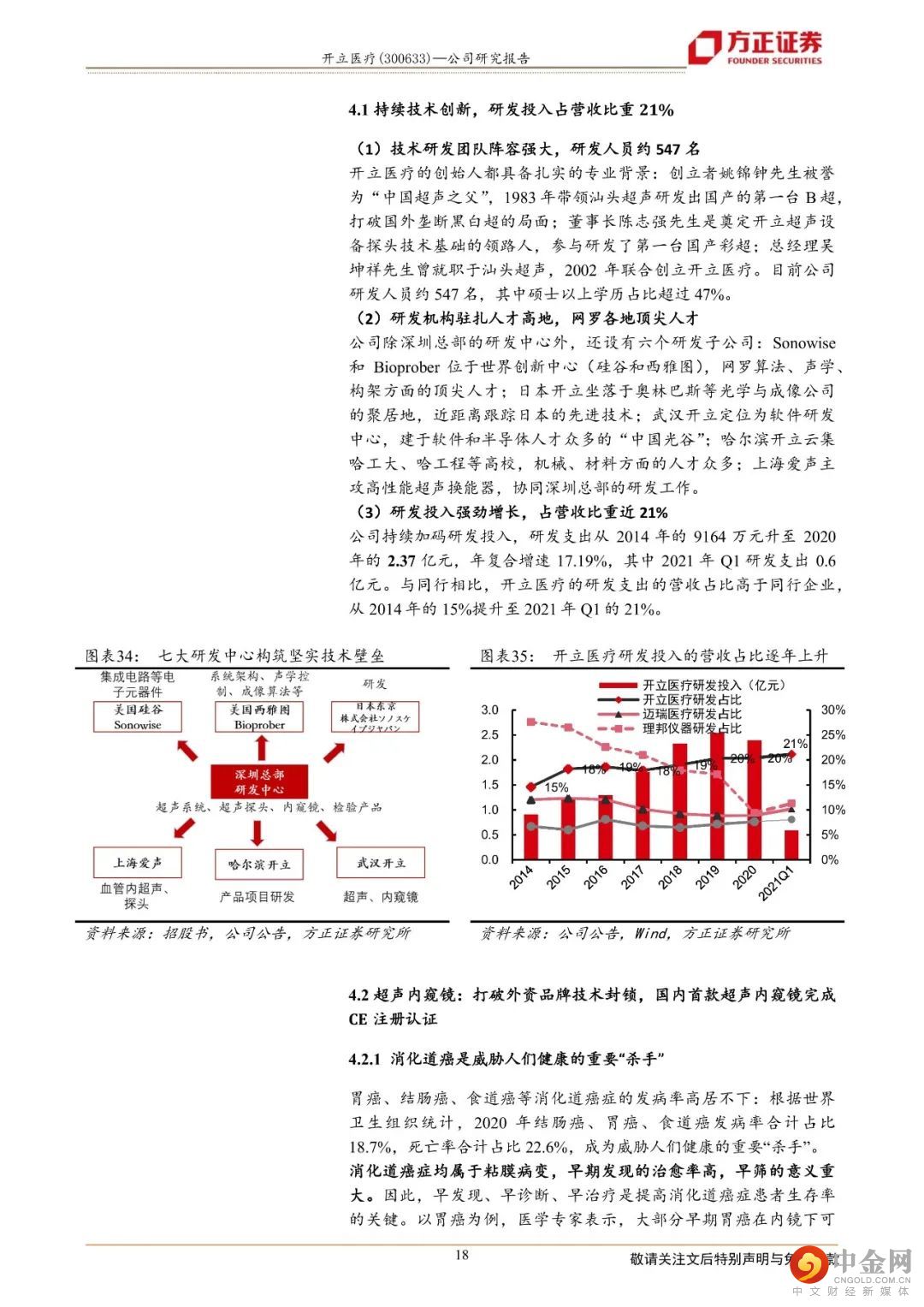

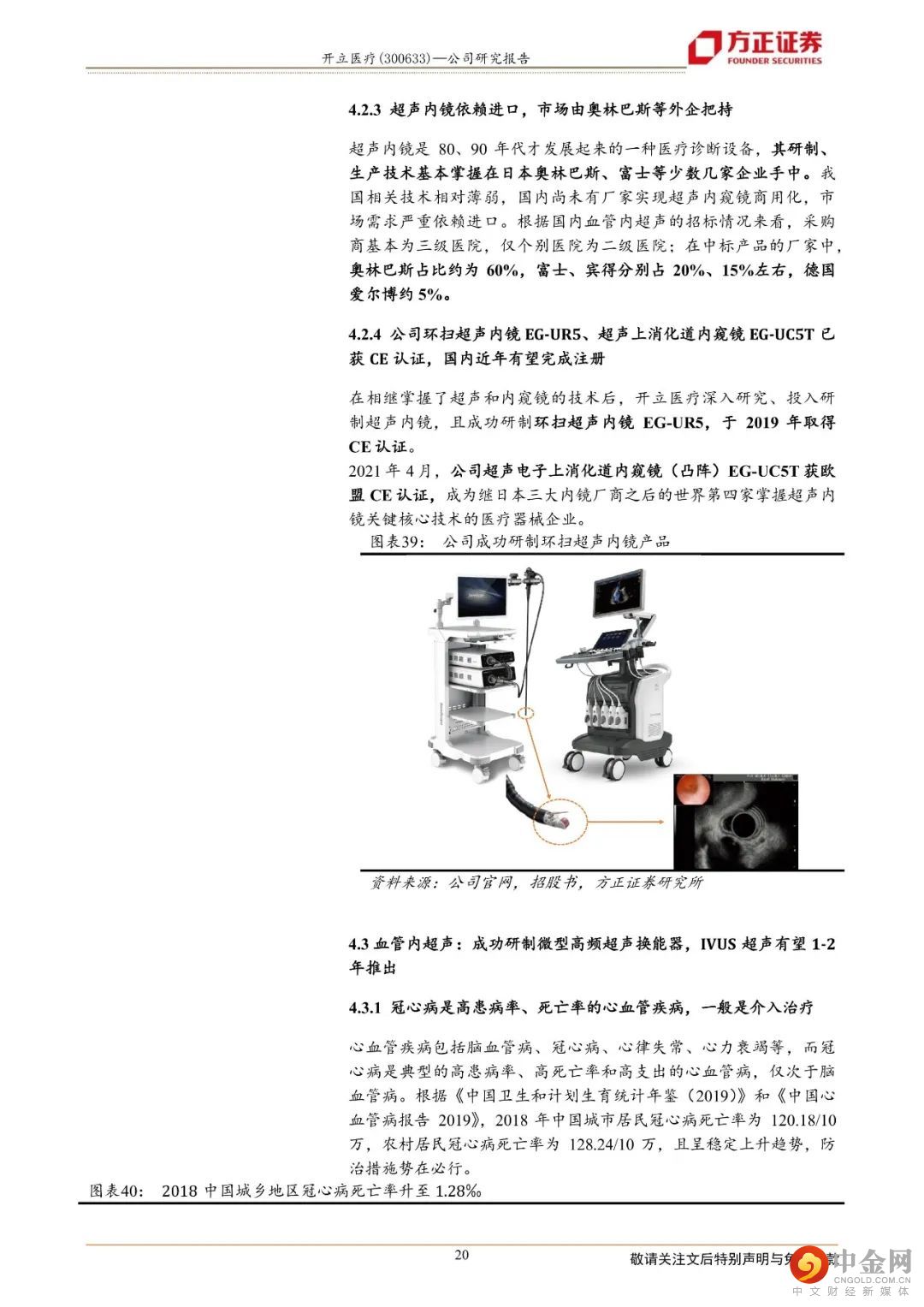

1)公司深耕超声领域20年,构筑核心技术壁垒,高端彩超S60/P60有望拉动超声业务重拾稳健增长。国内高端彩超技术仍被“GPS”(GE、飞利浦、西门子)等国外巨头垄断,国产品牌市占率偏低。公司2018年底推出的高端彩超S60逐步获得临床学术权威的认可,P60的AI系统和三维图像技术,能够满足三级四维筛查需求,是国产厂家中目前最领先的妇产科超声产品。我们预计随着S60、P60的临床推广及认可度逐步提升,公司2021年彩超业务有望实现20%左右增长。2)公司国产全高清内窥镜HD-500/550,打破外资技术封锁市场垄断局面,进入盈利收获期。由于内窥镜壁垒高,外资垄断市场,硬镜、软镜市场国产化率分别不足15%、2%。公司“软镜+硬镜+治疗器具”三位一体布局内窥镜业务,毛利率由2013年的24.8%逐步提升至2020年65.5%,2020年公司内镜业务3.08亿渐成规模进入盈利收获期,我们预计2021-2023年内镜业务有望达到50%的复合增速。3)持续加码研发,助力产品优化升级:4k高清镜、超声内窥镜、血管内超声等系列产品潜力突出。公司2020年研发投入2.37亿,占营收比重21%,显著高于同行企业。2021年年初4k高清硬镜系统获得国内注册证;第二代支气管镜已获 CE 认证,电子支气管内窥镜获得国内注册证;细镜、十二指肠镜目前在注册通道中。2021 年超声电子上消化道内窥镜EG-UC5T获欧盟CE认证、预计近年有望完成国内注册,分享消化道癌症筛查诊断大市场。投资评级与估值:预计公司2021-2023年归母净利润分别为2.65亿、3.4亿和4.55亿元,同比分别增长673%、28.3%和33.7%。2021-2023年EPS分别为0.66、0.85和1.13元,对应21-23年PE估值分别为41、32、24倍,维持公司“强烈推荐”投资评级。风险提示:疫情持续影响;市场竞争加剧;新品研发风险;海外产品销售不及预期;商誉减值风险。

正文如下

以上为报告部分内容,完整报告请查看《开立医疗-高端彩超带动超声业务重拾稳健成长、内镜业务渐成规模进入盈利收获期》。

方正医药团队

周小刚

所医药首席分析师

唐爱金

所医药首席分析师

周小刚:西安交通大学制药工程本科、复旦大学西方经济学硕士,曾先后任职于广东天普、默克雪兰诺、齐鲁证券、方正证券。具备5年医药企业营销工作经验、6年医药行业研究工作经验,能够前瞻性把握细分产业发展趋势,研究极具深度。覆盖领域为医药全行业。

唐爱金:浙江大学化学硕士,曾就职于东阳光药先后任研发工程师及营销市场专员,具备优异的药物化学专业背景和医药市场经营运作经验。曾经就职于广证恒生证券研究所负责医药团队卖方业务工作超6年,团队曾经获得“天眼”中国最佳分析师评选 2016 年医药行业第一名。

陈林颀:复旦大学硕士、本科。研究方向为生物药和创新药,主要覆盖长春高新,安科生物,凯莱英,康弘药业,君实生物,药明生物等标的。2年咨询行业工作经验,4年医药行业研究经验。

高睿婷:复旦大学本科,法国巴黎高科工程师学校硕士,生物医药+金融复合背景。研究方向为化药原料药、POCT等,主要覆盖普洛药业、万孚生物、我武生物、健友股份等标的,3年医药行业研究经验。

吴景欢:中国疾病预防控制中心博士,汕头大学医学院硕士。研究方向为疫苗、创新药领域。

曹佳琳:中山大学岭南学院数量经济学硕士,研究方向为医疗器械。

王美麒:清华大学化学硕士,研究生期间主要进行肿瘤生物标志物研究。研究方向为创新器械领域,主要覆盖心血管、骨科、眼科、口腔等相关器械标的。

李 明:北京大学金融科技硕士,研究方向为医疗服务、连锁药店、互联网医疗领域。

举报电话: 13816368049