主要数据

行业: 博彩和娱乐

股价: 49.00 港元

目标价: 70.51 港元(+43.90%)

市值: 2133 亿港元

21年第二季度业绩概况

银河净收益同比增长9.8%,环比增长9.1%到55.7亿港元。贵宾赌枱转码数同比上升438%, 环比减少6.5%;中场博彩收益同比和环比分别增长2118%/7.4%。集团经调整EBITDA同比转亏为盈,环比增加31.8%到11.3亿港元。扣除净赢率的影响,核心EBITDA环比更增长53%;表现良好,部分受益于零售的优秀表现(商场收入环比增长43%)和良好的成本控制。EBITDA率提升到20.3%。上半年来看,净收益同比增长71%到107亿港元,EBITDA和净利润分别转亏为盈到20和9亿港元,在疫情期间为澳门行业内首家录得净利润的博彩企业。总体业绩表现良好。集团的资产负债状况维持非常稳健, 持有净现金为316亿港元(在行业里是最强大的,而且还能赚取利息收入:每天为30万美元)。由于疫情的持续,不派发股息。未来的派息政策将取决于行业的复苏情况和稳定性。另外,相信短期行业的复苏将会有所波动。

「澳门银河?」及星际酒店业绩概况

期内,「澳门银河?」和星际酒店的净收益分别环比增长11.5%和减少8%到38亿和9亿港元,;经调整EBITDA分别提升21%和下跌21%到9.2和1.4亿港元。EBITDA率分别为24.3%及14.5%。「澳门银河?」及星际酒店的酒店入住率分别为53%和77%,继续提升。

「澳门银河?」第三期项目更新

预计第三期的「莱佛士」酒店(提供450间豪华套房)将于2022年年初推出(此项目将能提升接待高端客户的能力和优势),而「安达仕」酒店和展览中心可能会于稍后时间才推出。

其他项目更新

横琴项目将是发展为非博彩项目。集团对于日本还是表示感兴趣,相信有良好的长远机会。

维持买入评级,目标价70.51港元

21年上半年业绩表现良好;在疫情期间为澳门行业内首家录得净利润的博彩企业。由于集团拥有良好的产品和服务、资产负债状况在行业里最稳健、管理层的执行能力强劲、未来银河还有路凼第三、四期项目、横琴项目及潜在海外项目的推出;我们对集团的长期发展是充满信心。我们维持买入评级。目标价为70.51港元,相等于2022年EV/EBITDA的18倍。

风险因素

我们认为以下是一些比较重要的风险:1) 经济增长比预期差、2) 政策风险、3)来自其他经营者的竞争、4) 新型冠状病毒肺炎疫情的影响比预期大、5)行业复苏速度比预期慢。

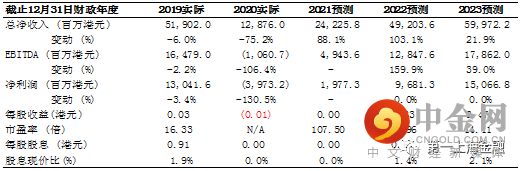

图表1: 盈利摘要

资料来源:第一上海, 公司资料

举报电话: 13816368049