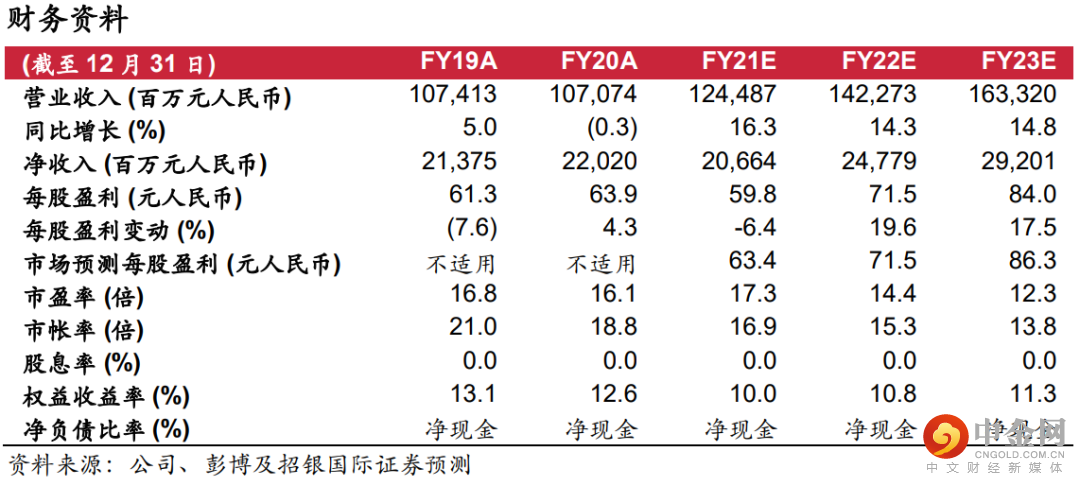

百度2Q21业绩强劲,但指引疲软。2Q21收入/调整后每股收益同比+20%/+5%,比市场预期高1%/18%。由于疫情复发及监管收紧,广告预期谨慎,导致3Q21E收入指引比预期低3%。尽管AI云业务发展加速、Robotaxi技术持续革新,但我们认为广告投放缩紧及投资加码将给估值带来短期压力。估值下行空间有限,但近期缺乏正面催化剂。我们将FY21/22/23E的盈利下调6%/9%/9%,以反映广告增速放缓以及税率提升,并将基于分部加总的目标价下调至248美元。

2Q21利润率超预期,但指引疲软。百度2Q21收入为人民币314亿元,同比增长20%,比市场预期高1%。调整后每股收益同比增长5%,比预期高18%。超预期利润率受益于毛利提升(获客成本优化)及研发控费效果显著。百度核心调整后经营利润率提升至27%,优于我们预测的25%。3Q21E收入指引为306-335亿元,相当于同比增长6-19%,中点低于市场预期3%。

2H21E广告业务预期审慎。2Q21百度核心收入同比增长27%(对比1Q21同比增长34%),比我们的预期高2%。排除爱奇艺(收入指引同比增长6-12%),百度核心指引3Q21E收入同比增长9-20%,中点比我们的预期低1%。我们对2H21E的广告前景持保守态度,主要由于:1)疫情对旅游行业带来压力;2)监管环境趋严导致广告预算疲软(根据App Growing,百度广告主前三行业为娱乐、教育、游戏)。非广告业务増势持续,AI云业务收入同比增速加快至71%,远高于行业增速。然而,非广告收入占比提升将对短期利润率造成压力。

Robotaxi业务逐渐铺开,推动智能驾驶发展。管理层目标为Robotaxi在2-3年内覆盖超过30个城市,到2025年成本降至比真人驾驶更低。第五代Robotaxi比第四代每英里费用下降60%,且管理层指引未来革新换代会继续降低成本。我们看好百度在合适路况上持续铺开Robotaxi业务,但是投资加码及竞争加剧/赛道拥挤将限制对汽车业务估值的释放。

维持买入评级。为反映非广告业务的利润摊薄及税率调整,我们将2021/22/23年盈利预测下调6%/9%/9%,并将基于分部加总的目标价从335.8美元下调至248美元。

举报电话: 13816368049