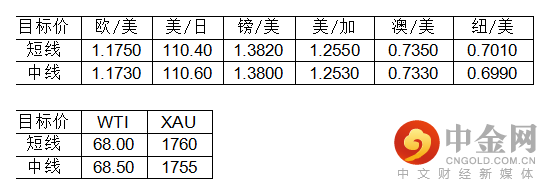

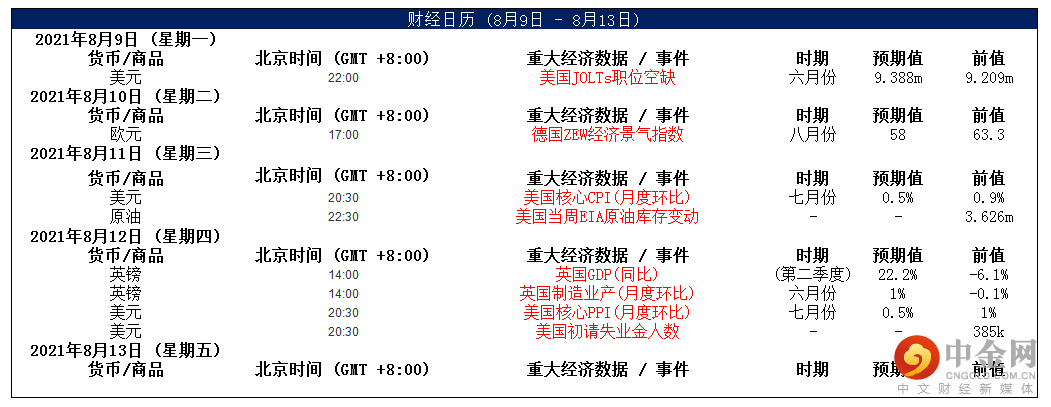

汇市焦点

美元方面

周四, 美元指数涨0.12%,主要是因上周初请失业金人数再度下降,以及7月PPI增幅超预期,表明通胀可能维持在高位,因供应链仍难以满足经济复苏引发的强劲需求。就目前来看,投资者仍对通胀过热的任何迹象保持警惕,因为这可能会促使美联储提前缩减资产购买计划并加息。整体来看,美元中线仍为偏强结构,短线或有停歇。

日元方面

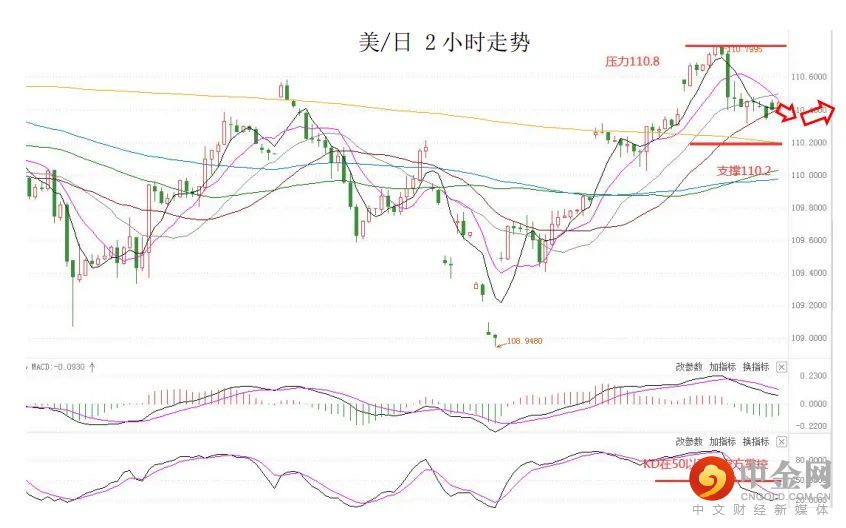

周四,美元兑日元基本持稳 ,主要是因随着美元和美债收益率的企稳。因此,短线预计美元兑日元在近期形成的反弹接近尾声。

欧系货币方面

周四,欧元兑美元下跌0.09%,主要是因美元和美国国债收益率上升给欧元带来压力。另外,数据显示,德国8月投资者信心连续第三个月恶化,因忧心新冠感染上升,第四波疫情可能会压制这个欧洲最大经济体的复苏。因此,短线预计欧元或有技术性反弹,但整体仍然承压。

英国方面

周四,英镑兑美元下跌0.4%,主要是因美元的企稳上涨,以及市场预计英国央行不会对其货币政策做出任何调整。整体来看,短线预计英镑仍然面临一定压力。

商品货币方面

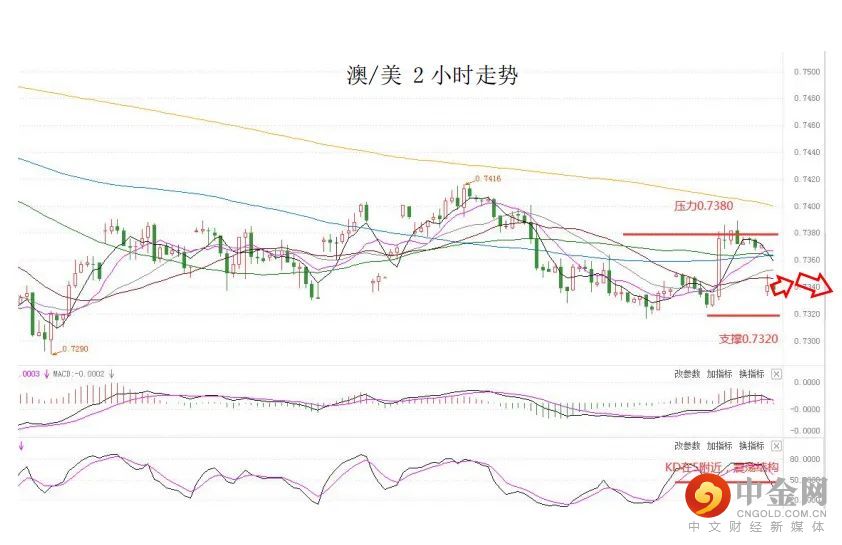

周四,商品货币普跌,美元兑加元上涨0.14%,澳元兑美元下跌0.49%,纽元兑美元下跌0.55%。主要是因其与更广泛的亚洲经济关联度更高,而鉴于当前的新冠疫情形势,亚洲经济略显疲态使得商品货币承压。整体来看,短线预计澳元、纽元仍然承压。

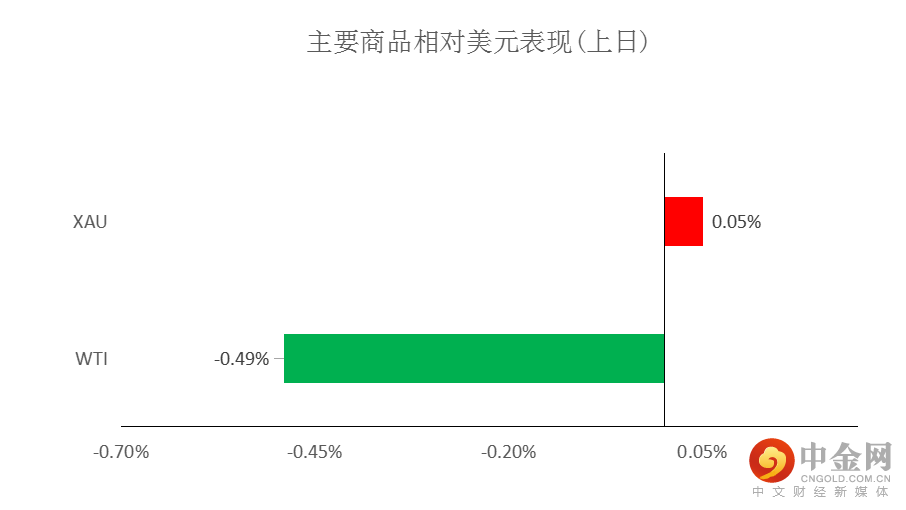

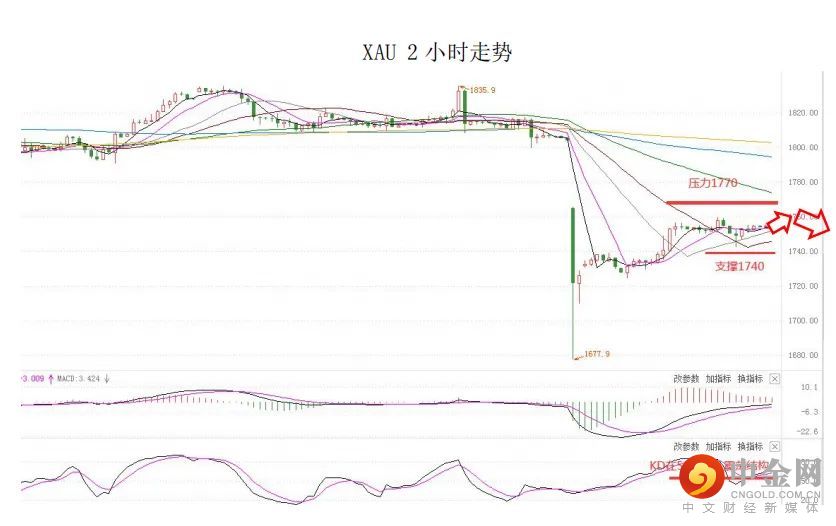

黄金方面

周四,金价小幅上涨。主要是因市场对美联储将提早缩减资产购买规模的预期减弱,抵消了美元和美债收益率走强的影响。因此,短线预计金价或有技术性反弹,但整体来看仍为震荡结构。

油价方面

周四,美油小幅下跌,主要是因此前国际能源署(IEA)表示,新型冠状病毒Delta变种的传播将减缓全球石油需求的复苏。IEA在月度报告中称,由于Delta变种病毒的蔓延,石油需求回升走势在7月突然逆转,年底前复苏脚步料更加缓慢。整体来看,短线油价或有技术性反弹,但中线仍然承压。

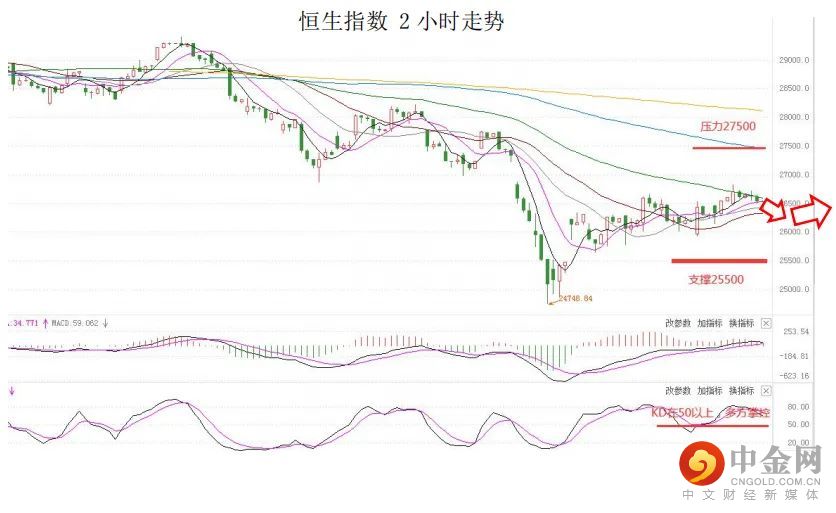

港股方面,周四,恒指低开低收,全日收跌0.53%,恒大概念股回吐日前涨幅,中国恒大收跌超8%。理想汽车港股上市首日收跌0.85%。美股方面,三大股指收盘全线飘红。道指收涨0.04%;标普500指数收涨0.30%;纳指收涨0.35%。因此,短线预计港股的压力将较小。

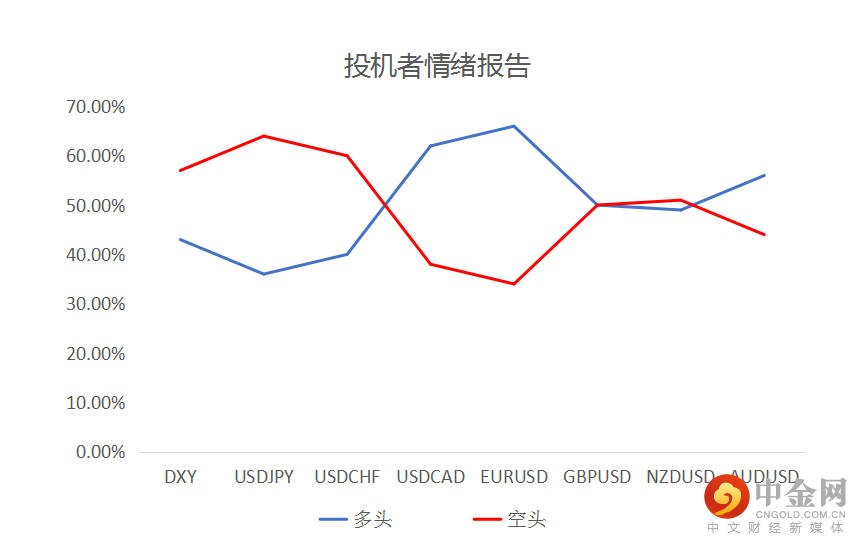

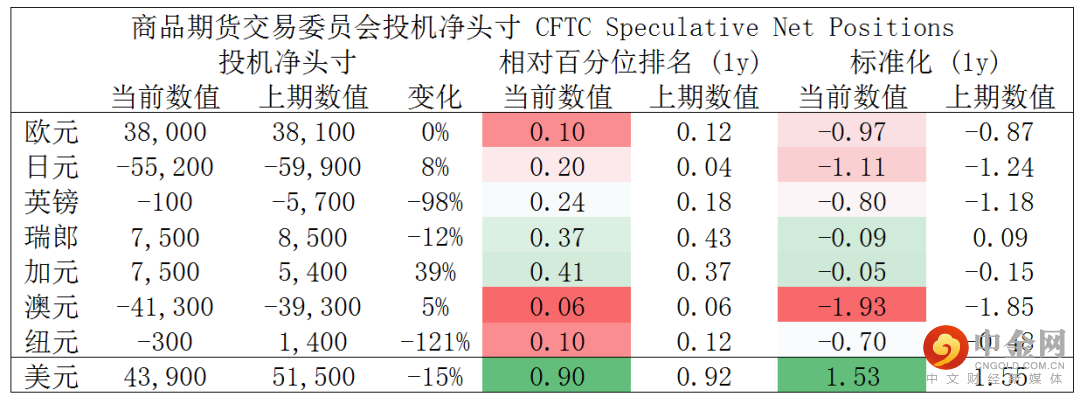

CFTC资金流数据显示,澳元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

镑/美、澳/美、纽/美空头可兑现一部分利润。

以上内容属于一般性信息,并未考虑阁下的投资目标、财务状况或其他需求。在阁下做出投资决定前,MBG Markets建议阁下寻求独立财务意见。外汇保证金和差价合约交易涉及高风险,未必适合所有投资者。阁下可能会在交易时遇到损失超过初始入金金额的情况。在决定选取本网站上所提供的金融产品之前,请阁下仔细阅读MBG Markets的《条款与条件》,并确定完全理解交易MBG Markets金融产品的相关风险。

举报电话: 13816368049