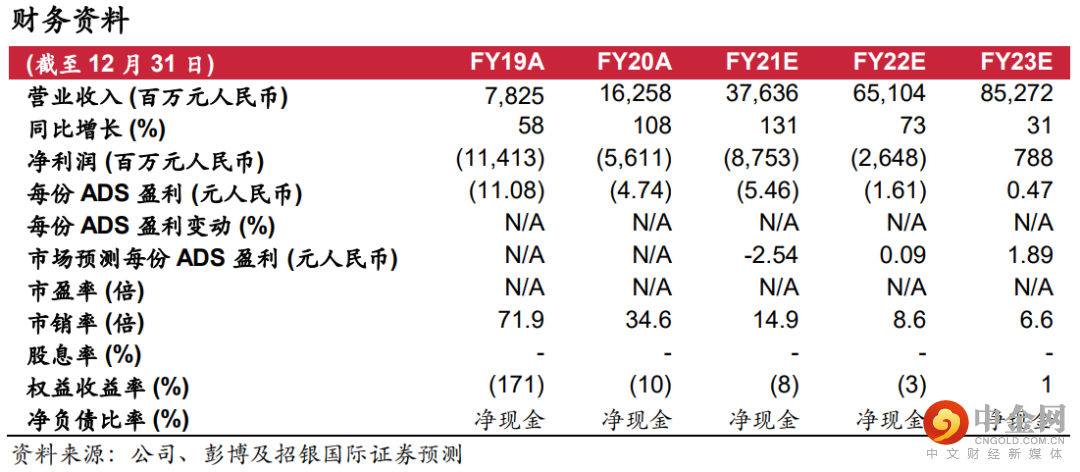

蔚来汽车公布二季度业绩,汽车销售毛利率20.3%,归母净亏损进一步收窄至人民币6.59亿元,超出我们及市场预期。展望3季度,受供应链各种因素扰动,交付指引为2.3-2.5万辆,对比二季度增速趋缓,略低于我们预期。二季报的主要亮点是公司计划于2022年加速推出新车型,除已经发布的ET7外,将推出两款基于NT2平台的全新车型。我们认为新车型推出将丰富产品矩阵,反映出公司强大的研发实力及供应链管理能力。我们维持公司2021年销量预测,并将2022/23年销量预测分别上调21.2%/19.9%至16.9/22.3万辆,以体现新车型发布所带来的销量增长预期。我们对公司的目标价略微上调1.5%至53.4美元。维持买入。

公司二季度财务表现优于预期。蔚来汽车二季度实现汽车销售21,896辆,同比/环比分别增长119.2%/9.2%。销售收入实现84.5亿元人民币,同比/环比分别增长127.2%/5.8%。汽车销售分部毛利率维持稳健于20.3%,环比轻微下跌0.8百分点,主要受出货结构变化(EC6销售占比提升)导致销售均价略微下降所致。公司二季度研发费用及销售费用率分别为10.5%/17.7%,较一季度有所增加但大幅优于去年同期。二季度归母净亏损6.59亿元人民币,同比/环比分别收窄45.4%/86.5%,财务表现优于我们及市场预期。

2022年加速车型发布。蔚来汽车计划在2022年推出3款基于NT2.0平台的全新车型,其中包括蔚来首款轿车ET7。管理层表示NT2.0平台及NAD研发进展顺利,并且第二代平台架构较NT1.0平台将具有更高的设计毛利率水平。我们认为新车型加速落地反映出公司较高的研发效率,带动供应链实现整体平台技术突破,并将能够满足消费者多样性需求。基于会计谨慎原则,蔚来也将计划对NT1平台进行加速折旧处理,预计将在下半年对毛利率产生小幅扰动。展望2022年,蔚来新车型达到6款,为新势力首位,将带动其交付量、收入、毛利率大幅度提升。公司同时计划于2023年推出子品牌切入大众市场,进一步扩张TAM。

公司三季度交付指引略低于预期,明年交付量将大幅度增加。考虑到1)国内及海外零部件受疫情及洪水因素有所扰动,以及2)马来西亚疫情管控影响芯片封测导致芯片仍旧紧张,公司务实地将三季度交付指引设定为2.3万-2.5万辆,环比增长5.0-14.2%,略低于我们此前预期。展望2022年,我们认为蔚来在豪华纯电领域已经建立品牌知名度,并随着在售车型增加,公司在豪华车市场份额将持续增加。我们将公司2022/23年销量预测分别上调21.2%/19.9%至16.9万/22.3万辆。

服务体系广受认可。BAAS在7月份选装率超过60%,反映出用户对蔚来换电模式的认可。公司2季度NIO Pilot选装率达到80%,增强市场对公司未来ADaaS模式订阅收入的信心。公司计划加速换电站及零售渠道布局,以做好准备迎接NT2.0平台车型的发布周期。

耐心规划大众市场及海外市场发展路径。对于大众市场规划,公司希望以子品牌方式在2023年进入主流市场空间,通过公司领先的自研体系为大众用户提供优于同等级车型的产品。海外市场方面,公司坚持“用户企业”理念为向导,在欧洲逐步实现团队扩张,并通过招募当地用户体验团队(UAB)来实现更好的产品本地化。目前ES8已经进入挪威市场,管理层表示后续进入欧洲的将以NT2.0平台车型为主。

下半年开支将大幅提速。公司上半年研发及销售开支维持较为稳健的扩张节奏。进入下半年,为了配合三款新车型交付节奏,公司的研发投入将呈加速扩张态势。随着零售渠道的加速布局,销售费用亦将呈比例增加。根据公司指引,我们预期全年研发开支将超过人民币50亿,而销售费用端亦将超过人民币55亿,较上半年水平显著加快。

目标价略微上调至53.4美元,维持买入评级。考虑到新车发布规划加速,我们相应上调公司2022-23年收入预测。同时NT2平台BOM成本下降带动毛利率提升,将使得公司盈亏平衡点有望提前,对市场情绪产生正面影响。因此我们分别给予2025年汽车销售、软件及其它业务市销率6倍及30倍折现,给予每股53.4美元估值。我们的目标价对应2021/22年公司整体市销率预测约14.9/8.6倍。展望2022年,我们对NT2.0平台车型销量持乐观展望,同时芯片短缺影响逐步消除,交付量攀升有望继续驱动估值上涨。我们对公司维持买入评级。

举报电话: 13816368049