香港股市|生物科技

先瑞达医疗(6669 HK)

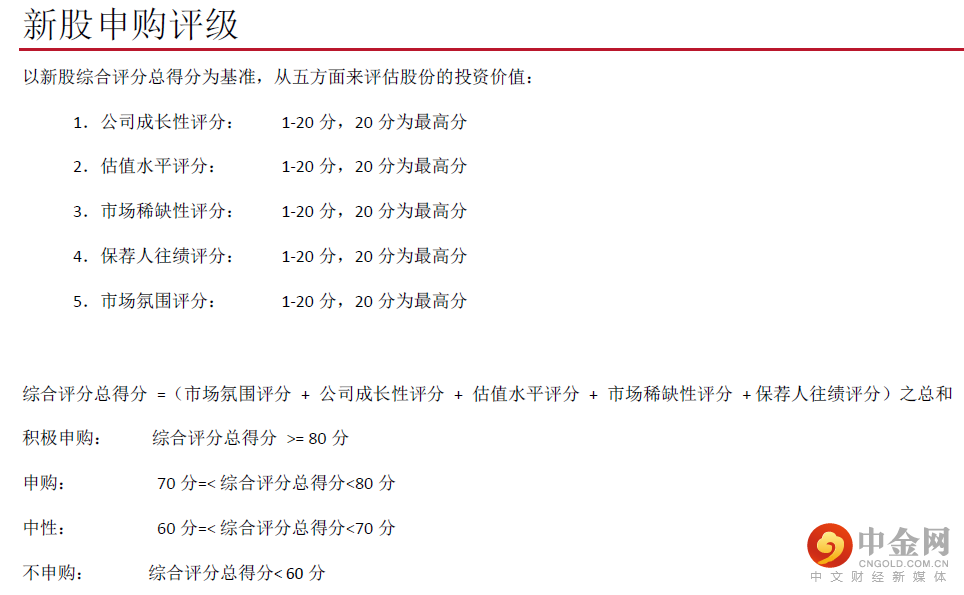

申购意见:

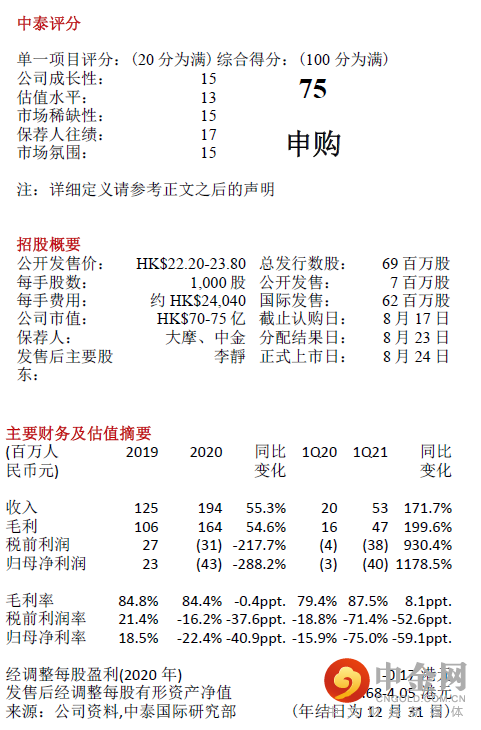

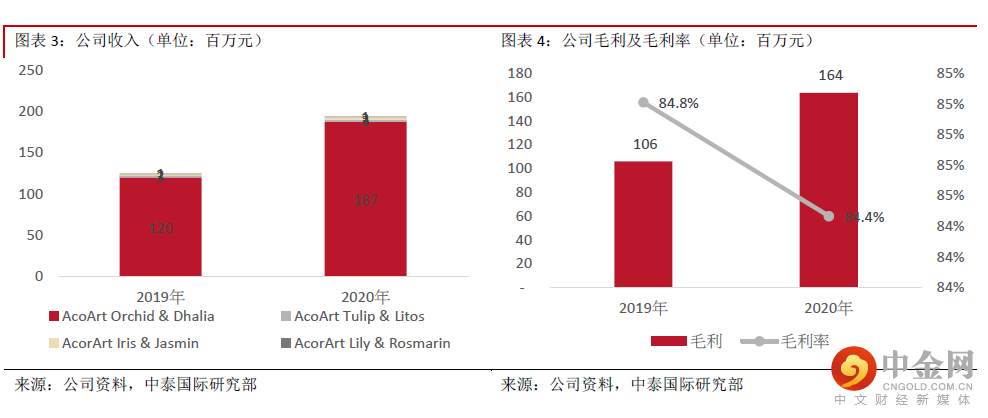

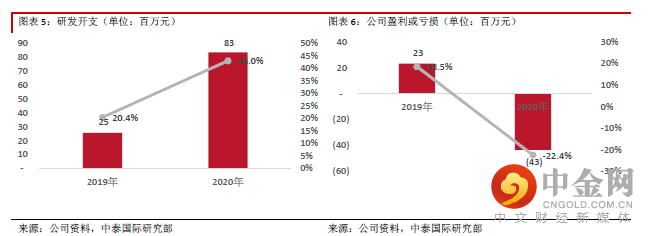

财务分析::2019、2020财年及2021年一季度,公司收入分别为人民币1.2亿元、1.9亿元、0.53亿元;毛利率分别为84.8%、84.4%、87.5%;研发开支分别为0.25亿元和0.83亿元、0.36亿元,分别占收入的20.4%、43%及67.8%;同期销售及分销开支为0.36亿元、0.33亿元及0.17亿元,分别占收入的29%、16.8%及32%;同期分别盈利0.23亿、亏损0.43亿元、亏损0.4亿元。2020 年净负债 2.81 亿元,主因公司给控股股东分派股息达3.26 亿元。

同业比较及估值水平:我们选取2家拥有与AcoArt Orchid & Dhalia同类型产品的医疗器械公司作为对标:心脉医疗(688016 CH)、归创通桥(2190 HK)。由于公司尚未产生盈利,从市值角度来看,同业平均约在200亿港元。公司按全球公开发售后的3.1亿股本计算,对应市值为70-75亿港元。

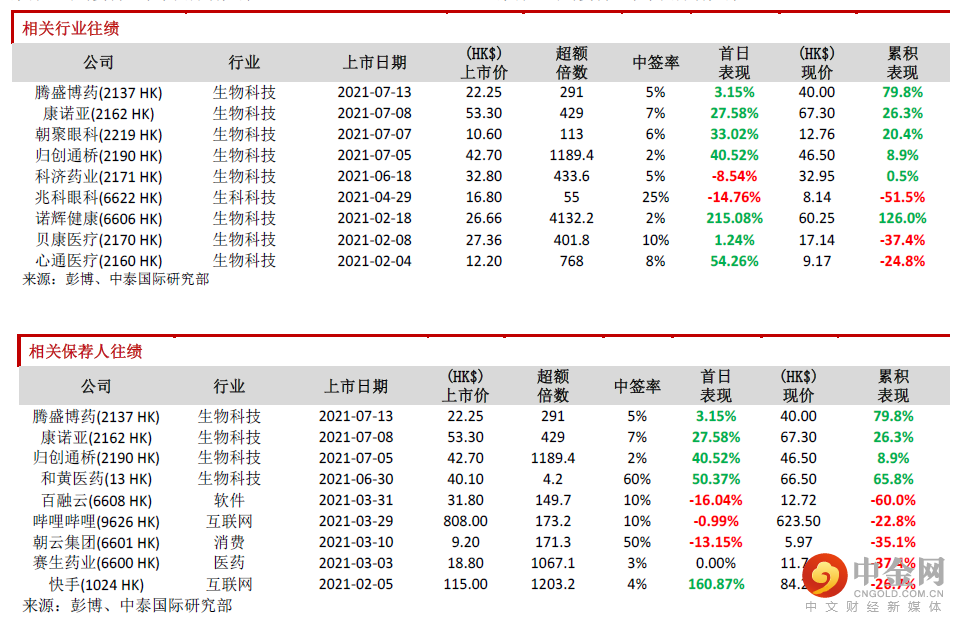

保荐人往绩:此次稳价人是摩根士丹利,2021年初至今共参与保荐项目9个,首日表现5涨3跌1平。

基石投资者:基石方面,引入汇添富、CPE Investment Wu、中金公司(3908 HK)、Valliance、Perseverance 、达观国际、Althos 、Panjing 、Dymon 、保银、PRIMEONE LUCK 、易方达、新里程13家投资者,合计认购约1.1亿美元,假设按照发售价范围上限定价且未行使超额配股权,合计占发售股份约43.69%。

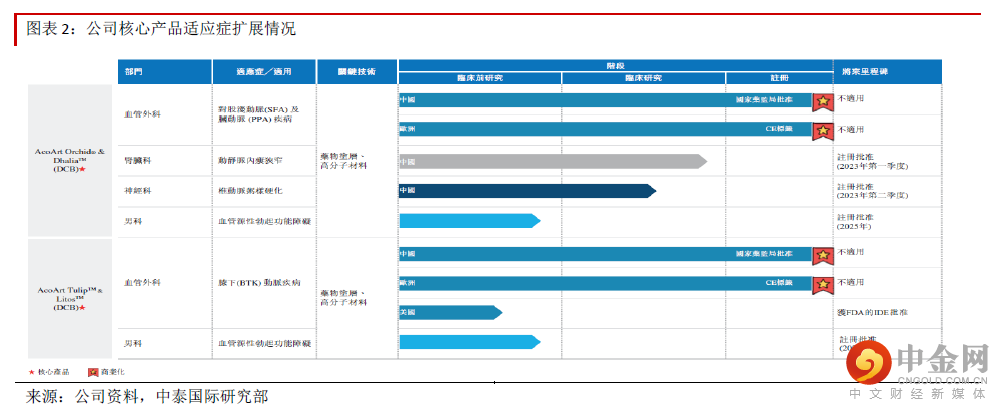

申购建议:我们认为公司的核心产品AcoArt Orchid & Dhalia所处的SFA/PPA DCB产品销售存在巨大的潜力且同类竞品仅有4家,从临床测试中可见,进行治疗的受试者的平均6个月LLL仅为0.05毫米,优于同类其他竞争产品,充分显示出AcoArt Orchid & Dhalia防止血管再狭窄的长远效益,也令同业未来能够赶超的空间较小。此外按照2020年收益计,公司于2016年推出的首款Acotec产品以约86.9%的份额占据中国SFA/PPA DCB市场的主导地位,未来公司也将计划加大销售力度,加深目前医院的渗透及扩张新医院覆盖,甚至扩宽欧洲及美国等全球销售网络,有望持续稳固其领先地位。综上所述给予其75分,评级为“申购”。

集资用途: 假设公司最终并无行使超额配股权及假设发售价为每股发售股份中位数23.0港元,集资约14.7亿港元,其中约32%持续研发及商业化我们的核心产品AcoArt Orchid & DhaliaTM及AcoArt Tulip & LitosT;约23%用于开发及商业化现有产品管线的其余产品;约24%用于通过内部研发、合作、合并及收购、授权引进等方式扩大产品组合;约7%用于强化制造能力;约8%用于一般公司用途及满足营运资金需求;约6%用于偿还贷款。

举报电话: 13816368049