主要数据

行业: 电讯服务

股价: 2.89 港元

目标价: 3.9 港元(+35%)

市值: 2338.95 亿港元

中期业绩表现好于预期,净利润同比增长 27.2%

移动业务和智慧家庭业务量质提升

产业数字化业务保持高速增长

公司产业数字化收入501亿元,同比增长16.8%,收入规模行业领先,其中天翼云收入139亿,实现翻倍收入增长。未来,公司借助广阔的数字化需求市场和稳固的市场地位,产业数字化业务收入下半年将会保持强劲的收入增长态势。

上调目标价至3.9港元,买入评级

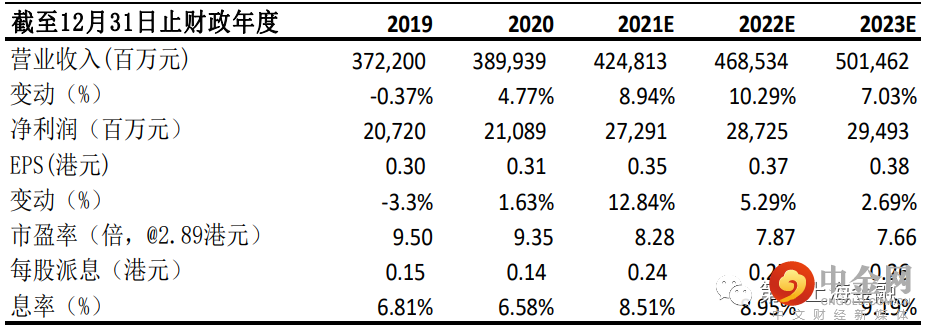

考虑到公司5G渗透率上升带来ARPU值较好增长以及公司保持产业数字化的高速增长态势,我们适当上调公司2021-2023财年的每股盈利预测2.83% /1.65% /1.97%,相应提升目标价格至3.9港元,对应2021-2023年8.28倍/7.87倍/7.66倍市盈率,较目前价格有35%的上涨空间,买入评级。

图表1: 盈利预测

资料来源:公司资料,第一上海预测

举报电话: 13816368049