要点

我们仍然看好股市与高收益债券等周期性投资,但其势头可能会减慢。

我们认为日后的复苏将由服务业驱动,故对材料与工业板块改持中性看法。

我们对中国股市长线前景仍然乐观,但短期而言,我们转趋谨慎并改持中性看法。我们仍然看好亚洲股票,现在相对偏好泰国与台湾地区股票。

注:短期观点(3-6 个月):用于战术性资产配置时,对相关资产类别相对短期的战术性观点。长期观点(12个月以上):用于战术性资产配置时,对相关资产类别相对长期的战略性观点。

「偏高」,意味着在一个充分分散投资的典型多元资产投资组合状况下,偏向于看好该资产类别。

「偏低」,意味着在一个充分分散投资的典型多元资产投资组合状况下,偏向于看淡该资产类别。

「中性」,意味着在一个充分分散投资的典型多元资产投资组合状况下,对该资产类别并无特定倾向。

图标:↑对此资产类别的观点已上调;↓对此资产类别的观点已下调。

重点内容

每月我们会讨论投资者面对的三个关键问题

1、投资者应如何作准备?

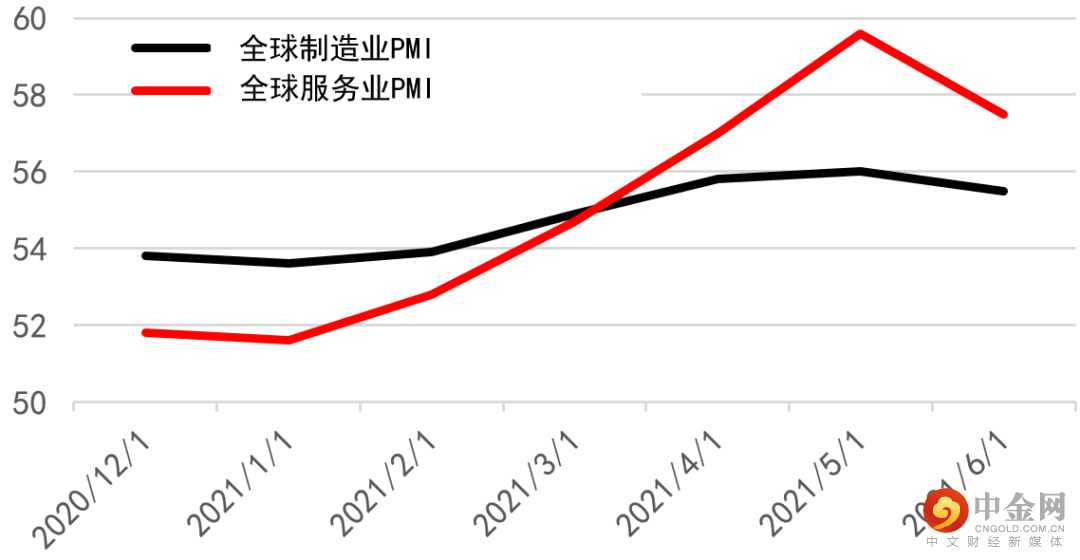

经济持续复苏,股票是我们的首选投资工具。随着更多人外出消费,服务业现已成为经济复苏(图1)驱动因素。泰国与某些欧洲国家已在最低限制下重新开放给游客入境。

由于我们认为服务业将领军推动现阶段的复苏,故对材料与工业板块的看法下调至中性。材料与工业股的价格一直高居不下。

通货膨胀与新冠病毒变种的蔓延为市场加添了风险,投资者需确保多元化配置。市场无疑已习惯了较高的通胀,然而随着更多收紧政策信息披露,市场或会出现暗涌。

图表1:服务业(红线)现正推动复苏

采购经理人指数( PMI )─数字越高,前景越好

资料来源:彭博社,截至2021年7月26日的数据

投资有风险。过往表现并不能预示未来回报。仅供说明

2、2021年第二季度收入前景怎样?

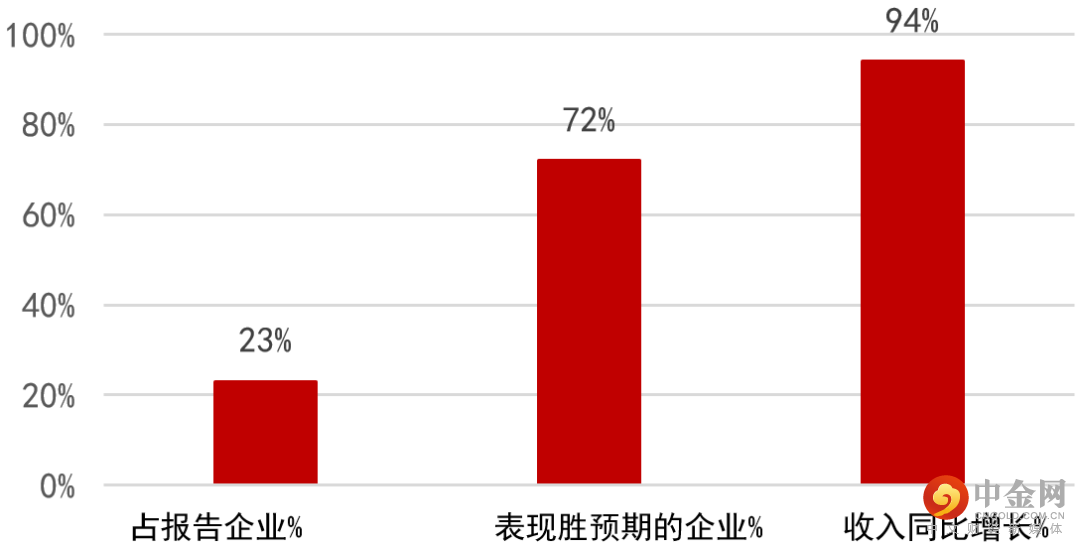

预期美国企业收入将迎来60%同比增长,这应会带动股市走高。目前仍属财报季的初期,但至今全球已有72%的企业录得胜预期的表现(图2)。然而由于预期很高,股市上涨势头或会放缓。

我们偏好以消费者为中心的行业,例如非必需消费品、金融与房地产。当中以金融板块最具优势,因其被视为通胀对冲工具。

新冠状病毒依然是企业收入的最大风险因素。全球各地的新病例与Delta变种病毒持续肆虐,或会阻碍复苏。我们维持乐观的理据是相信疫苗进展会有持续有助经济复苏。

图表2:第二季度企业收入预期表现强劲

迄今全球第二季度企业收入统计数字(7月28日)

资料来源:Refinitiv Datastream,MSCI所有国家世界指数,截至2021年7月28日的数据。

投资有风险。过往表现并不能预示未来回报。仅供说明。

3、我们对中国股市有何看法?

随着中央加强监管技术与教育行业受,内地股市气氛遭受打击,更在7月份下跌9%*,并拖累香港股市在同期下跌13%**。

我们对中国股市长线前景仍然乐观,但鉴于监管制度的不确定性,为谨慎起见,在未来3至6个月内会对中国股市持中性看法。基于中国股票的结构性投资理据充足,投资者不应恐慌性抛售;更恰当的做法是采取多元化策略配置中国股票,而只集中在技术板块。

未来3至6个月,我们继续全面看好亚洲股市,并上调了对台湾及泰国股票的观点至增持。泰国近日重新开放旅游,市场应该会从旅游贸易复苏中受益。台湾市场则会从全球半导体短缺中受益。

曾伟仙

汇丰财富管理及个人银行业务

首席投资总监

梁芊瑜

汇丰财富管理及个人银行业务

高级投资策略师

举报电话: 13816368049