心玮医疗(6609 HK)

申购意见:

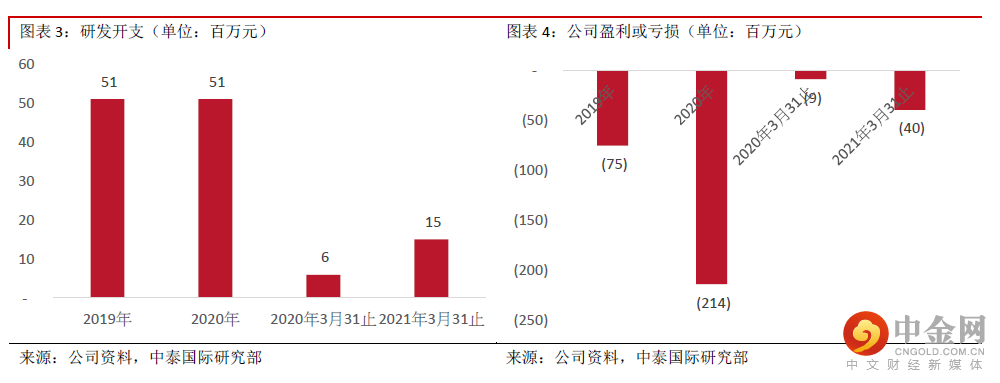

财务分析: 2020年及2021年前3月,公司收入分别为为1,456万元、1,362万元,毛利率为48.7%及64.7%。2019、2020年及2021年前3月的研发开支分别为5,111万、5,113万元、1,505万元;销售及分销开支为104万元、1,428万元、848万元;亏损分别为7,550万元、2.1亿元、3,980万元;年末现金及现金等价物分别为2,555万元、6.3亿元、1.8亿元。

同业比较及估值水平:我们选取两家拥有同类型产品的医疗器械公司作为对标:先健科技(1302 HK)、归创通桥(2190 HK)。由于公司尚未产生盈利,从市值角度来看,同业平均约在200亿港元。公司按全球公开发售后的3,883万股本计算,对应市值为62-66亿港元。

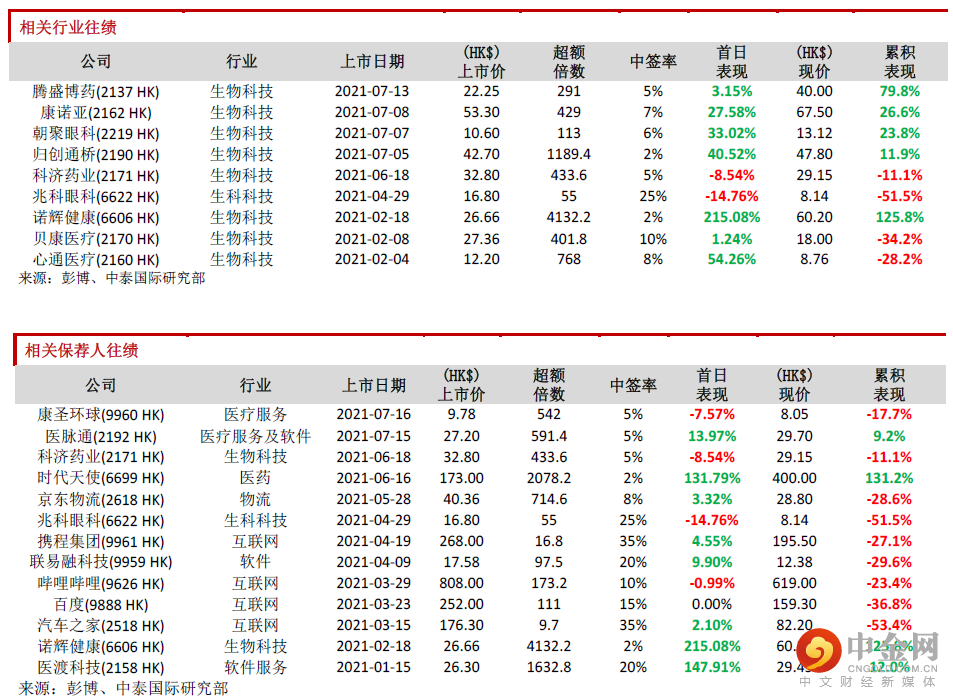

保荐人往绩:此次稳价人是高盛,2021年初至今共参与保荐项目13个,首日表现9涨3跌1平。

基石投资者:基石方面,引入Lake Bleu Prime Healthcare、Boyu Capital、Octagon Investments、Aspex、Sage Partners、Superstring Capital、Valliance、LYFE CAPITAL、3W、Goldstream Capital等10家投资者,合计认购约6,600万美元,假设按照发售价范围上限定价171.00港元且未行使超额配股权,合计占发售股份约45.45%。

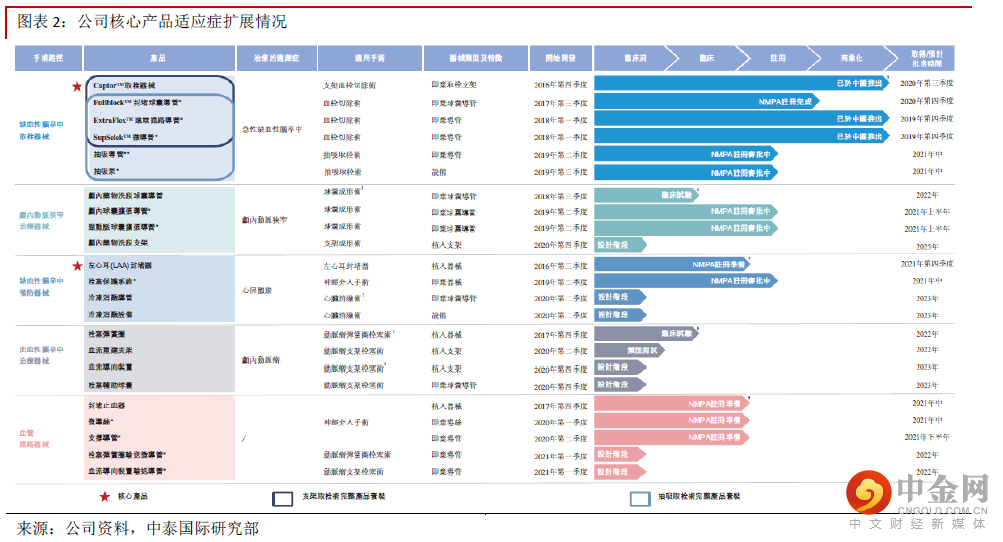

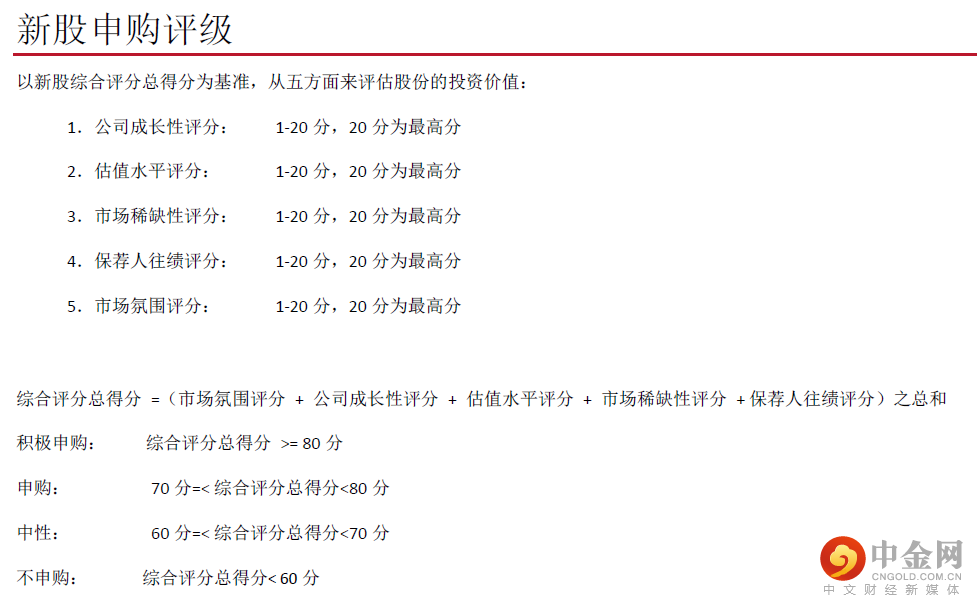

申购建议:公司的核心产品Captor所处的脑卒中取栓术器械市场未来增长潜力巨大,且公司正在积极扩张销售网络,看好未来该款产品的销售增长,同时公司也计划将于2021年对以左心耳封堵器为主的9款在研产品提出NMPA的注册申请及商业化,潜在商业化的在研产品储备较为丰富。此外对标与公司拥有同类取栓术所用支架的归创通桥(2190 HK),上市首日涨幅接近40%,但考虑近期整体市场情绪低迷波动较大,因此给予其73分,评级为“申购”。

集资用途: 假设公司最终并无行使超额配股权及假设发售价为每股发售股份中位数165.50港元,集资约9.8亿港元,其中约34.3%用于为Captor于中国的持续研发、生产及营销提供资金;约11.0%用于为左心耳封堵器于中国的研发、计划进行的生产及营销提供资金;约39.9%分配至研发管线内其他在研产品;约4.8%用于为透过内部研究提升研发能力及持续扩充产品组合提供资金;约10%用于一般公司用途及满足营运资金需求。

风险提示:(1)市场竞争风险、(2)公司处于亏损中,收入尚不稳定、(3)研发进度不及预期、结果不确定

举报电话: 13816368049