汇市焦点

美元方面

周一,美元指数尾盘上升0.2%,主要是因美国6月职位空缺跃升,创纪录新高,招聘数量增加。另外,上周五公布的美国月度就业报告显示,美国7月就业岗位增幅创近一年来最多,薪资继续上涨,乐观的就业消息帮助支撑了美联储可能更快采取行动收紧货币政策的观点。整体来看,美元仍为偏强结构。

日元方面

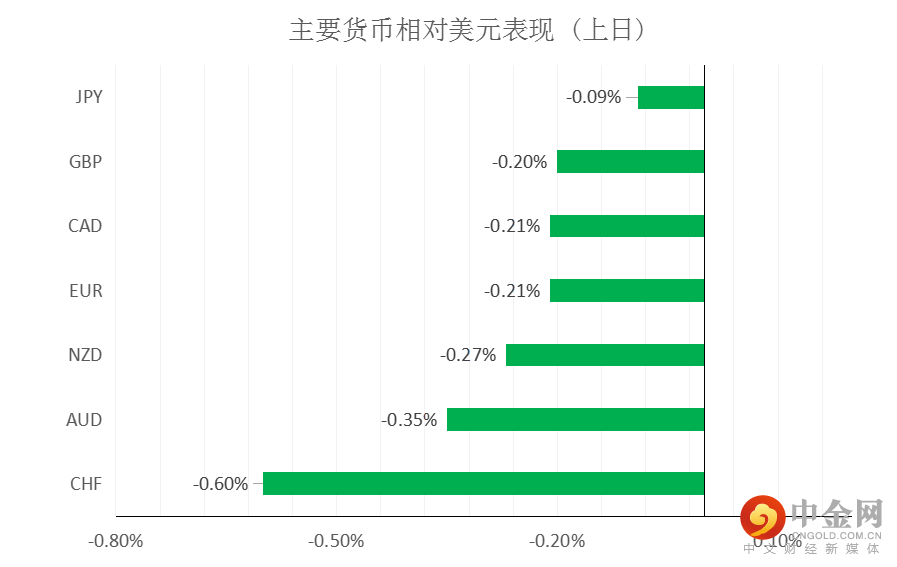

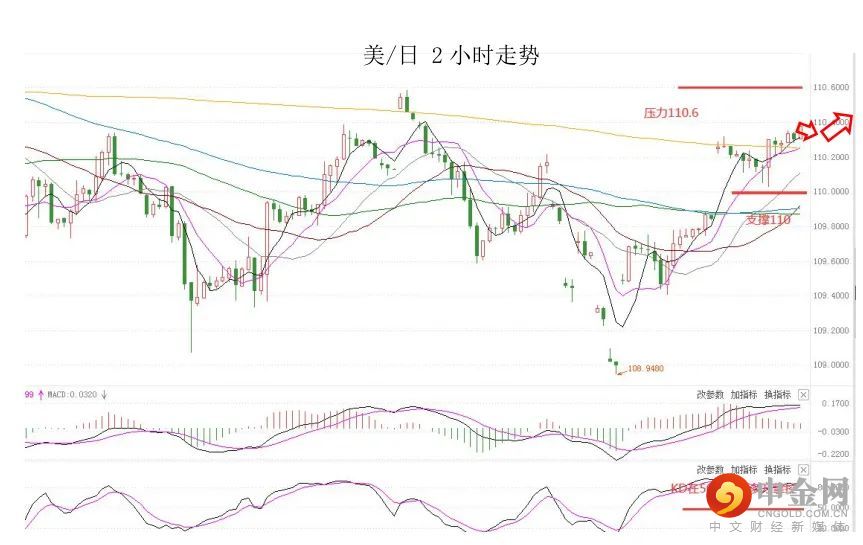

周一,美元兑日元上涨0.09%,主要是因随着美元和美债收益率的企稳反弹,也使得美元兑日元上涨。因此,短线预计美元兑日元在近期将形成一轮反弹,但整体承压并未完全消失。

欧系货币方面

周一,欧元兑美元下跌0.21%,主要是因市场预计美联储将在9月FOMC会议上发出减码信号,美元的走强使得欧元承压。今天17:00 ,德国将公布8月ZEW经济景气指数,市场预计为57,低于前值 63.3。因此,短线预计欧元仍然承压。

英国方面

周一,英镑兑美元下跌0.20%,主要是因美元的大涨施压英镑。不过,英国央行行长贝利表示,英国劳动力市场已经出现了急剧好转,未来两年将适度收紧货币政策。整体来看,短线预计英镑虽然承压,但下跌空间或许有限。

商品货币方面

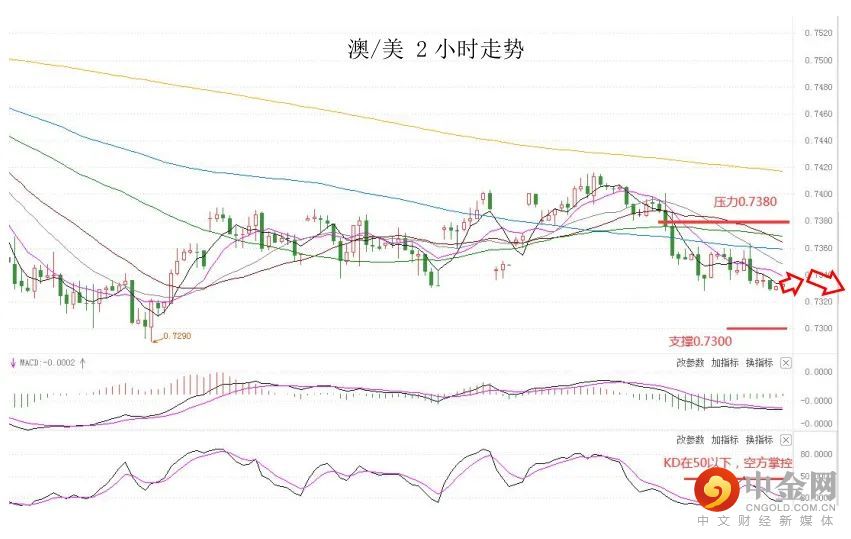

周一,商品货币继续回落,澳元兑美元跌0.35%;加元兑美元上涨0.21%;纽元兑美元跌0.27%。主要是因德尔塔变种病毒的蔓延,令全球经济增长前景蒙上阴影;随着美股下跌,投资者对高风险资产的兴趣下降,而油价大幅下跌也拖累了与大宗商品相关货币。整体来看,澳元、纽元短线仍然承压。

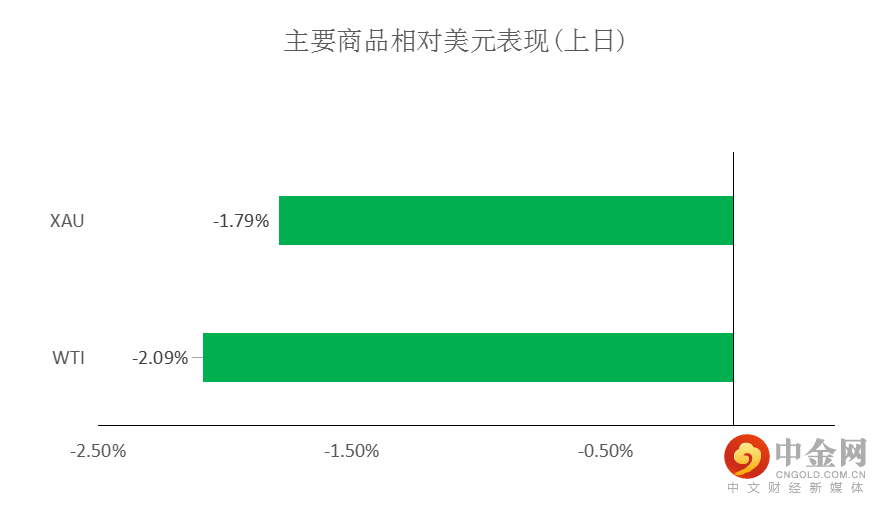

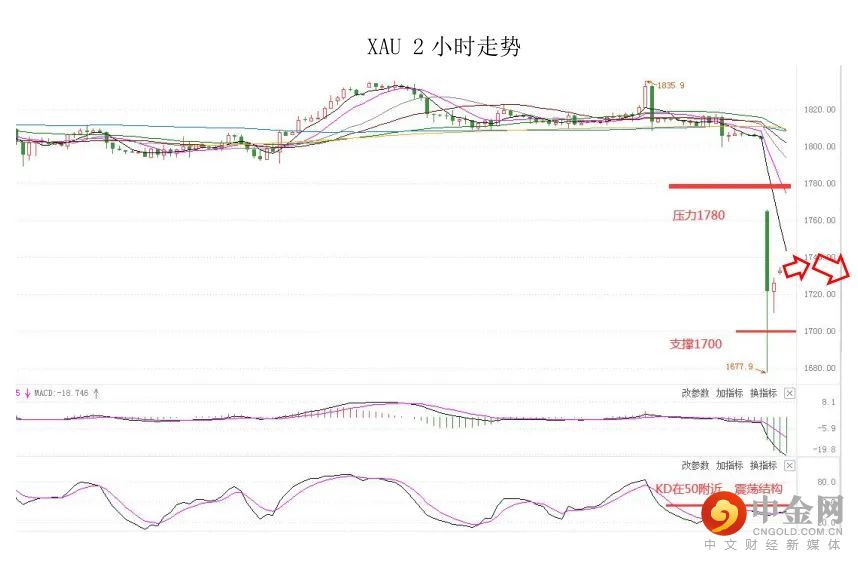

黄金方面

周一,金价创3月底以来的最低收盘价,主要是因强劲的美国就业数据提振美联储将提早缩减经济支持的预期。美元指数升至两周高位,也令金价走势更加艰难。因此,短线预计金价仍为震荡偏弱结构。

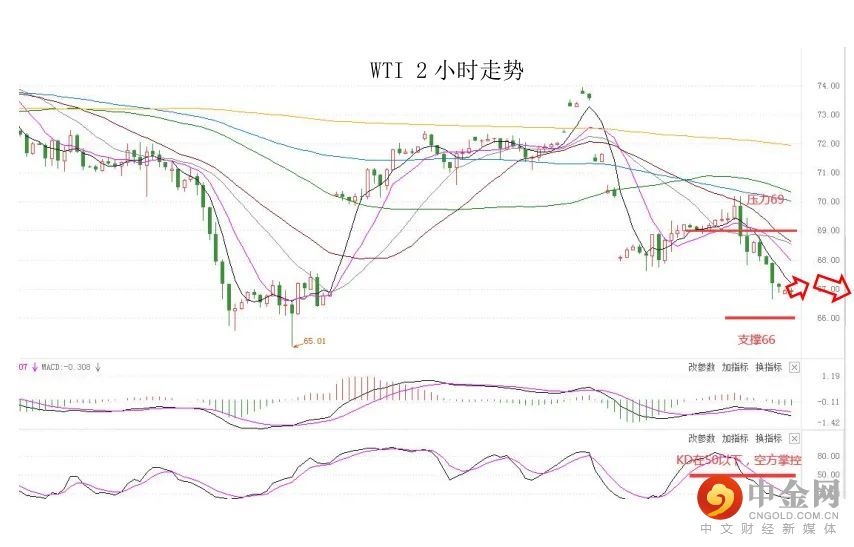

油价方面

周一,美油一度跌逾4%,主要是因新一轮疫情加剧了对需求的担忧,同时投资者权衡对刺激措施撤出的担忧。与此同时,美国公布了好于预期的就业数据之后,美元上涨,也削弱了以美元计价的大宗商品的吸引力。整体来看,短线预计油价为震荡偏弱结构。

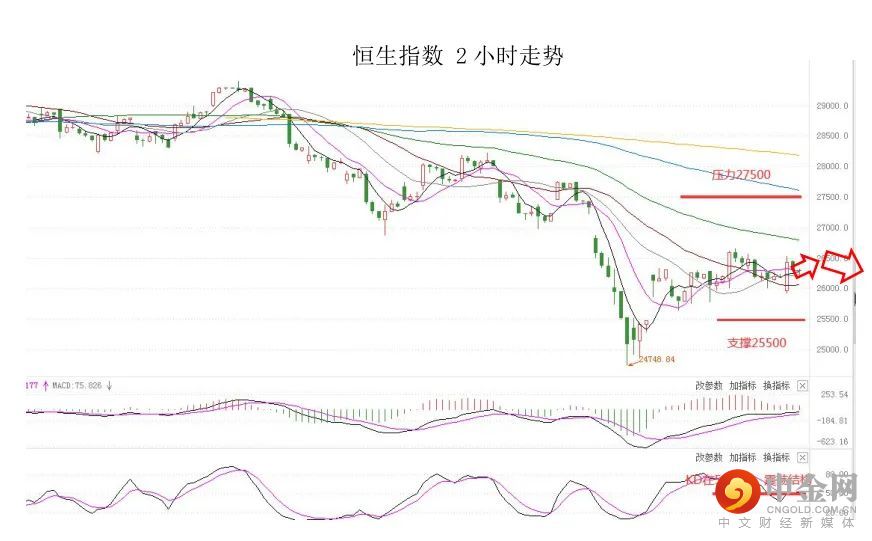

港股方面,周一,恒指小幅收涨0.4%,酒精饮料、重机械板块、恒大概念股表现强势,军工、半导体板块表现低迷。美股方面,标普500指数周一从纪录高位回落,因德尔塔疫情蔓延和对美联储撤出刺激措施的担忧打压了市场人气。因此,短线预计港股影响较小。

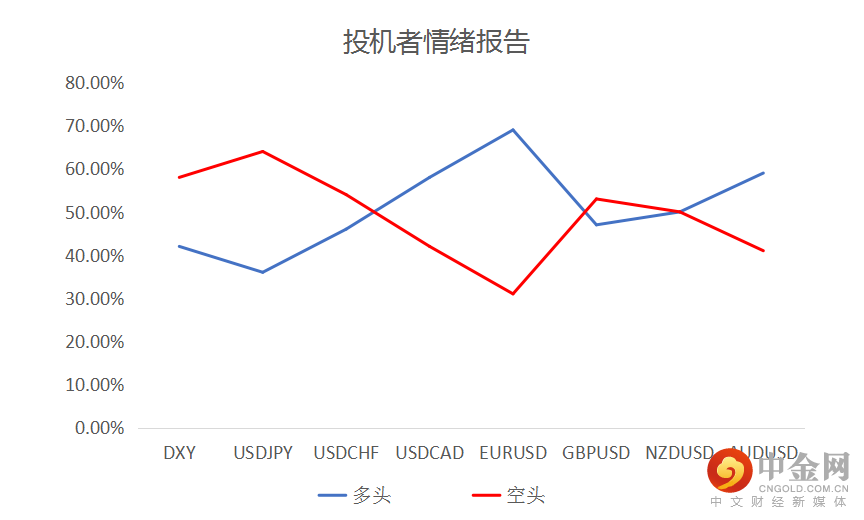

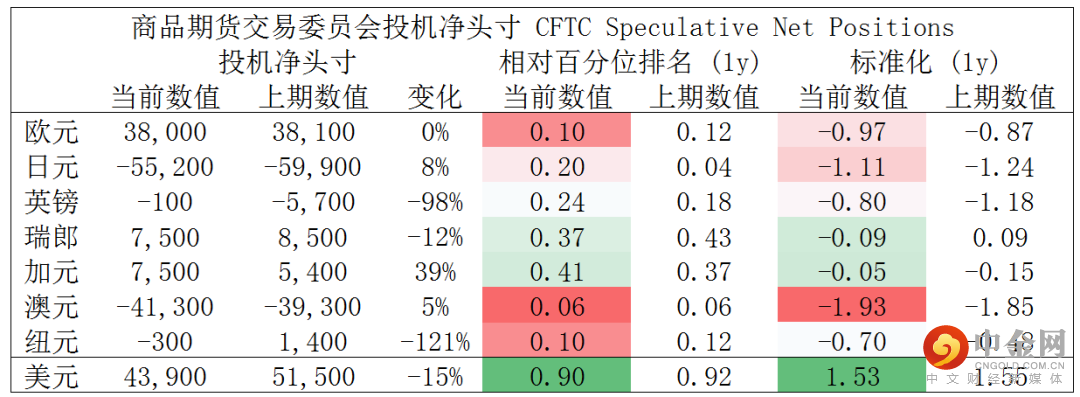

CFTC资金流数据显示,澳元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

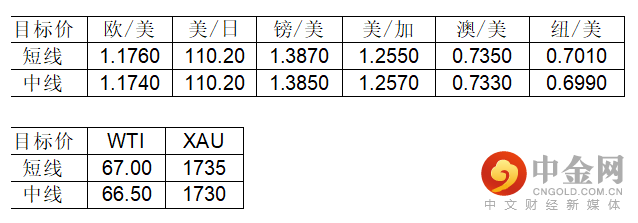

欧/美、镑/美、澳/美、纽/美空头可兑现一部分利润。

以上内容属于一般性信息,并未考虑阁下的投资目标、财务状况或其他需求。在阁下做出投资决定前,MBG Markets建议阁下寻求独立财务意见。外汇保证金和差价合约交易涉及高风险,未必适合所有投资者。阁下可能会在交易时遇到损失超过初始入金金额的情况。在决定选取本网站上所提供的金融产品之前,请阁下仔细阅读MBG Markets的《条款与条件》,并确定完全理解交易MBG Markets金融产品的相关风险。

举报电话: 13816368049