本文来自所于2021年8月7日发布的报告《从海外逆变器龙头估值变化看国内逆变器厂商》,欲了解具体内容,请阅读报告原文。

申建国S1220517110007

王东华S1220520110001

核心观点

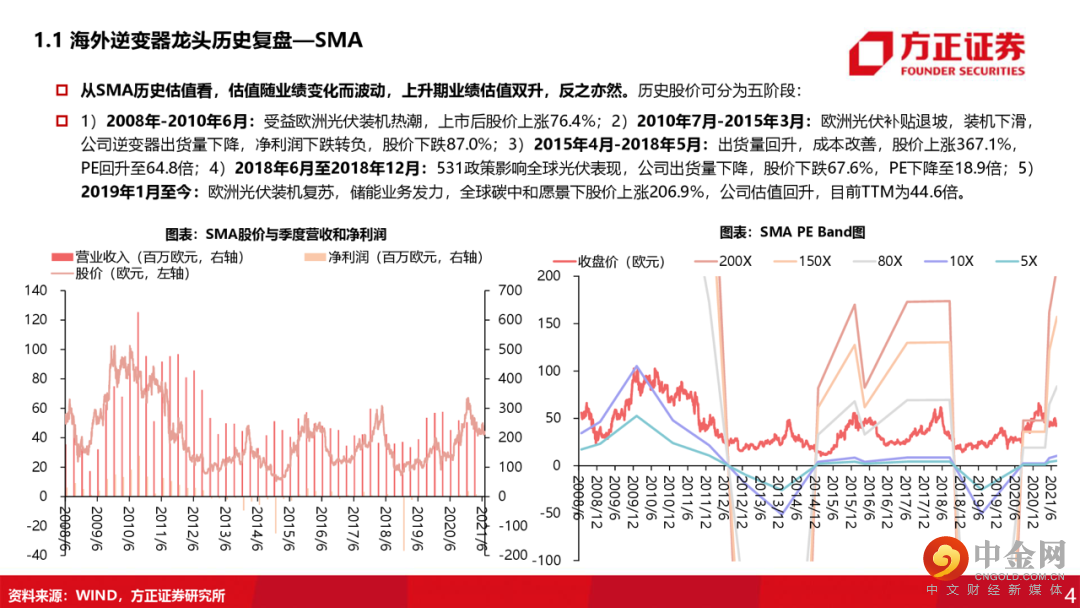

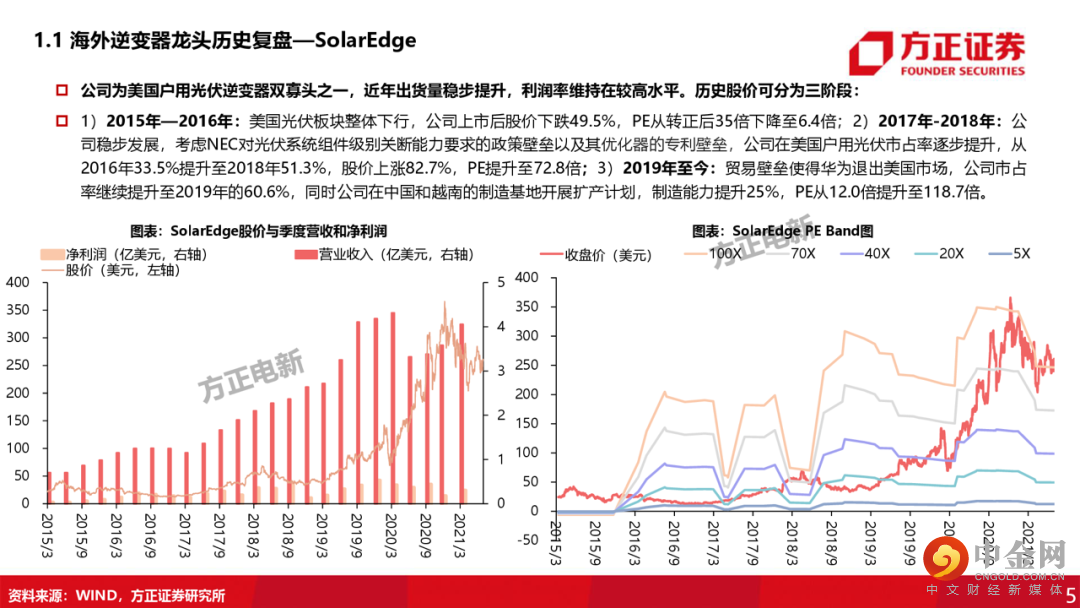

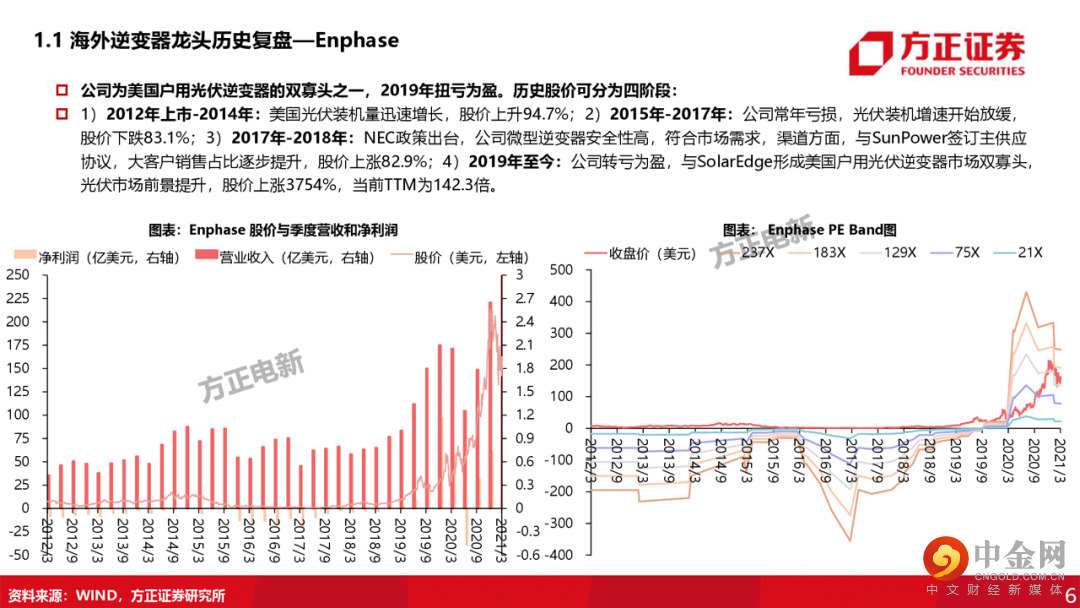

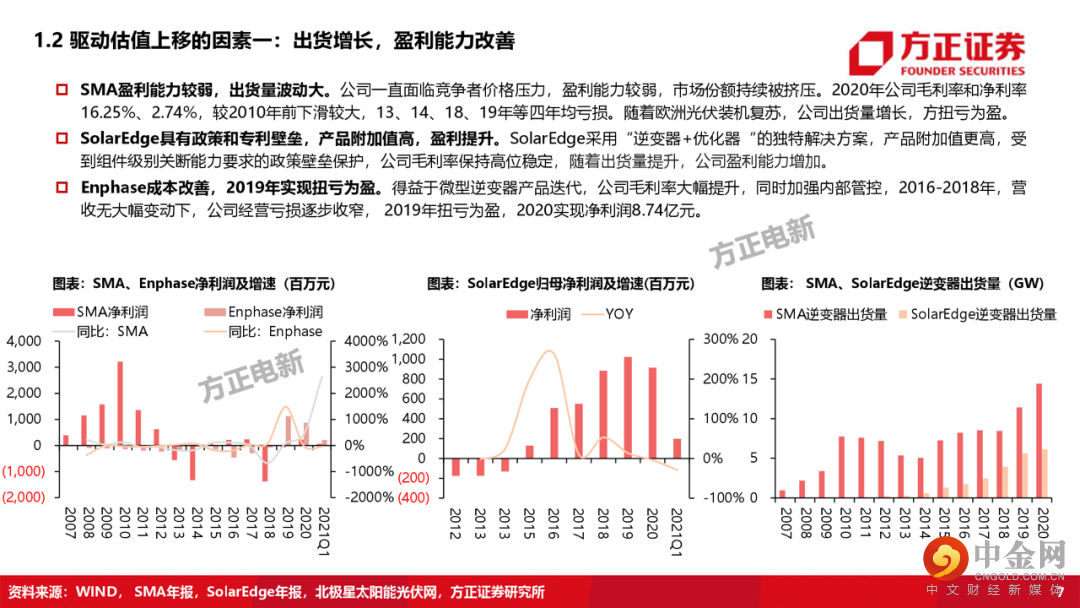

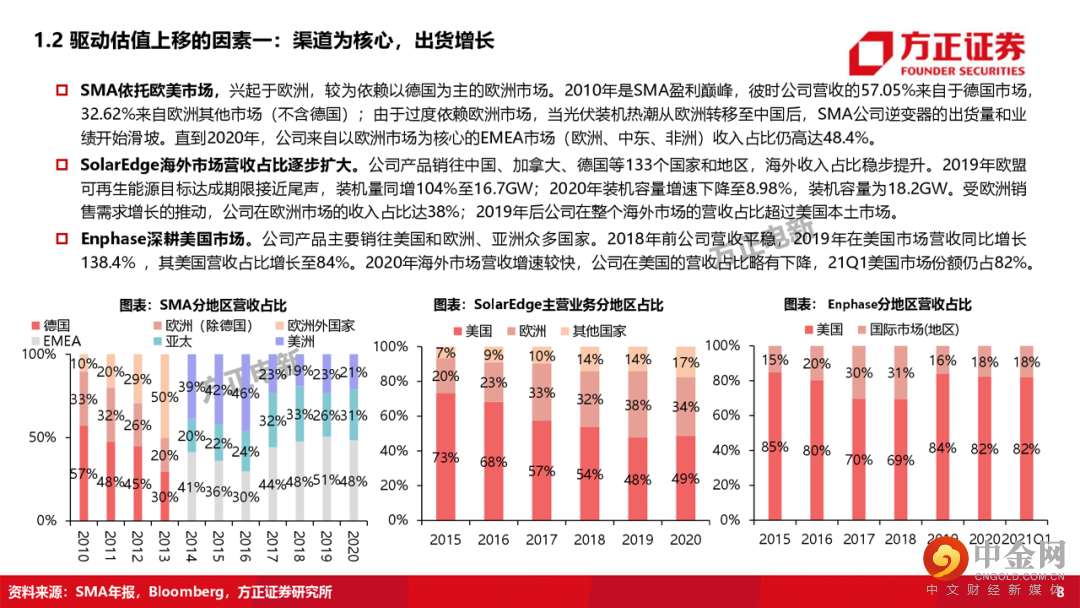

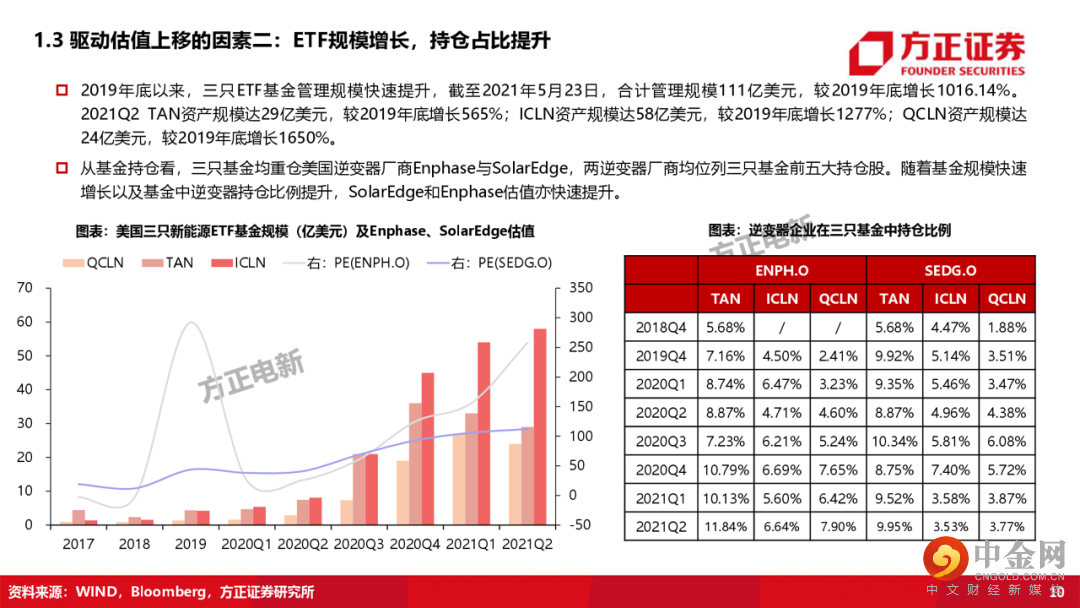

1. 海外逆变器龙头估值随光伏景气度和公司盈利而波动,2019年以来,估值持续提升核心在于两个维度的变化。一是欧美光伏装机复苏乃至大幅增长,随后叠加碳中和确定未来光伏主体地位,出货增长,盈利改善。受光伏政策及区域装机波动影响,SMA历史出货量与利润波动较大,上升期业绩估值双升,反之亦然。2019年以来欧洲光伏装机复苏,SMA出货量增长,扭亏为盈,估值亦快速提升。 SEDG和ENPH为美国户用逆变器双寡头,受政策壁垒和专利壁垒保护,SEDG出货量稳步提升,产能扩张,带动公司估值上行;ENPH加强成本控制,2019年以来实现扭亏为盈,股价与估值大幅提升。二是ETF基金规模增长,持仓占比提升。2019年年底以来,美国三大新能源ETF基金—TAN、ICLN、QCLN规模分别增长565%/1277%/1650%,其中SEDG和ENPH均为其重仓股,且在三只基金中持仓占比提升,助推估值。

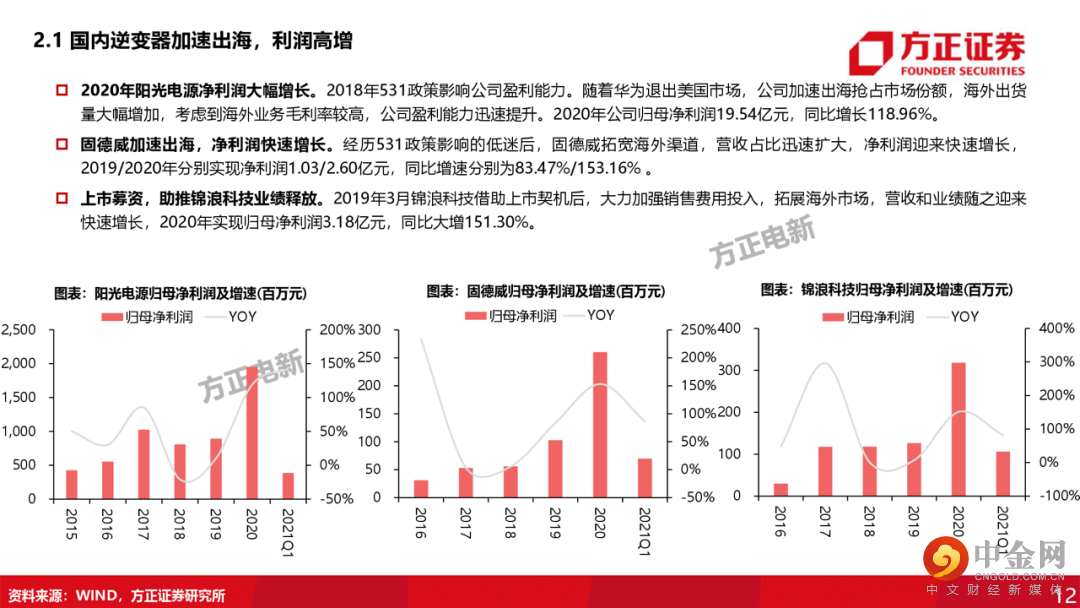

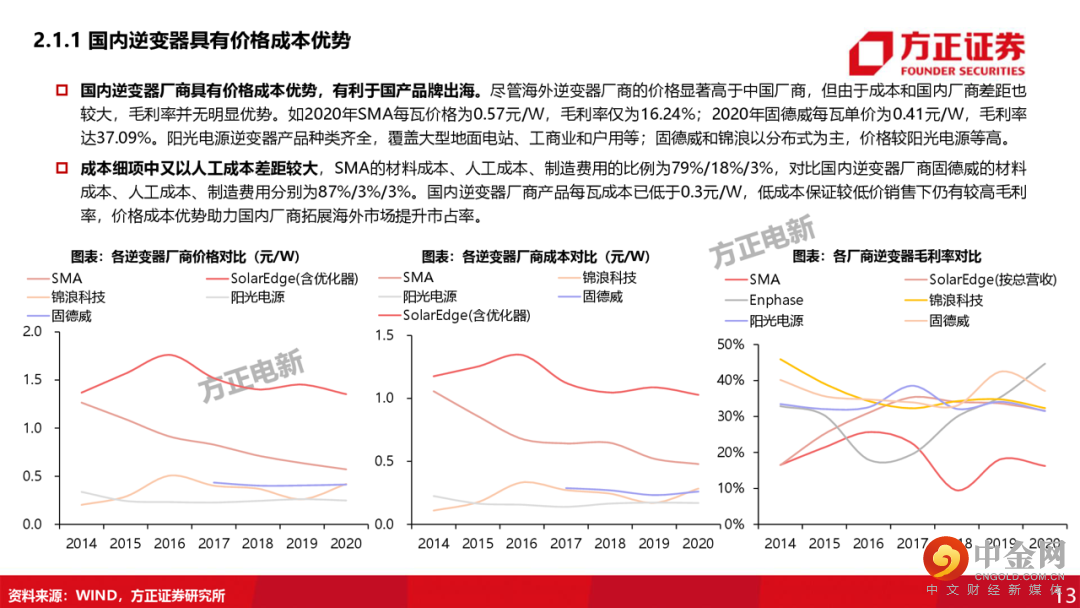

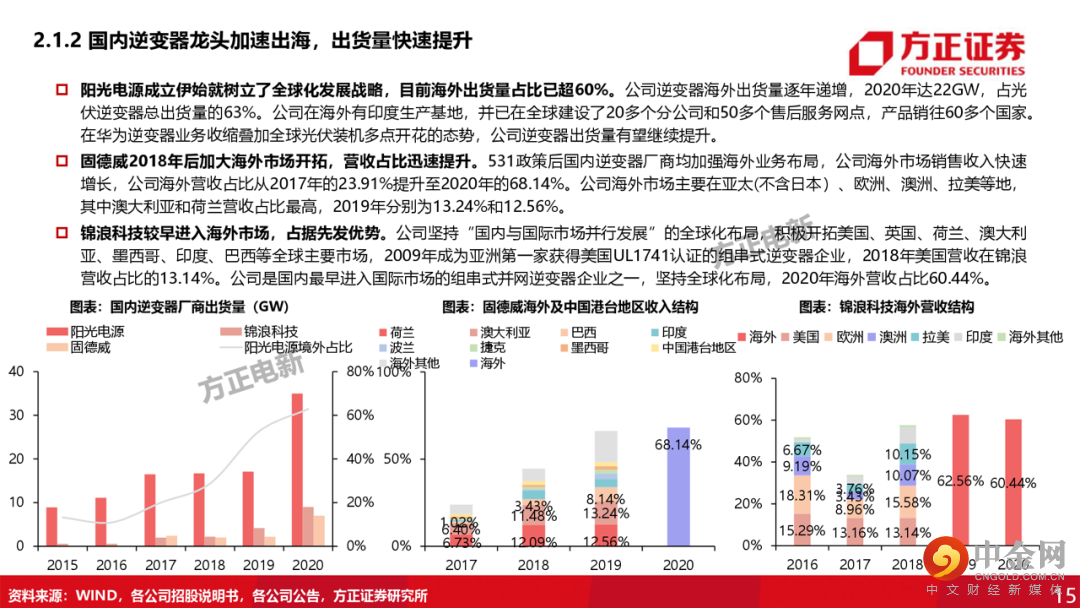

2. 参考海外逆变器龙头估值的演绎,国内逆变器企业加速出海,业绩确定性强,高增长消化高估值。2018年531政策后,国内逆变器厂商加速出海,除华为、阳光电源外的新秀厂商市场份额从2015年的9.5%提升至2020年的23%。阳光电源、固德威、锦浪科技的海外营收占比均超过60%,2020年归母净利润分别大增118.96%/153.16%/151.30%。国内逆变器产品迭代速度快,具有价格成本优势,出海有望持续,国内逆变器市场份额有望进一步提升,带动盈利继续高增长。2020年底以来国内逆变器上市公司外资持股比例持续提升,助推估值提升,国内厂商业绩增速高,有望消化高估值。

投资建议:

全球光伏平价时代到来,逆变器市场需求多点开花,国内逆变器厂商有望从行业成长和海外替代中持续受益,高速成长确定性高。海外市场毛利率高,持续出海将大幅增强国内逆变器厂商盈利;储能逆变器业务兴起,加速成长中。推荐固德威、建议关注阳光电源、锦浪科技。

风险提示:光伏装机需求低于预期、行业竞争大幅加剧、海外市场拓展不及预期、核心零部件供应不足、海外贸易政策变动等。

正文如下

举报电话: 13816368049