当地时间周一,三位美联储官员登场发表鹰派言论。这推动美元走强。

罗森格伦表示,美联储“应在秋季之前开始放缓刺激措施”。

罗森格伦在接受美联社采访时表示,美联储应该在9月份宣布,“今年秋天”将开始减少1200亿美元的国债和抵押债券购买。美联储在去年3月冠状病毒爆发后启动的债券购买计划,旨在降低长期利率,鼓励借贷和支出。

罗森格伦也呼应了美联储最近的一些批评意见,认为购买债券不再有助于创造就业,而是在很大程度上推高了住房和汽车等利率敏感商品的价格。房价正以近20年来最快的速度上涨。

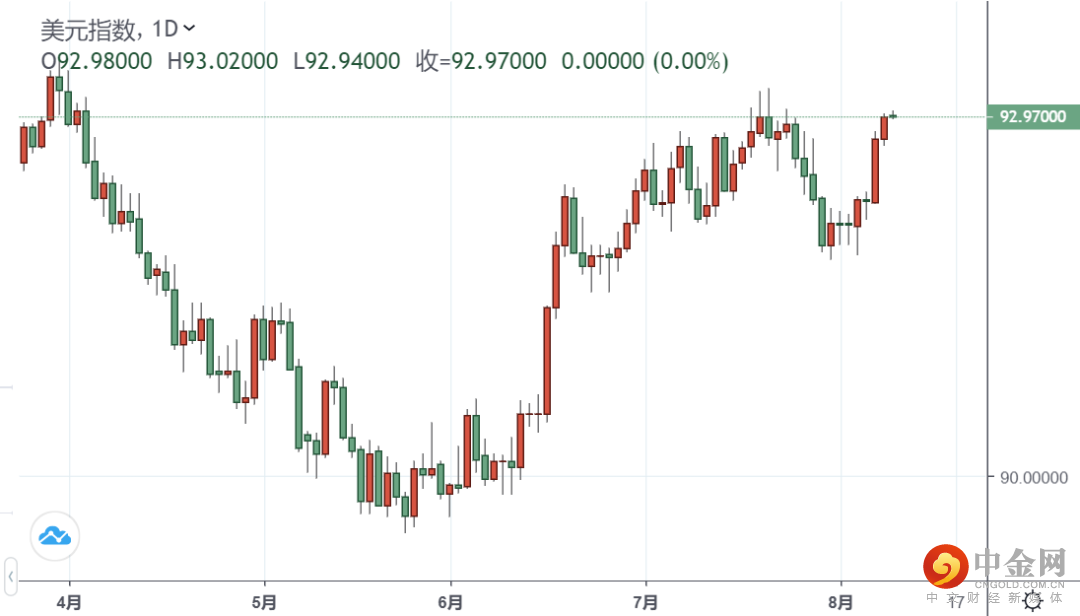

在罗森格伦称美联储应该在9月宣布将于今年秋季开始减少购买美债和抵押贷款债券之后,美元指数DXY站上93关口,为7月23日以来首次。

日内稍早,巴尔金表示,美联储在通胀方面取得了“实质性的进一步进展”但他认为重点应该放在就业与人口比率上。这一比例低于疫情前的水平(61.1%,目前为58.4%),但他仍对经济持乐观态度,称“他预计高水平的支出将持续一段时间”,“需求似乎尚未受到德尔塔变种的影响”。

美联储官员沃勒、布拉德、卡普兰以及克拉里达也持有鹰派观点。美联储的布雷纳德和卡什卡利倾向于更为鸽派,希望看到更多的就业复苏。

在联邦公开市场委员会(FOMC)的最新决定之后(但在上周五的就业报告公布之前),美联储主席鲍威尔也没那么急于表态。

后市展望:

三大因素左右美元前景

BK资产管理董事总经理Kathy Lien周一(8月9日)撰文称,与上周相比,本周的经济日程可能不会那么繁忙,但如果今日大宗商品的走势是一个信号,那么本周金融市场可能会非常活跃。这些剧烈的盘中波动可以通过观察影响投资者情绪以及本月美元的前景的3个主要因素来解释。

它们分别是货币紧缩、通胀和新冠病毒德尔塔(Delta)变种。

美元走强,大宗商品价格疲弱,因上周五公布的非农就业报告为本月晚些时候的缩减购债谈判奠定了基础。美联储成员将于8月底在杰克逊霍尔召开年度研讨会,外界普遍认为,他们将在不久的将来宣布放缓资产购买的计划。黄金价格因此而暴跌,但由于股市在整个纽市盘中仍处于压力之下而有所回升。强劲的就业增长推动美国股市上周五升至纪录高位,但周一未能延续涨势。

投资者担心通货膨胀和具有高度传染性的德尔塔变种。美国消费者物价指数(CPI)和生产者物价指数(PPI)即将公布,尽管价格压力料将上升,但增长步伐可能放缓。政策制定者一再表示,通胀上升是暂时的,而上月的通胀增幅为13年来之最大,因此通胀可能会减速。今年前6个月一直呈上涨趋势的木材价格在7月大幅下跌,目前处于2018年以来的最低水平。根据批发商Manheim的数据,二手车价格也较上月下降了2.6%。

价格增长放缓会影响美联储的缩减计划吗?或许不会,但这可能成为获利了结美元的借口。

最令人担心的是德尔塔变种,因为它可能会破坏所有人的计划。

美国平均每天确诊超过10万例病例,这是自2月份以来的最高水平。许多企业推迟了办公室重新开放的计划,限制措施和口罩佩戴命令正在全球各地恢复。投资者担心,如果病例增长不能放缓,旅行和其他社交活动就会放缓。油价下跌、金价日内反弹和股市下跌,都反映出市场的焦虑情绪日益加剧。BK担心市场低估了德尔塔变种压缩需求、导致避险情绪回归的能力。我们今天可能已经在美元的反弹中看到了一些迹象。美元的部分涨幅可归因于良好的数据,但美元也可能受到避险买盘的追捧。

除美国CPI外,周二的德国ZEW调查、周四的英国第二季度GDP报告和周五的新西兰企业PMI指数都将是值得关注的数据。

上周五强劲的美国就业报告引发美国国债收益率跳升,支撑美元走高,加拿大皇家银行资本市场汇市策略师Alvin Tan表示。

上周五数据显示,投机者在最近一周削减了美元的净多头仓位,但他们仍在为美元的上涨做准备。

历史经验表明下半年美元会大幅上涨!

美国银行撰文称,从“历史性异常的”市场和经济状况判断,美元下半年的涨势可能比该行之前的预期还要强。

该行高级外汇策略师Ben Randol周一在报告中写道,与以前的经济衰退相比,此次经济从新冠疫情冲击中复苏,带来股票和大宗商品的更强劲上涨以及更高的通胀率。虽然股市现在可能走弱,但强劲的财政扩张可能会导致货币政策收紧,预示美元的全面升值。

展望未来,历史经验表明会有一个6-12个月的股市疲软、国债收益率上涨期,这些是可能普遍拖累风险资产的条件,进而支撑美元。

举报电话: 13816368049