美股及国库券息率上扬,市场观望非农就业数据

欧洲股市微升,投资者评估新一轮业绩报告

亚洲股市缺乏明确方向,投资者评估新冠疫情持续扩散

美股上扬,受惠于申领失业救济人数和企业业绩向好

美股周四在公布非农就业数据前夕上扬,受惠于一些企业财报造好,且每周申领失业救济人数减少。标普500指数升0.6%。小型公司的升幅高于大市,罗素2000指数升1.8%。

美国国库券下跌(息率上升),持续申领失业救济人数的跌幅高于预期,且投资者将焦点转投今日稍后公布的政府就业报告。十年期国库券息率升4个基点至1.22%。

多数欧洲股市周四微升,投资者评估新一轮业绩报告。德国DAX指数升0.3%,工业股上扬,因最新工厂订单报告的资本货品需求强劲,抵销了部分消费股发表财报后的跌幅。英国富时100指数表现欠佳(变动为0.0%),金属和矿业股疲弱令指数受压。

核心欧洲政府债券变动不大。基准的德国十年期政府债券息率维持在-0.50%。英国政府债券表现稍逊,英国央行暗示未来两年可能收紧货币政策后,息率升1个基点至0.52%。在供应前景造好下,非核心债券表现领先,意大利和西班牙十年期政府债券息率分别跌2个和3个基点。

亚洲股市周四缺乏明确方向,投资者观望重要数据公布以了解经济前景的最新消息。中国上证综合指数跌0.3%,当局实施了新一轮旅游限制;澳洲悉尼扩大了封锁措施,但ASX200指数仍略升。日本日经225指数升0.5%,国内财报表现大致造好;印度尼西亚JCI指数升0.8%,其第二季国内生产总值升7.1%(同比),表现胜预期。

油价周四录得本周首次升幅,股市同时上行,投资者评估delta变种病毒持续扩散。9月份美国油价升1.4%至69.1美元。

主要数据公布及市场事件

昨日

如预期所料,英国央行将央行利率维持在0.10%,资产购买目标则维持在8,950亿英镑。然而,英国央行暗示如经济持续复苏,未来两年利率可能逐渐上升,目前预计通胀将在2023年保持在英国央行2%的目标之上。在收紧货币政策前,官员可能希望观察劳动市场对在9月份结束政府收入支持措施的反应。政策官员亦宣布,一旦央行利率达到0.5%(目标利率由1.5%下调),央行将开始缩减资产负债表规模,集中在政府债券到期时结束再投资。投资者目前预期最少需要在2023年下半年才能达到此新利率门坎。

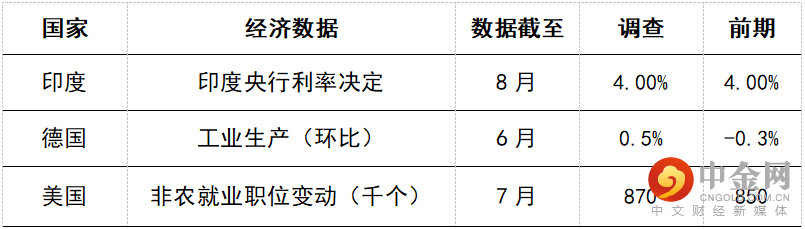

6月份德国工厂订单增长4.1%(环比),表现胜预期的2.0%,并扭转了上月3.2%(经向上修正)的跌幅。资本货品需求增长强劲为重要动力。另一方面,消费货品需求减少,这可能反映德国自5月份起放宽防疫限制,带动服务开支增加。

今日公布的经济数据 (2021年8月6日)

美国非农就业数据预期将增加870,000个职位(高于上月的850,000个)。随着经济重启,职位增长加快,但整体仍低于早前预期。联储局主席鲍威尔和同期进行的调查显示,自然招聘的「步伐限制」、疫情问题持续和育儿责任可能解释了数据走势。后者令9月份数据(将在10月初公布)尤其受关注,因预期届时将恢复面授课堂。统计变化可能是另一项考虑因素,自2月份以来,非季节性调整的数据为每月增长约100万个职位,对比经季节性调整的每月平均值为604,600个职位。

预期6月份德国工业生产将增长0.5%(环比),抵销了上月的0.3%跌幅。订单水平高企,且调查数据强劲,但由于部分制造业(如汽车业)的供应限制持续,令生产难以增加。

预期印度央行将维持政策利率在4.00%,市场关注经济增长,以及整体和核心消费物价指数通胀有放缓迹象。货币政策委员会预期,未来数月通胀进一步放缓,促使当局在改变任何政策前采取审慎态度。

举报电话: 13816368049