投资要点:

1、上半年维持双位数增长,国内业务向好

2、拟发布定增扩产,市占率有望进一步提升

3、拟收购圣琪生物补充产能缺口,行业整合加速

4、坚持技术创新,龙头引领行业发展

5、机构乐观目标价60.72元,上涨空间超过20%

安琪酵母(600298)

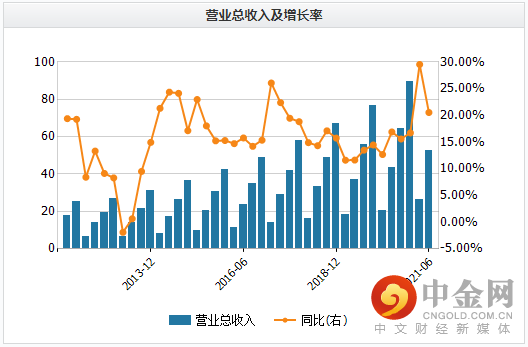

一、上半年维持双位数增长,国内业务向好

公司是国内酵母龙头企业,于7月23日下午发布2021半年报。报告期内,公司实现营业收入52.34亿元,同比增20.55%;实现归属于上市公司股东的净利润8.28亿元,同比增15.14%;扣非后净利润7.26亿元,同比增8.49%;每股收益0.99元。高基数下增速有所放缓。国内业务实现18.57亿元,同比增长14.3%,增速放缓主要系公司3月对部分产品提价导致部分客户提前囤货。其中第二季度实现营业收入25.78亿元,同比增12.5%;实现归属于上市公司股东的净利润3.86亿元,同比减7.19%;每股收益0.46元。

上半年公司业绩均保持双位增长,分品类来看,公司单第二季度酵母系列、制糖、包装、奶制品、其他业务分别实现营收20.09、1.90、1.03、0.16、2.47亿元,同比增长10.34%、增长87.56%、增长12.12%、增长83.71%、减少3.28%,酵母主业稳步增长。

二、拟发布定增扩产,市占率有望进一步提升

公司发布非公开增发预案,拟向35名特定投资者发行不超过4000万股股票,募资总额不超过20亿,主要用于建设酵母绿色生产基地项目、年产2.5万吨酵母制品绿色制造项目、年产5000吨新型酶制剂绿色制造项目及补充流动资金,公司披露定增预案,是2011年后再次定增融资扩产,按照公司公告估算,发行股数约在4000万股左右,摊薄约4.6%,摊薄影响有限。公司目前产能28万吨,定增可贡献产能6万吨,加速十四五规划中的全球产能布局。

三、拟收购圣琪生物补充产能缺口,行业整合加速

公司拟收购山东圣琪生物有限公司(20年收入2.44亿,净利润减少4109.2万元,实际年产能0.3万吨干酵母+0.6万吨酵母抽提物)。公司收购山东圣琪亦可贡献1.5万吨产能以缓解当前的产能压力,公司十年前定增扩产奠定了安琪稳居亚洲第一、全球前三的基础,十年后再次定增扩产,华创证券预计十四五末公司产能可达40万吨以上,成长速度与稳健性兼具,进一步强化公司竞争能力,产能规模届时将与全球最大的酵母公司乐思福不相上下。

四、坚持技术创新,龙头引领行业发展

公司建立了高层次的产品技术研发平台(国家级企业技术中心、博士后科研工作站、国家认可实验室(CNAS)、省级酵母工程中心、中试生产平台),构建了以多位享受国务院、省级政府津贴专家为主的创新技术团队,建立了基础研发、产品开发、应用技术等多层次研发机构,打造了酵母技术专业优势,引领行业与市场发展。今年上半年,公司申报发明专利21件,授权12件。完成酵母制品行标、酵母行业绿色工厂行标制定和酵母蛋白行标立项,启动食品加工用酵母国际标准制定。

五、机构乐观目标价60.72元,上涨空间超过20%

东方证券认为,公司酵母同心圆多元化发展思路清晰,伴随在建产能逐渐落地,公司量增路径清晰。成本上涨压力下,公司业绩短期承压,但长期看,本轮提价后,公司未来有望释放更多利润空间。调整公司2021-2023年EPS预测为1.84/2.11/2.36元,目标价60.72元,维持“买入”评级。

风险提示:成本端波动,汇率波动,产能拓张不及预期。

举报电话: 13816368049