主要数据

行业: TMT

股价: 356.3 美元

目标价: 412.11美元(+15.66%)

市值: 10102 亿美元

收入和利润均超预期,全年费用指引稳定

收入291亿美元,同比增长56%,市场预期为279亿美元。成本同比增长 41%,主要来自于基础设施的投资以及Quest硬件成本。运营利润 124 亿美元,市场预期为104亿美元。净利润同比增长101%。公司预计 IDFA 用户隐私政策所带来的负面影响将在三季度有所扩大,2021年下半年广告单价增速和收入增速将持续放缓。预计全年费用将保持在700-730亿美元,资本开支在 190-210亿美元。考虑到公司历年的业绩指引均保守于实际业绩以及广告业务收入增速下滑的风险在以往财报中已经多次提及,我们认为随着经济的持续复苏和公司多元化发展,看好公司中长期的成长性。

广告单价驱动收入增长,隐私新政实际影响有限

全球广告市场持续复苏,叠加去年同期受疫情低基数的影响,本季度公司广告单价同比增长47%。广告总曝光量同比增长6%。此外,我们认为公司拥有完善且成熟的推送算法、账户体系和用户画像,新的用户隐私政策会相应增加广告平台获取用户信息的难度,但不会对Facebook 等头部广告平台产生实质的影响。

寻求第二增长曲线:视频、电商、支付、VR/AR、元宇宙

公司正在以极低的试错成本在短视频,长视频,电商,支付等赛道寻求第二增长曲线。尽管现阶段部分业务的活跃用户保持高增长的态势,但无论是内容生态的丰富度,还是用户的使用习惯,Facebook 均与各自领域的竞争对手存在较大的差距,中短期依然处于追赶的阶段。扎克伯格在近期的采访中表示公司的长期愿景将从社交媒体平台过渡为一家元宇宙公司。我们认为元宇宙的概念将为公司长期发展打开想象空间,同时作为全球最大的社交媒体平台,公司具备先天优势,长期投入的VR是也是元宇宙的重要组成部分。

目标价 412.11 美元,维持买入评级

风险

1)用户数据相关的监管风险。2)服务业的复苏不及预期 3)反垄断法。

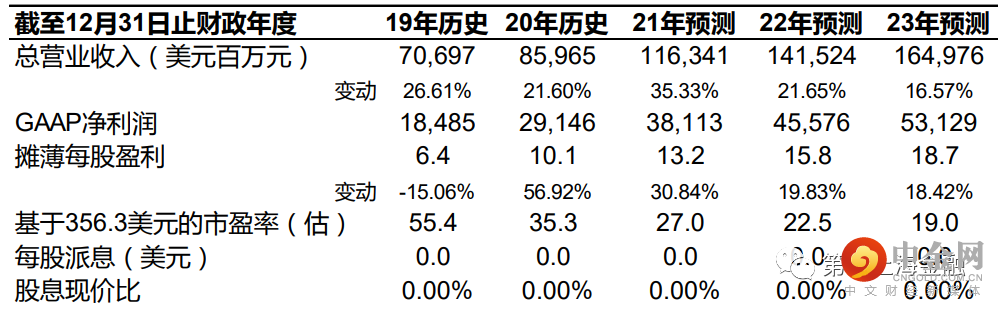

图表1: 盈利摘要

资料来源:第一上海, 公司资料

举报电话: 13816368049