宏观及行业

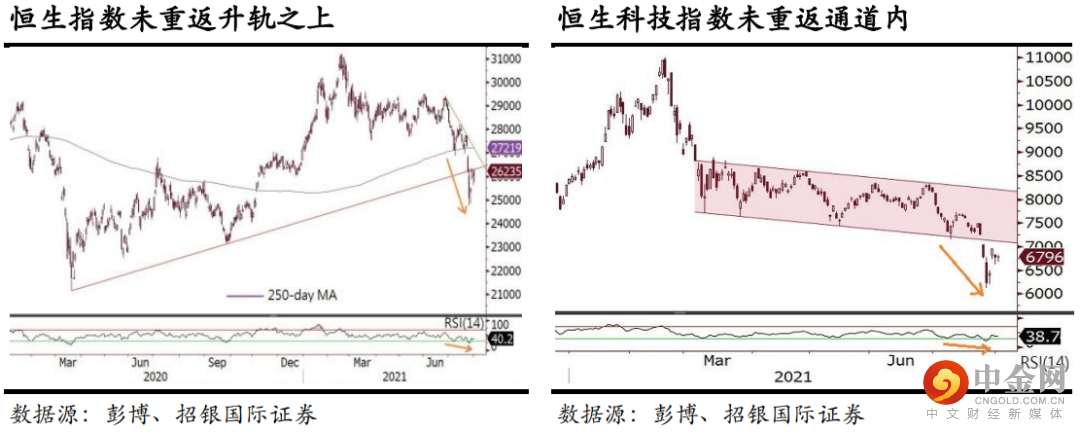

汇丰派息逊预期;水泥机械股急弹。恒指于7月份急跌9.9%后,8月首个交易日升275点或1.06%,重上26,000之上,科技指数升0.23%。大市成交跌至1,658亿港元。汇丰(5 HK)昨天中午公布第二季业绩,股价于上午升逾3%,但派息逊市场预期,收市股价仅升0.9%,而其股价于伦敦更先升后跌,折合较本港低1.7%。新能源相关股份维持强势,比亚迪(1211 HK)涨8%,福莱特玻璃(6865 HK)升15%。内地推动煤炭供应增加,水泥股憧憬煤价回落,海螺水泥(914 HK)升8%。机械设备股亦急升,中联重科(1157 HK)和潍柴动力(2338 HK)涨逾13%。图表上,恒指和科技指数近天几超卖反弹,但未收复支持位,未确认回稳,估计短期内维持反复,恒指短期反弹阻力于上升轨约26,500。

8月策略报告:买入政策风险低的增长股。恒指于7月份跌近一成后,21/22年预测市盈率跌至12.5/11.1倍,较十年平均高1个标准偏差,但考虑到近年恒指加入了多只增长股,增长股于指数的比重较19年底上升20个百分点至40%,估值理应较过往高。我们认为恒指之估值已回落至吸引水平,但市场目前最关注中国的监管政策风险,估计互联网等新经济行业仍需时消化相关风险。另一方面,周期性股份亦有风险,包括中国制造业PMI下跌并逊预期、政策调控原材料价格、房地产调控持续、周期股之盈利同比增速将于下半年放纋。因此,我们仍偏好增长股,关键是选择政策风险低、甚至受惠国策的行业,包括 1) 新能源汽车;2) 新能源如燃气、风电、光伏;3) 科技硬件如手机、电讯设备。

个股速评

信义光能明年加快产能扩张,下调盈利预测,维持「持有」。信义光能(968 HK)昨天收市后公布中期业绩,纯利同比增长118%至30.7亿港元,接近盈喜估计的上限,增长动力包括光伏玻璃销售增加、均价显著上升、毛利率扩张8.0个百分点至55.4%。管理层计划于2022年加快产能扩张。展望下半年,我们仍认需求复苏方面仍不确定,而公司面临光伏供应链受干扰和燃料成本上升等压力。我们调低公司之21/22年纯利预测11.5%/15.9%,维持「持有」评级及目标价15.0港元。

举报电话: 13816368049