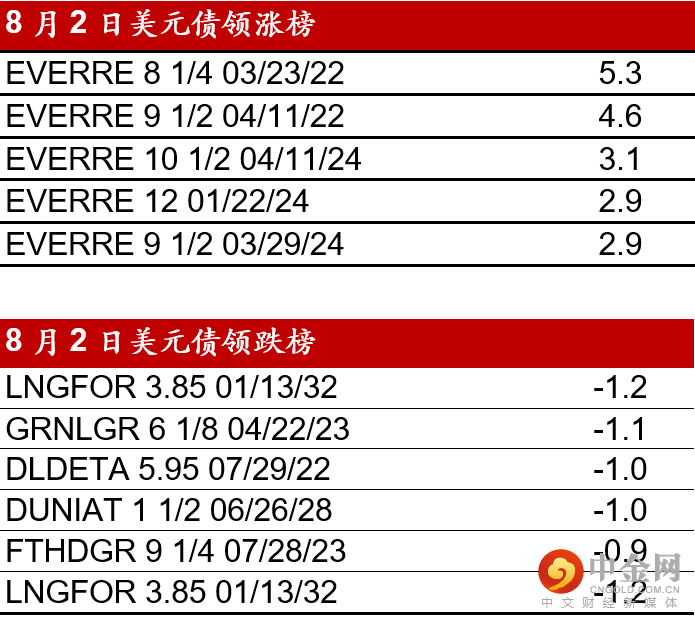

昨日(8月2日)中国高收益债市场在一周的抛售后得到喘息,恒大在出售恒腾网络股份及深圳市高新投集团后领涨,整条曲线约上涨2.5-5pts;稳健的市场情绪同样扩散至其他高流动性债券,佳兆业和融创收涨1-3pts,其他B评级债券亦在市场上有较多买盘,中梁约涨0.5-1.5pt,正荣涨0.5pt左右。流动性较低的债券如景瑞和德信也上涨约0.25pt。非房地产板块(如西部水泥和宏桥)基本持平或稍微收涨0.5pt。

投资级方面,整体市场较为安静,私人银行及资管客户追捧地产板块债券(如世茂和碧桂园);高流动性的国企和金融机构债表现优于大市,中国化工/中石化/中银航空租赁收窄约3-5基点。其他科技龙头公司如腾讯/阿里债券利差小幅收窄1-3基点左右。

以下为中国房地产开发商今年1-7月的销售业绩重点

整体而言,41家我们追踪的中资美元债地产发行人7月单月销售走弱,7月的销售总额环比下降25.7%,仅有碧桂园和融信7月销售环比增长为正数。由于上半年的稳定增长,今年1-7月销售总额则维持28.9%增长。

在中资美元地产债发行人中,2021年1-7月销售增长领先的包括景瑞(人民币 212 亿元,同比增长 120%)、大发(人民币 288 亿元,同比增长 85%)、力高(人民币 264 亿元,同比增长 63%) 、宝龙(人民币 625 亿元,同比增长 60%)、金地(人民币 1,885 亿元,同比增长 54%)、旭辉(人民币 1,570 亿元,同比增长 53%)和德信(人民币 474 亿元,同比增长 51%)。

增长较少的发行人包括恒大(人民币 4,001 亿元,增长 0.2%)、建业(人民币 338 亿元,同比增长 1%)、阳光城(人民币 1,138 亿元,同比增长 5%)和万科(人民币 4,044 亿元,同比增长 7%)。

在销售目标完成率方面,领先的开发商为大发(已完成目标的80%)、景瑞(69%)、正荣(66%)、金地(65%)、金辉(64%)、融创(64%)和融信(62%)。完成率较低的开发商包括远洋(42%)和建业(42%)。恒大的销售完成率则为53%。

举报电话: 13816368049