主要数据

行业: 环保

股价: 2.73 港元

目标价: 3.80 港元(+39%)

市值: 56.40 港元

生物质板块收入将主要来自运营,盈利质量改善

随着生物质发电相关补贴政策的落地,公司在生物质项目上的布局进行了一定程度的调整,未来在建及筹建项目将大幅减少,意味着来自生物质板块的建造收入将大幅下降,同时为了保证盈利能力和现金流状况,将有更多的运营项目采取热电联供的形式,未来生物质板块的收入和利润将主要来自运营业务,盈利质量有望改善。

危废板块修复需时

危废运营方面,由于疫情对上游产废企业产生的负面影响还未完全消散,处理量没有完全恢复,价格仍存在一定的压力,恢复速度或将慢于我们之前的预期;危废建造方面,全年来看扩张速度亦有放缓。但长期来看,我们对危废板块保持乐观,主要考虑到公司仍有大量项目在手,新项目投运之后将拉动整体业务增长。

多元化融资模式,全国碳排放权交易市场开市

公司正积极探索多元化的融资方式,公司已于近期成功发行了全国首单碳中和及乡村振兴绿色熊猫中期票据,本金10亿元人民币,票面利率3.5%,所得款项将用于偿还农林生物质项目的项目贷款,有利于改善公司资产负债结构。我们注意到,全国碳排放权交易市场已于7月16日启动,从上海环境能源交易所发布的数据来看,前9个月交易日成交量超过580万吨,成交均价超过50元/吨。根据公司资料,砀山生物质能发电项目曾注册CDM项目,每年可为公司带来不少于1000万元人民币的碳排减收益,我们认为公司其他具备条件的项目未来也有机会参与碳排放交易。

调整目标价至3.8港元,维持买入评级

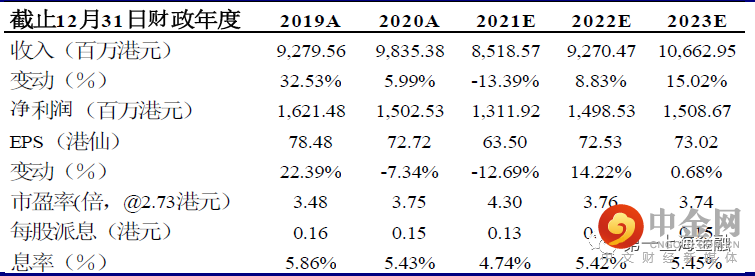

根据公司未来的战略布局和项目发展规划,我们调整了生物质及危废板块的部分假设,我们预计公司未来三年的收入预测分别为85.2亿、92.7亿、106.6亿港元,归母净利润分别为13.1亿、15.0亿、15.1亿港元。基于2021年的6倍PE估值中枢不变,我们调整了未来12个月的目标价至3.80港元,维持买入评级。

风险因素

开工建设不及预期、补贴政策影响、原材料价格波动

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049