蔚来汽车上半年交付4.2万辆汽车,其中ES8以及EC6两款车型的销售表现显著超出我们预期。公司二季度的汽车生产一度受到芯片供应紧张印象,制约了交付量增长。展望下半年,在芯片供应将呈边际复苏预期下,预料交付量有望持续攀升。针对用户补能痛点,公司加快了换电站布局,从年初规划500站增加至700站,并计划2025年实现4,000座换电站布局。此外,公司近期获得纳入中央机关及企事业单位公务用车采购名单,彰显公司的品牌地位。我们对公司2021-23年销售量预测分别上调10.9-13.4%,并将目标价上调13.6%至每股52.6美元。维持买入评级。

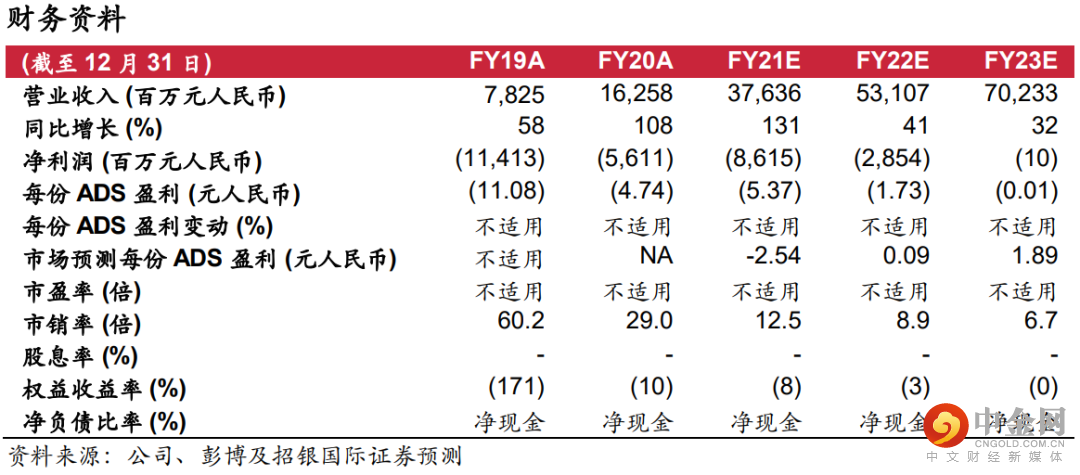

上半年交付4.2万辆 。蔚来汽车上半年交付41,956万辆电动汽车,同比增长48.1%。2季度在受芯片供应制约之下实现交付21,896辆,符合管理层给予的季度交付指引。上半年ES8/ES6/EC6分别交付8,949/18,023/14,984辆,ES8及EC6销量表现显著超出我们预期。展望下半年,在芯片供应紧张情况呈边际缓解的背景下,我们预料蔚来汽车的交付情况将好于上半年。我们将公司2021-23年的销售量预测上调10.9-13.4%至9.9万/14.0万/18.6万辆。我们的主要预测风险仍旧是芯片供应带来的生产及交付扰动。

毛利率将维持稳健态势。一季度销售均价在100度电池包及NIO Pilot选装包的支持下公司整体毛利率实现19.5%。预料二季度及下半年,受惠于销售量增长,公司可以与供应商协商优惠的采购价格足以覆盖今年以来大宗商品价格上涨带来的影响。我们预计二季度及下半年公司整体毛利率将维持稳健态势。

加速换电站布局。蔚来于7月11日通过NIO Power Day发布了其中期换电补能体系规划。我们注意到公司加快了换电站的布局,到2021年底计划从年初的500座换电站规划增加到了700座,并计划后续以每年新增600个换电站,到2025年形成4,000座换电站布局。我们认为蔚来此举为应对用户补能不便痛点所做针对性部署,短期来看有望通过换电站密度增加驱动销量增长。长期来看,我们认为蔚来换电布局背后思维仍以为用户提供优质服务为核心切入点,并以独有的“车电分离”业务模式为卖点,助力于汽车销售。

目标价上调至52.6美元,维持买入评级。基于销量预测调整,以及2025年汽车销售、软件及其它业务市销率分别为6倍及30倍折现,我们对蔚来汽车的目标价上调13.6%至每股52.6美元,我们的目标价对应2021/22年公司整体市销率预测约13.9/9.8倍,对应2025年预测市盈率136.4倍。展望下半年,预料公司订单维持火热,随着芯片制约逐步消除,我们认为交付量攀升有望继续驱动估值上涨。我们对公司维持买入评级。

举报电话: 13816368049