上周市场概况

联储局维持宽松政策,指复苏远未完成

本周市场展望

本周公布的美国非农就业职位,以及英国、印度和澳洲的央行会议将成为焦点

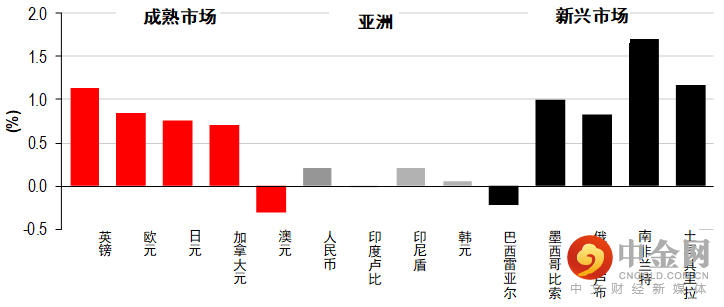

市场变动

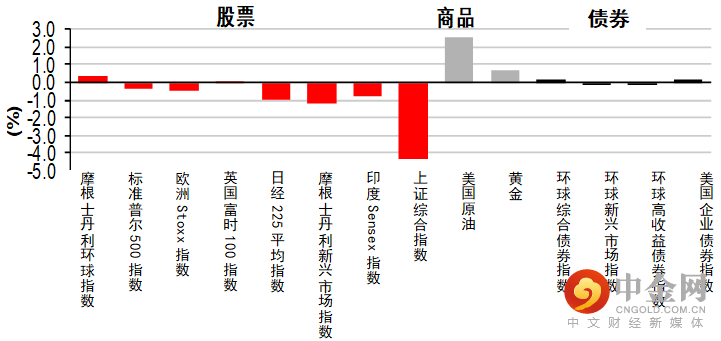

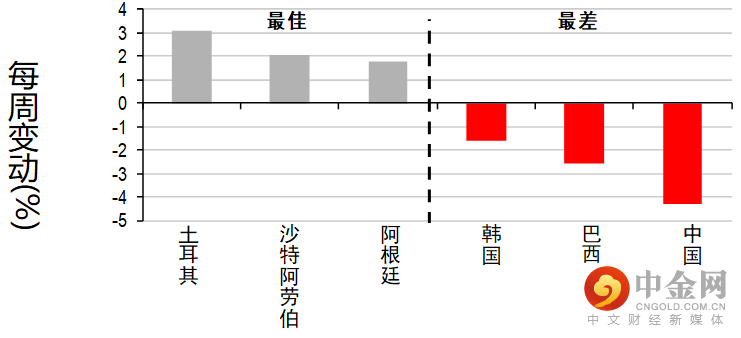

股票:中国股市急跌,受个别行业的监管变化拖累

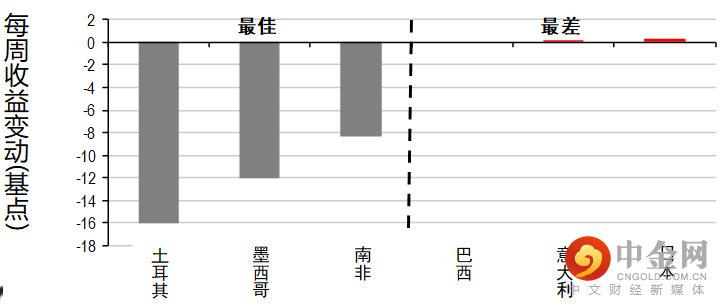

债券:政府债券微升,投资者风险承受能力审慎

商品:油价上涨,受美国消费数据强劲带动;金价在美元疲弱下报升

市场走势

市场走势及主要变动

货币(兑美元)

股票

债券(十年期息率)

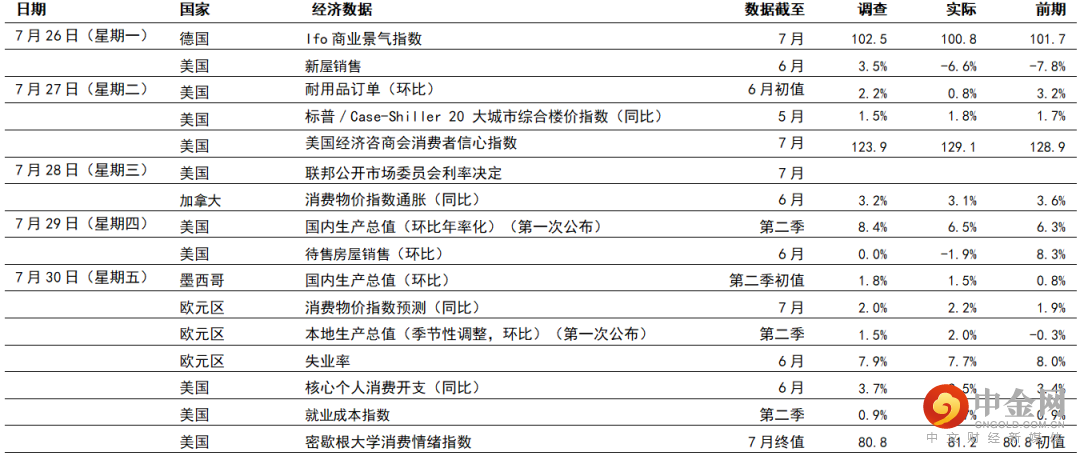

宏观经济数据及市场事件

联储局维持宽松政策,指复苏远未完成

美国第二季国内生产总值低于预期,受贸易和库存拖累

疫情限制开始放宽,带动欧元区第二季本地生产总值复苏步伐加快

在7月份会议上,美国联邦储备局(联储局)公开市场委员会维持其联邦基金目标区间于0.00-0.25%,并保持目前每月1,200亿美元的资产购买步伐。联储局重申将承诺维持政策不变,直至劳动市场达到预期的最高就业水平,且通胀有望适度超过2%「一段时间」。联储局指出经济有好转迹象,但最受疫情影响的行业尚未完全复苏。联储局亦继续评估近期通胀数据高企,称相关数字「主要反映暂时性因素」。联储局主席鲍威尔称,官员有讨论在适当时机时缩减买债的机制(包括变动的步伐和内容),并承诺在作出任何决定前将充份发出警告,惟他淡化在减少购买国库券前减买按揭贷款证券的前景。

美国第二季国内生产总值增长稍为加快至6.5%(环比年率化),预期为8.4%(环比年率化),第一季则为6.3%(环比年率化)。库存减少为数据令人失望的主因,这令整体增长预测拖低近1.1个百分点。随着经济在未来数季继续复苏,库存减少可能需要补充。整体固定资本投资仍增长3.0%(环比年率化),但在住宅投资收缩下稍为放缓。值得留意重启经济的需求由商品转投服务,但个人消费仍增长11.8%(环比年率化),超出预期的10.5%(环比年率化)升幅。另一方面,在第一季财政开支大增后,政府开支跌1.5%(环比年率化)。净出口也下跌,经济活动有改善带动进口增加。

5月份美国标普/Case-Shiller 20 大城市综合楼价指数的全年变动达到17.0%(同比),为2004年以来最高水平。疫情以来,由于按揭贷款成本低、家庭居住偏好改变及库存不足,令房价大幅上涨。

美国核心个人消费开支平减指数(联储局官员偏好的通胀指标)的按年变动升至3.5%(同比),为1991年以来新高,但低于预期的3.7%(同比)。按月数据也低于预期,为0.4%环比(预期升环比0.6%),较上月的0.5%(环比)稍为放缓。

6月份美国耐用品订单升0.8%(环比),低于预期的2.2%(环比)增长,因上月数据获向上调整。商用飞机和零件订单急增,连续第二个月提振了整体表现,而核心数据(撇除国防/飞机)升0.5%(环比)。后者为衡量整体商业投资的指标,目前较2019年12月份高出近17%。

墨西哥第二季国内生产总值升1.5%(环比),低于预期的1.8%(环比)。在基数效应推动下,全年变动跃升至历史新高(增长同比19.7%),但经济活动仍比疫情前水平低3%以上。

欧元区方面,第二季本地生产总值升2.2%(环比),高于第一季的跌0.3%,亦高于预期的2.0%。整体而言,经济复苏可能在2021年第三季加强,放宽限制和疫苗接种率加快,将推动欧洲经济更接近疫情爆发前的产出水平。然而,Delta变种病毒传播的下行风险可能持续,尤其是南欧经济体普遍依赖旅游业。此外,食品和能源成本上升,加上德国去年临时削弱增值税造成基数效应,7月份消费物价指数通胀升至高于预期的2.2%(预期升2.0%)。随着经济复苏,第三季通胀可能保持高于欧洲央行的目标2%,并在2022年回落至低于目标水平。此外,失业率跌0.3个百分点至7.7%(市场预期为7.9%),放宽防疫限制有利活动,令西班牙、意大利和法国作出重要贡献。

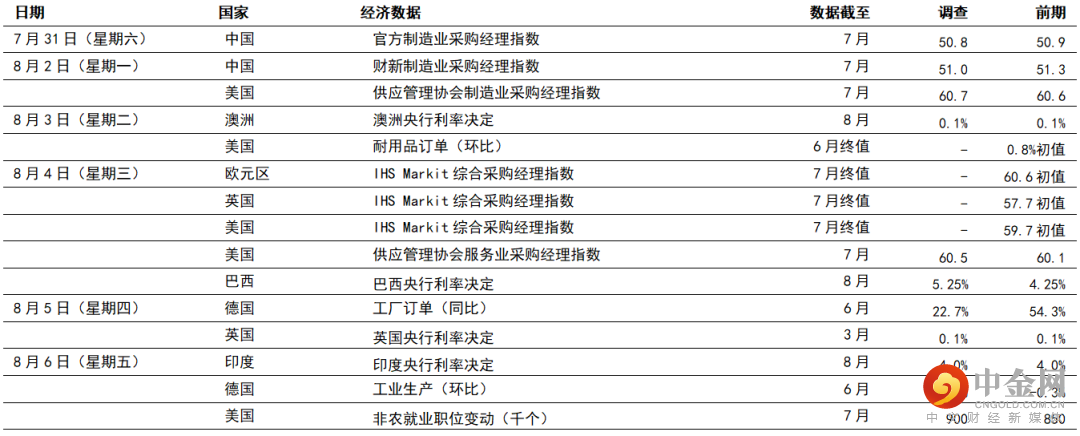

宏观经济数据及市场事件

本周公布的美国非农就业职位,以及英国、印度和澳洲的央行会议将成为焦点

英国近期面对通胀压力,但预期央行将维持政策不变

预期澳洲和印度央行也将维持利率不变

美国

美国本周的焦点为7月份非农就业职位,预期将增加900,000个职立。随着经济重启,职位增长加快,但整体仍低于早前预期。联储局主席鲍威尔和同期进行的调查显示,自然招聘的「步伐限制」、疫情问题持续和育儿责任可能解释了数据走势。后者令9月份数据(将在10月初公布)尤其受关注,因预期届时将恢复面授课堂。统计变化可能是另一项考虑因素,自2月份以来,非季节性调整的数据为每月增长约100万个职位,对比经季节性调整的每月平均值为604,600个职位。

美国供应管理协会制造业采购经理指数近月一直高于或位处金融危机后的高位,预期7月份将微升0.1点至60.7。地区调查的新订单数据个别发展,但整体保持在高位。供应链和投入成本挑战依然严峻。此外,美国供应管理协会服务业采购经理指数预期将升至60.5。随着消费需求转投服务业,数据仍可能保持高企,惟IHS Markit美国服务业采购经理指数早前反映受工人和库存短缺影响,按月增长失去动力。

欧洲

预期英国央行将维持央行利率在0.10%,并将资产购买目标维持在8,950亿英镑。英国央行亦将公布最新的经济预测,通胀短期内应会走高,但仍会在2022年回落至目标水平。然而,投资者亦密切关注收紧货币政序次序检讨结果的任何公布,这可能为出售所持有债券的时机提供线索。此外,预期央行将采用负利率作为政策工具,而政策官员新的有效利率下限将尤其受关注。

预期6月份德国工业生产将增长0.5%(环比),抵销了上月的0.3%跌幅。订单水平高企,且调查数据强劲,但由于部分制造业(如汽车业)的供应限制持续,令生产难以增加。此外,预期6月份工厂订单增加2.0%(环比),未能完全扭转上月3.7%(环比)的跌幅,因交付时间长和输入品价格上涨使需求受压。

亚洲和澳洲

预期中国官方制造业采购经理指数将由6月份的50.9,稍为回落至7月份的50.8。反映中小企情况的财新制造业采购经理指数预期也将有类似变动,预期数字将由上月的51.3,升至7月份的51.0。韩国7月份初步出口数据向好,显示制造业持续扩张,但外围需求有迹象由商品转投服务,反映制造业活动回软。

预期澳洲央行将在8月份政策会议把政策利率维持在0.10%,投资者可能关注澳洲央行怎样应付新南威尔士州进一步延长封锁期,以及收紧量化宽松的政策会否有变。在7月份最后一次会议上,澳洲央行宣布将资产购买规模由每周50亿澳元,逐步减少至每周40亿澳元。然而,在经济前景不确定下,当局仍保持「灵活增加或减少每周买债」的可能性。中期经济前景依然强劲,受惠于疫苗接种加速和支持性财政政策措施。

预期印度央行将维持政策利率在4.00%,市场关注经济增长,以及整体和核心消费物价指数通胀有放缓迹象。货币政策委员会预期,未来数月通胀进一步放缓,促使当局在改变任何政策前采取审慎态度。

举报电话: 13816368049