宏观及行业

恒指反弹遇阻力,短期二万六上落。港股上周三及周四超卖反弹后,周五回吐,恒指最多跌678点,收市跌354点或1.35%,失守26,000,科技指数跌2.56%。大市成交继续回落至1,896亿港元。新能源及电池股逆市上涨。发改委拟建立尖峰电价机制,为储能创造更大发展空间,电池股超威动力(951 HK)飙升70%。新能源发电股亦造好,龙源(916 HK)升6.8%,新天绿能(956 HK)升4.7%。7月份累计,恒指下挫2,866点或9.9%。估计恒指今天于26,000点附近上落,短期反弹阻力于去年3 月以来的上升轨约26,500。

中国7月制造业PMI逊预期,观望财新PMI。中国公布7月官方制造业PMI为50.4,低于市场预期的50.8和6月的50.9,是去年2月以来最低,反映经济继续保持扩张,但步伐放缓。今早将公布7月财新中国制造业PMI,市场估计由6月之51.3跌至51.0。

本周焦点:中美经济数据、港股业绩。中美本周将公布多项7月份重要经济数据。今天中国将公布财新制造业PMI,美国将公布ISM制造业PMI;美国周四将公布ADP私人市场职位变动,周五将公布非农职位变动。此外,英伦银行周四将公布议息结果。业绩方面,港股进入中期业绩期,本周重点业绩包括周一的汇丰(5 HK)、恒生(11 HK)、信义光能(968 HK),周二的阿里巴巴(9988 HK)、渣打(2888 HK),周四的长实(1113 HK)、长和(1 HK)、中芯国际(981 HK)。

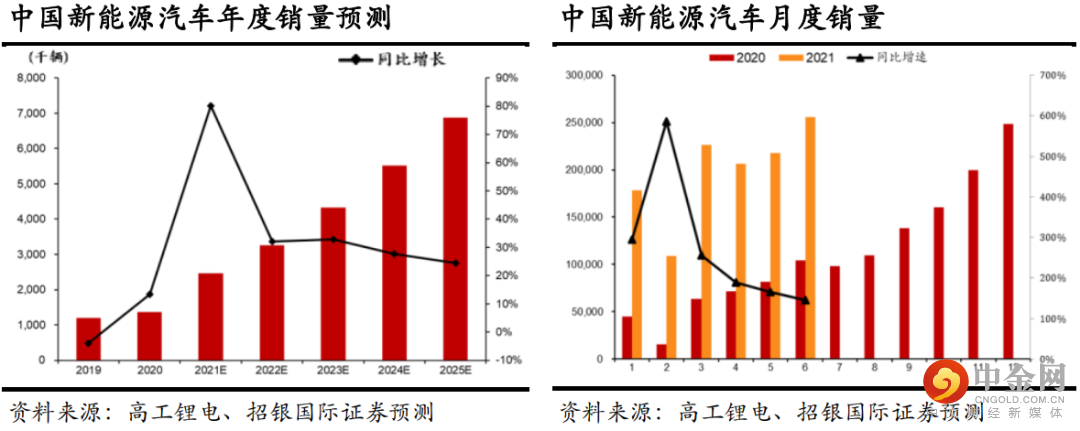

中国新能源汽车行业,上半年渗透率超预期,下半年更值得期待,首选比亚迪。中国新能源汽车上半年销售渗透率超过12%,超出市场预期。随着新能源车型日益增加,我们认为市场呈现出显著的「供给创造需求」特点。我们将2021年全年新能源汽车销量预测自192万辆上调28.1%至246万辆,并预计插混车型下半年将起势,同时新势力企业将随芯片供应边际改善实现销量快速增长。面对近期市场波动,对比其它行业,我们认为新能源汽车已经完成了政策规范期,成为市场上稀有的高增长高确定性资产,因此我们预计资金将持续流向这类头部资产。我们重申新能源汽车行业「优于大市」评级。基于目前估值水平,以及未来3-6个月的新能源汽车环比交付增速预期,我们偏好比亚迪(1211 HK)和理想汽车(LI US),其中比亚迪为我们的行业首选。我们上调比亚迪之新能源汽车全年销量预期至38.8万辆,同比增长139%,以反映 1)全年中国新能源汽车销量超出此前市场预期;2)三季度末缺芯逐步缓解;3)伴随着功率型刀片电池产能爬坡,下半年DM-i交付量将大幅度增加等因素。我们维持公司「买入」评级,上调目标价至315港元。

个股速评

快手第二季业绩前瞻:竞争加剧及利润率受压,下调目标价至145港元,维持「买入」。我们预期快手(1024 HK)第二季收入同比增长46%,较市场预期低1%,非通用会计准则之净亏损料为52亿元人民币,市场预期为42亿元。我们下调21/22/23年收入预测 5%/11%/15%,上调净亏损预测,以反映较高的市场推广开支和内容成本。目标价下调至145港元,相当于21/22年预测市销率6.5/5.0倍,维持「买入」。短期而言,估值可能继续受累市场回调、监管收紧等因素。

举报电话: 13816368049