嘉盛FOREX.com的母公司StoneX集团公司为纳斯达克证券交易所上市公司。成立于1999年,是全球网上交易行业引领者,为世界各地的零售和机构投资者提供创新的交易技术和执行服务。 场外交易产品交易存在高风险,不一定适合每一位投资者。

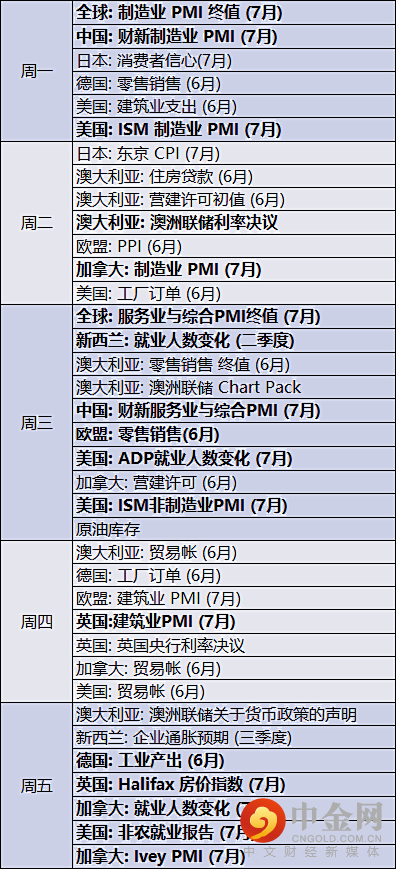

本周的焦点将从FANMAG财报转向英国央行会议和非农就业报告。

上周有两个市场重点:美联储会议与多个全球最具价值公司的财报。正如我们在美联储会议简要回顾报告中所指出,美联储暗示经济形势正朝着其收缩资产购买计划的方向迈进,但从美联储主席鲍威尔在听证会上的某些评论推断,全面收缩计划将不会披露,直至迈向四季度(特别是在周五发布的、美联储青睐的通胀指标核心PCE年率降至3.5%之后)。与此同时,科技巨头的业绩报告普遍强劲,但在特斯拉是唯一例外的大环境中,这些科技股当周还是全部显著收低。

英国央行

英国央行周四将召开会议。英国本轮疫情的严重程度似已触顶回落(但愿好运常在),但英国央行也不大可能直接调整政策。话虽如此,在看到6月通胀率跃升至三年最高点2.5%且超过央行2.0%的目标之后,货币政策委员会最近几周还是出现了一些偏强硬的情绪。所以,交易者将观察英国央行未来是否上调通胀预期。最后值得注意的是,英国的休假制度将在9月末结束。所以,有必要观察英国央行是否承认未来几个月里劳动力市场将要减弱的可能性。

非农就业报告

因为担心公共卫生状况,加上可以收取高额的失业救济金,工人们依然不愿重返工作岗位。在这样的背景下,美国月度就业报告最近的表现特别不稳定。但交易者和经济学家目前抱有很高的期待,认为新增就业人数在92.5万人的区间内,那可能是劳动力市场11个月里最为强劲的一次增长。机警的交易者将观察周一的ISM制造业报告与周三的ISM非制造业报告的就业分项指标,还有周三的ADP就业报告,提前捕捉周五重量级的非农就业报告是否有可能好于预期的信号。除了表面就业数据,随之公布的平均每小时收入报告也能帮助我们深入了解新增就业的质量和通胀上升的潜力。对于该读数,市场目前的预期值为月率上涨0.3%。

财报

三季度财报季到目前为止的特征是企业业绩突出但股市回应相对令人失望,上周的FAAMG集合就是例证。交易者目前一如既往展望未来并且意识到,不可否认二季度业绩强劲,但随着刺激政策开始减退,并且去年可比季度的商业条件略微恢复正常状态,下半年的企业利润与营收增长可能全面放慢。

以下是本周将要发布财报的几家知名公司:

HSBC、 BABA、 LLY、 AMGN、 BP、 CVS、 ROKU、 GSK、 UBER、 GM、 BYND、 MRNA和 SQ。

经济数据

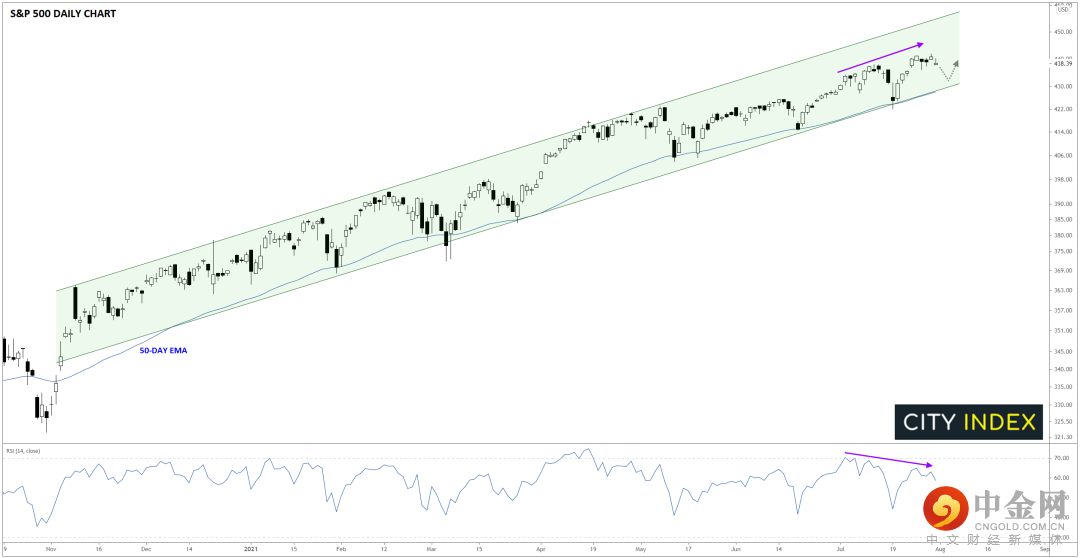

本周重点关注图表:标普500指数

最受关注的美国股指之一标普500指数上周收盘价距离历史高点只有咫尺之遥。如下图所示,标普500指数始终得到其50天指数移动均线的支持,表明趋势强劲而健康。但RSI却呈现看跌背离,在价格过去三次到达顶峰时都形成下降的高点。这表明买盘压力减弱,近期触顶几率上升。如果本周的财报表现疲弱或备受瞩目的美国基建议案遇挫,RSI背离所构成的暗示意味可能更加浓厚。

来源: Tradingview, StoneX

话虽如此,交易者还是可能逢低买入标普500指数,直至并且除非上翘的50天指数移动均线彻底失守。

0篇原创内容

为了给你更好的阅读体验

建议将本订阅号【设为星标】

推 荐 阅 读

港股电信股能投了么

举报电话: 13816368049