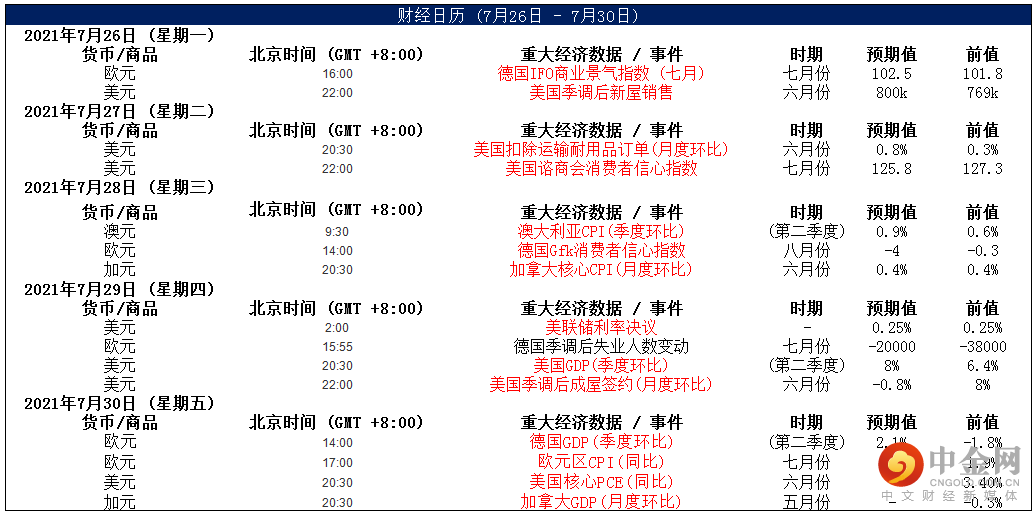

汇市焦点

美元方面

周三,美元指数连续第三日下跌,尽管美联储发布了较乐观的政策声明,但美联储主席鲍威尔称尚未达到缩减购债所需要的这个目标,美元指数跌0.22%。目前市场预计8月底的杰克森霍尔峰会将会有更激烈的讨论,有关缩减购债的计划可能会在9月的声明中得到反映,届时还将公布新的经济预测。整体来看,中线美元仍为偏强结构,但短线或许仍有技术性整理需求。

日元方面

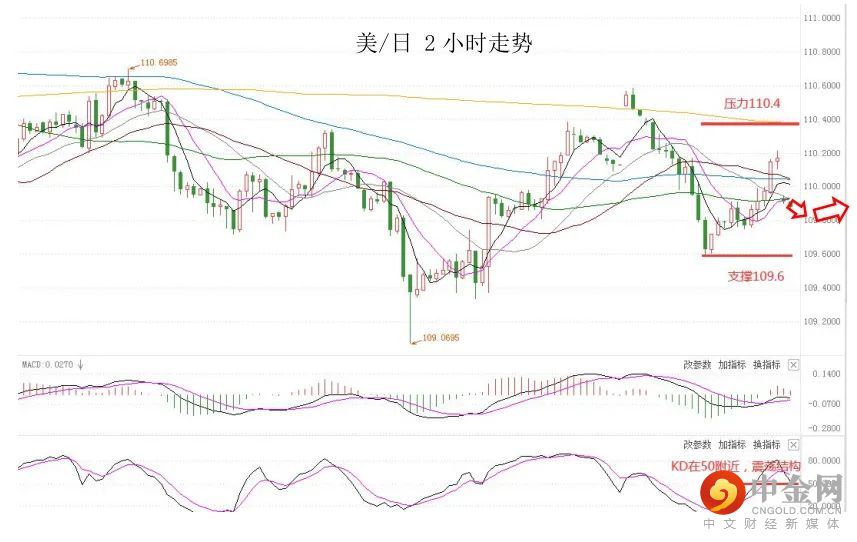

周三,美元兑日元上涨0.12%,主要是因股市企稳,市场避险需求下降,施压了日元。目前疫情仍然严峻,因此,短线预计美元兑日元仍具备较强承压。

欧系货币方面

周三,欧元兑美元上涨0.23%,主要是因美元的回落,以及欧洲央行7月利率决议几乎未现新意或出现值得注意的内容,对远期通胀预期加强锚定与现行工具几乎没有区别,那些寻求更强鸽派信号的投资者有些失望,表明欧元兑美元短线有可能走高。整体来看,欧元中线仍然承压,技术上或许仍有反弹的可能,但空间或许不会太大。

英国方面

周三,英镑兑美元上涨0.17%,主要是因美元的回落,以及数据似乎显示,尽管上周许多社交限制解除,但英国新冠病例激增的情况有所缓解。整体来看,短线英镑在技术上或许仍有反弹的可能,但空间或许不会太大。

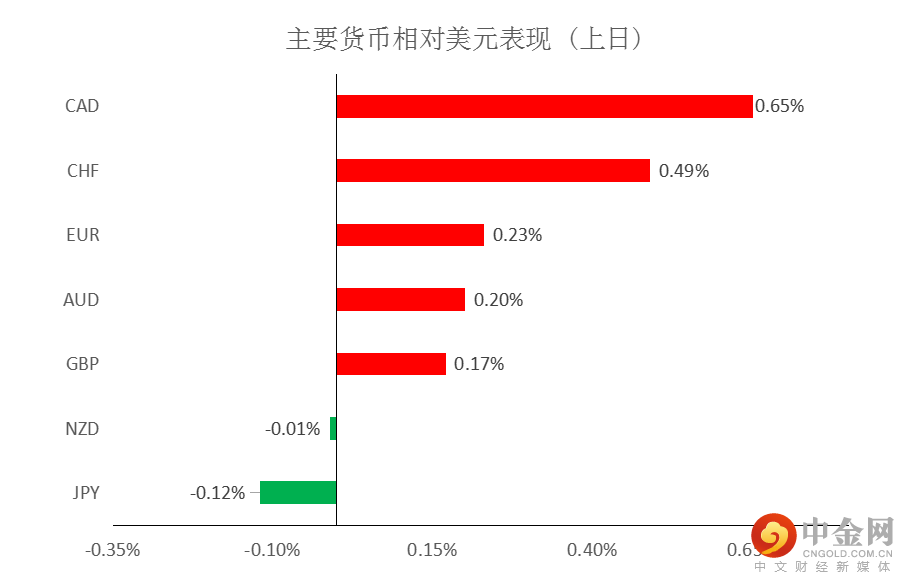

商品货币方面

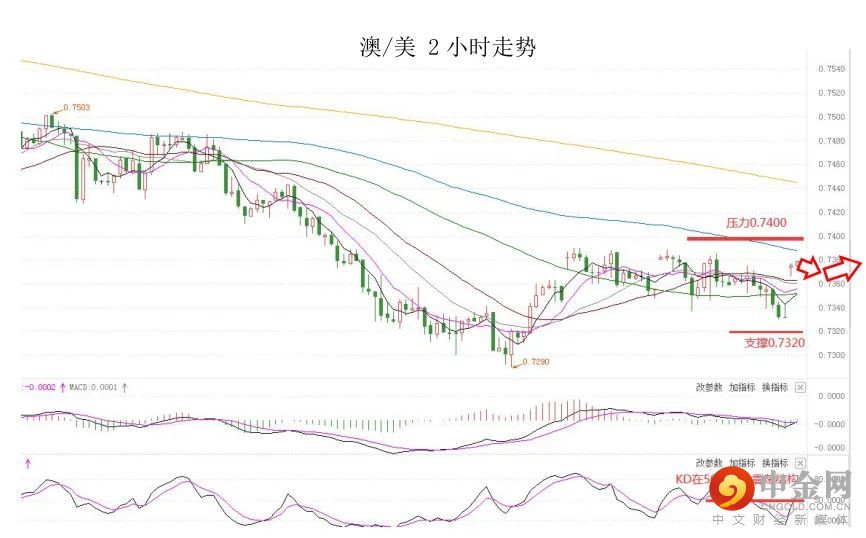

周三,商品货币整体较强,美元兑加元下跌0.65%,澳元兑美元上涨0.2%,纽元兑美元跌0.01%。主要是因美元的回落,以及油价上涨的提振。不过,市场对Delta变异毒株扩散的担忧令风险型货币承压。整体来看,澳元、纽元仍然承压,但在技术性仍有反弹的可能。

黄金方面

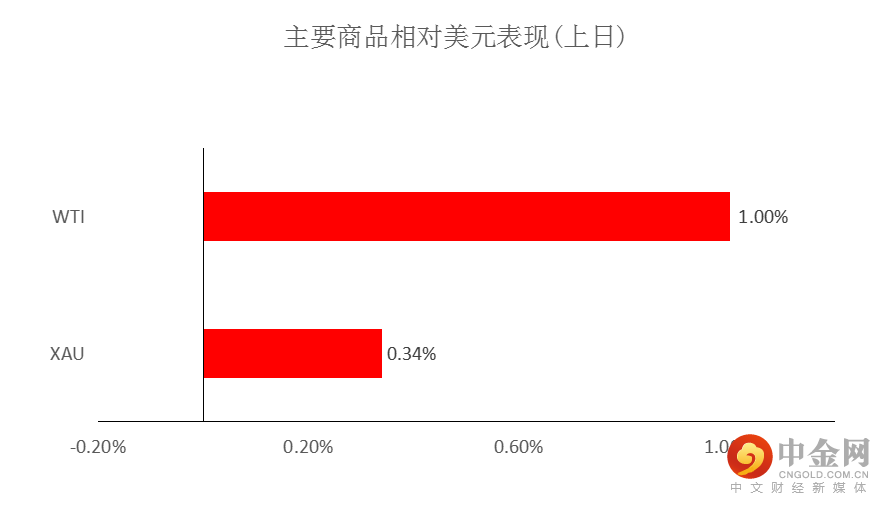

周三,金价上涨0.34%,主要是因美联储发表政策声明,鲍威尔指出美国经济仍面临Delta变种病毒带来的风险,美联储离考虑升息还有“很长一段时间”。因此,短线金价或许有一定反弹动能,但整体仍为震荡结构。

油价方面

周三,美油上涨1%,收于近二周来最高水平,主要是因EIA数据显示,截至7月23日当周,美国原油库存减少410万桶,汽油和精炼油库存也有所下降。令市场焦点重新回到供应紧张局面,而非新冠感染人数上升。整体来看,短线预计油价仍为高位震荡结构。

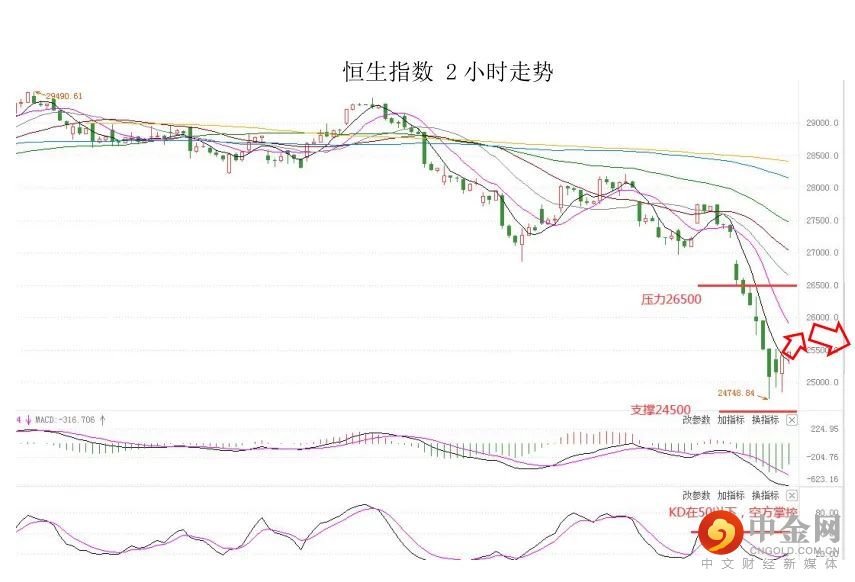

周三,在大跌三日后回暖,恒指收涨1.54%,科指收涨3.1%,科技股普遍反弹,物管、体育用品、CRO等板块集体爆发。美股方面,道指收跌0.37%,标普500指数微跌0.01%,纳指涨0.7%。因此,短线预计港股的影响较小。

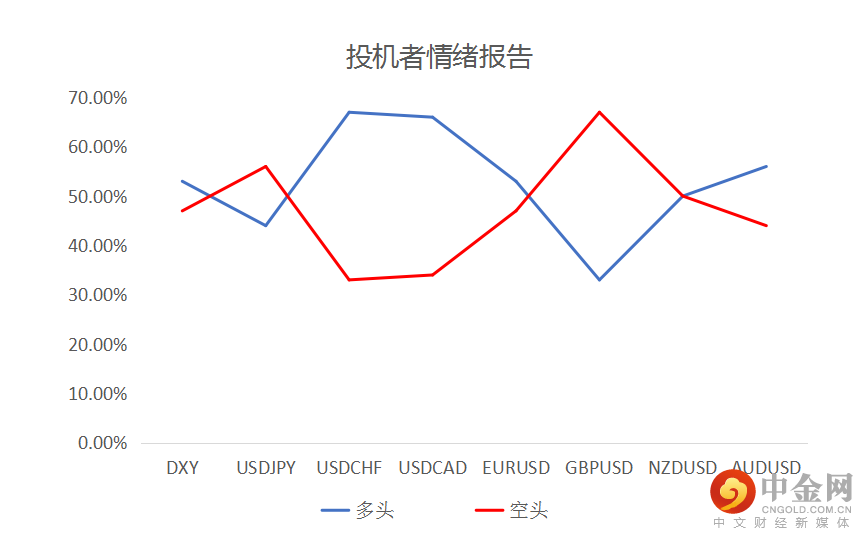

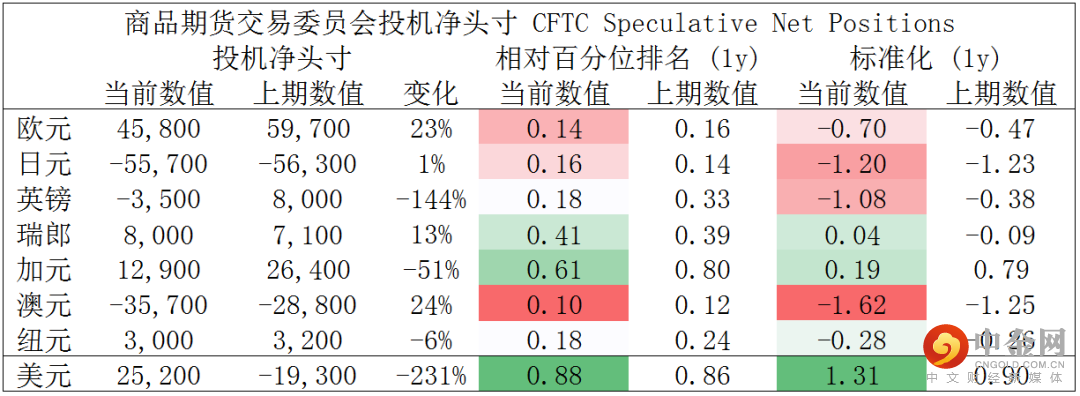

CFTC资金流数据显示,澳元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

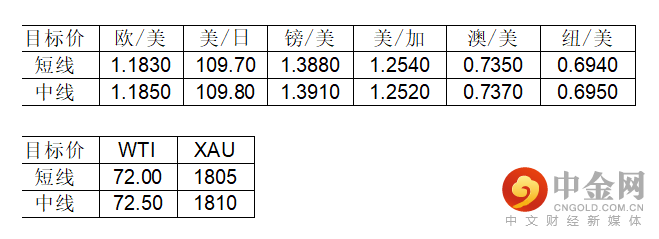

欧/美、镑/美多头可兑现部分利润,澳/美、纽/美多头可继续持有。

以上内容属于一般性信息,并未考虑阁下的投资目标、财务状况或其他需求。在阁下做出投资决定前,MBG Markets建议阁下寻求独立财务意见。外汇保证金和差价合约交易涉及高风险,未必适合所有投资者。阁下可能会在交易时遇到损失超过初始入金金额的情况。在决定选取本网站上所提供的金融产品之前,请阁下仔细阅读MBG Markets的《条款与条件》,并确定完全理解交易MBG Markets金融产品的相关风险。

举报电话: 13816368049