证券行业估值再次被β拖累,券商股股价继续快速下行,从历史中低位直接降至冰点,多家头部券商PB创下近两年历史新低。7月来,中资券商密集披露了上半年业绩预告,大多数券商在业绩预告中预喜,净利润保持高增长。

券商估值已降至历史冰点

券商股估值自从去年7月高位之后,近一年来整体呈现震荡下挫的趋势,与行业快速的增长及优秀的基本面背离,而这一情况在本周一加剧。随着A股市场及港股市场的放量下跌,券商行业受高β影响大幅下滑,估值从历史中低位直接降至历史冰点,多个头部券商估值创下近年来新低。

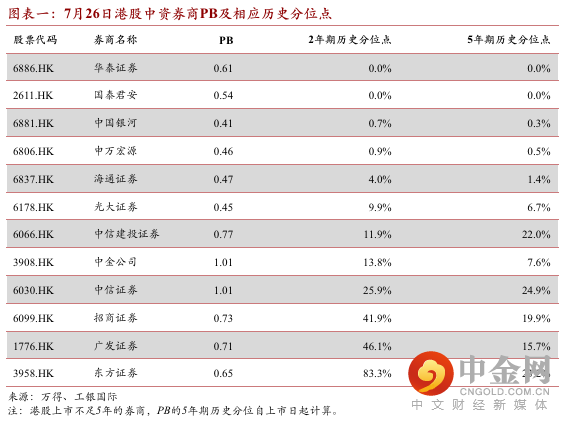

我们整理了港股上市的中资头部券商近两年(2019.08-至今)及近五年的PB(2016.08-至今),可见大多数券商都处在估值历史底部,国泰君安及华泰证券突破历史新低,银河证券、申万宏源及海通证券也接近突破。

券商中报预期维持高增长

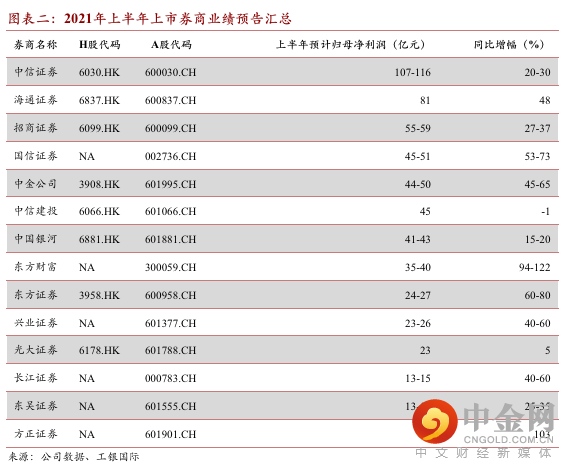

7月以来,上市券商密集披露上半年业绩预告。据不完全统计,已有超过27家上市券商已披露中报业绩预告。在已披露业绩预告的上市券商中,大多数券商半年报预喜,我们整理部分已披露业绩预告且归母净利润大于10亿元的上市券商业绩预告如下:

不难发现,头部券商在今年上半年表现优异。其中中信证券净利润破百亿;海通证券、招商证券、国信证券、中金公司等头部券商在净利润超过40亿人民币的基础上,实现了高速的同比增长;互联网券商的代表东方财富,上半年净利润翻倍。

行业基本面向好,政策扶优限劣

从行业基本面角度,政策方面对证券行业维持扶持态势,且政策进一步向头部券商倾斜,行业集中度提升。

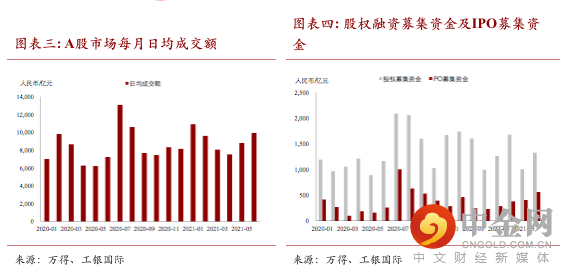

1、业务层面。券商上半年交出优秀答卷,根据中证协统计数据,2021年上半年证券行业主营业务中,证券经纪业务净收入580亿元,同比增长11%;承销保荐业务净收入268亿元,同比增长21%;利息净收入309亿元,同比增长12%。资产管理业务收入企稳,仅投资收益小幅下挫0.7%至698亿元。该数据与市场情况匹配。今年上半年,A股市场交易活跃度好于去年同期,A股市场日均交易额9088亿元,同比增长20%。投行方面,券商股权融资规模和债券承销规分别同比增长21%和15%。两融余额维持高位,今年起沪深两市融资融券余额一直维持在1.6万亿之上,均值1.7万亿。

对于券商行业下半年的基本面:1)央行7月9日宣布从7月15日起下调金融机构存款准备金率0.5%,释放约1万亿元资金,缓解了市场对流动性收紧的担忧。我们看好下半年市场流动性保持合理充裕。2)在国家提倡提升直接融资占比的背景下,券商投行业务有望保持稳定增长。另一方面,现阶段对中概股赴美上市的强监管,或将引流无法至海外上市的中小企业至港股或A股市场上市,从而增厚中资券商投行业务收入。3)券商资本金的补充利于券商做大自营投资规模。近年来头部券商积极通过各种手段增资,行业杠杆倍率稳步提升,重资产业务包括自营投资从中受益。此外,今年下半年陆续出现科创板上市公司股份的解禁,首批25家公司解禁市值约为41亿元,合计浮盈约为27亿元。券商可能会对其跟投股份进行一定量的获利了结,从而增厚自身自营投资收益。

2、政策层面。我们认为监管对证券行业依然维持扶持的态度。虽然今年在大方向上略偏向合规和控制风险,监管频频出手打击业内的违法行为及不当行为,但从一些政策的落地能看出监管的态度。1)券商短融新规在7月23日落地,新规定取消了发行前备案,取消了强制评级要求,强化事中事后管理。短融券最长期限从91天延长至不超过1年,有助于券商降低融资成本并提高发行灵活性。新规体现了监管对券商做大资本的鼓励态度。2)推出第二批证券公司基金投顾业务试点资格,鼓励券商推进财富管理转型。3)券商白名单的实施,对纳入白名单的券商简化工作流程,把事前把关转为事中事后监管,便于头部券商展业,进一步拉开头部券商和中小型券商的差距。事实上,近年来随着资本市场的改革和注册制的推进,证券行业的马太效应已然加剧,从上文提到的业绩增长方面也不难发现,今年上半年头部券商的业绩增速明显高于行业整体水平。

风险提示

1、全球流动性拐点。

2、突发事件如行业政策风险。

3、券商业绩表现不达预期。

4、港股市场情绪长期低迷。

吴恺奕, 先生

吴恺奕先生目前在担任金融行业分析师,拥有逾两年金融行业研究经验,主要负责证券板块。加入前,吴先生曾在普华永道从事基金审计工作以及在平安证券从事基金研究工作。他持有复旦大学生物学学士学位和香港大学工商管理硕士学位。

周琴, 女士

周琴女士是研究部金融业总分析师及执行董事。她拥有10年行业研究经验,曾分别在汇丰银行环球研究部及瑞士再保险公司担任保险行业证券分析员和投资分析师。她以一等荣誉学位毕业于利兹大学,同时拥有伦敦帝国理工学院金融硕士学位。在2019年《机构投资者》亚洲排名中入围保险行业,并在2018年《机构投资者》大中华最佳分析师排名中取得海外组别非银金融行业第三名;在2018年汤森路透行业分析师评选中获得亚洲保险行业最佳选股分析师第三名。

举报电话: 13816368049