宏观及行业

监管风险未除,恒指再跌逾千点。恒指连续两天跌逾千点,昨天低开180点后曾倒升,但科技股为首的新经济股持续捱沽,拖累恒指于午后最多跌逾1,400点,曾跌穿25,000,收市跌1,106点或4.22%,近三天累跌9.51%。大市成交大升至3,607亿港元,创历来最高。科技指数重挫7.97%,美团(3690 HK)、阿里健康(241 HK)、京东健康(6618 HK)分别泻18%、19%、22%。同样忧虑加强监管的教育和物业管理股亦全线捱沽,碧桂园服务(6098 HK)跌14%。香港公用、银行和地产股成为避风港,普遍逆市靠稳,中电(2 HK)、煤气(3 HK)、电能(6 HK)齐创一年新高。昨夜美股由历史高位回吐,道指跌0.24%,纳指跌1.21%,多只科技股于业绩后下跌。美国经济数据参差,6月份耐用品订单逊预期,但7月份消费者信心胜预期,创16个月新高。市场观望今晚深夜公布的联储局议息结果。中概教育股则反弹,新东方(EDU US)及好未来(TAL US)分别升13%及25%。内地科网股亦普遍较香港收市价高,腾讯ADR高于香港收市价2.8%。

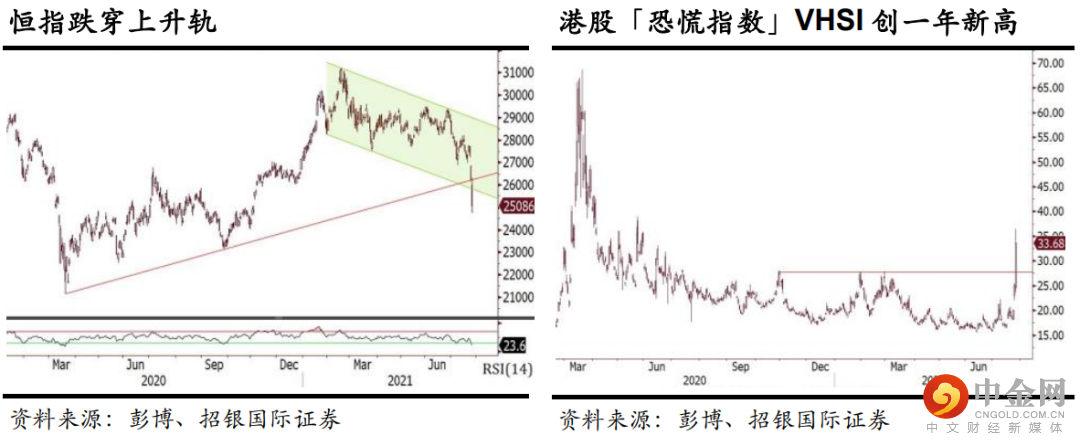

恒指失守上升轨,恐慌指数创逾一新高。图表上,恒指已跌穿多个主要支持位,包括下降通道底部和20年3月以来的上升轨。恒指波幅指数VHSI飙升至33.7,逾一年新高,反映恐慌情绪急升,已出现恐慌性抛售,短期反而有机会技术性反弹,唯投资者信心已转弱,在监管风险阴霾下,估计短期内反弹幅度有限。

个股速评

启明医疗上半年营运动力强劲。启明医疗(2500 HK) 公布上半年经营数据,总收益同比大增134.6%至2.39亿元人民币,主要由于 1) TAVR(经导管主动脉瓣置换手术)产品的销售收益增加,估计贡献总收入逾95%,及 2) TriGUARD3 加大海外市场渗透。启明维持于中国 TAVR 市场的领导地位,分销网络已渗透逾300家医院,我们预期今年内增至350家。公司进一步扩大产品组合至肾交感神经术(RDN),于6月公布已与以色列高科技公司Healium Medical成立合资公司Renaly,研发RDN产品以治疗未控制或顽固性高血压。我们维持对启明之收入及盈利预测,估计收入于21/22/23年同比增长117%/72%/52%,维持「买入」评级及DCF模型得出的目标价于78.4港元。

九毛九发盈喜,料上半年亏转盈。餐饮股九毛九(9922 HK, 买入, 目标价:40.07港元)昨天收市后发盈喜,预期上半年纯利不少于1.80亿元人民币,2020年同期亏损0.859亿元,主要由于 1) 太二餐厅网络持续扩张,由截至20年6月底的161间扩张至截至21年6月底的的286间,及 2) 经营从疫情中恢复,该期间的总餐厅营运天数同比增加。我们认为,盈喜大致符合我们的预期。据我们估算,太二餐厅之平均每店销售额已回复至19年同期之104%,表现远胜行业,并估计毛利率于上半年向好,因4月份上调售价,以及太二受惠供应链改善令食材成本下降。我们继续看好下半年前景,因4月份涨价利好毛利率,及开店步伐维持快速而店均销售表现良好。九毛九近期股价随大市和行业回落,现价相当于22年预测市盈率40倍,而19-23年纯利年均复合增长料56%,我们认为现时估值吸引。

举报电话: 13816368049