2021年非银金融行业中期投资策略

山重水复,前程渐觉风光

一:回顾2021年上半年港股与A股市场:股基成交量上扬、IPO保持高增长,行业景气度上行,中 报券商业绩预计各业务线均有较大增长,净利润快速正增,收入结构优化 资本市场改革、金融市场对外开放、基金投顾试点等持续深化,推动行业竞争格局变化和长期 ROE中枢提升。二:2021年下半年港股证券行业投资策略 券商板块个股配置关注两大主线: 1)持续看好龙头券商投资价值,综合实力突出及合规风控体系 健全的H股中信证券(6030.HK) ;2)建议关注股基交易量稳居行业第一、财富管理进展较快的华 泰证券(6886.HK);及业务稳定性高,金融产品、投行业务反弹强劲、股息率吸引的中资券商子公 司国泰君安国际(1788.HK)。三:2021年上半年保险行业表现回顾和下半年投资策略 寿险负债端中短期承压明显,因新旧重疾险产品换挡及代理人渠道转型进入瓶颈期,险企的新单 和 NBV 增长受阻,Q2 业绩增长面临较大压力,重点关注险企代理人队伍的改革绩效提升与差异 化产品策略的推行,行业估值已出历史低位。保险板块个股配置建议关注:中国太保(2601.HK)、中国平安(2318.HK)和新华保险(1336.HK) 风险提示:资本市场改革较预期滞后;金融市场信用风险;二级市场大幅调整风险

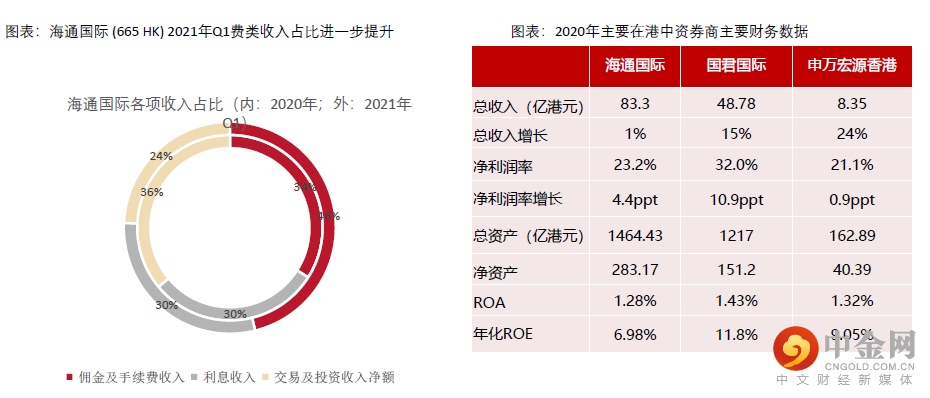

总资产规模位居在港中资券商首位的海通国际已从“重资产模式”开始向“轻资产模式”逐步转向,更侧重费的收入占

比,其他券商仍在向“重模式”方向发展,包括加大投资业务、做强FICC、资产管理等业务;

投行业务市场份额已较稳定并向头部集中;(粗略估计:中资占50%、美资投行15%、欧日投行18%等)

零售经纪受互联网券商零佣金白热化竞争和挤压,中资券商更侧重于高净值客户和机构客户

投资则以固定收益投资组合为主,并越来越多地涉足创新科技等新经济首次公开发售前投资。

盈利预测及投资策略

2021年,中性预计整体行业营收4997亿元,同比增长11.7%,净利润则为1800亿元,同比增长15.0%。2021年上半年,市场行情与交易情绪持续高涨,上市券商的盈利能力持续改善,各项业务稳健发展,业绩均有所增长, 但券商股的股价与业绩表现大相径庭,普遍下跌,业绩表现与估值水平的背离主要受到宏观大环境(货币政策已回归 常态、仍在为全市场推行注册制打牢基础)和微观个股扰动因素(个别上市券商陆续推出再融资与巨额配股计划)的 影响。展望下半年,负面扰动因素有望逐渐减弱,板块估值有望修复提升而回归基本面业绩。截止到7月15日行业1.78XPB的估值仍处于历史1/4 分位以下。

在资本市场改革持续深化、全面注册制稳步推进等大趋势下,券商仍将持续受益于政策红利的释放,ROE有望持续上 行,头部券商优势明显。虽然我们判断 2021年市场活跃度与行情仍有望保持高位,但已经历连续两年快速发展,个股业绩基数已较高,2021 年 业绩分化大概率将加剧,Alpha 属性较强的投资与投行业务会是 2021 年跑赢行业的关键。券商板块个股配置关注两大主线:1、持续看好龙头券商投资价值 中信证券H股(6030.HK)龙头业务更趋稳固,IPO 业务规模大幅增长。注册制改革持续推进,资本市场深改的大背景 下,收购广州证券后公司在业务上的龙头优势有望进一步放大。投行业务收入实现大幅增长:IPO主承金额 368亿元, 同比增长 4.3 倍。市占率 17.9%,较 2020 年增长 11.44 个百分点。资管业务短板得到弥补:2020 年资管业务收入跃居 行业第二。财富管理市场爆发,资管业务有望进一步推升收入增长。国泰君安证券(2611.HK)2021 第一季度由于市场行情上行及去年同期低基数,公司营业收入同比+78%、净利润同比 +152%。2021Q2市场景气度进一步提升,公司业务收入及净利润有望大幅抬升,自营投资表现同比大幅改善,可转债 承销金额排市场第一。建议关注 1、华泰证券(6886.HK):公司股基交易量稳居行业第一,公司经纪业务及信用业务收入增速有望高于行业平均, 投行业务收入有望大增。2、业务稳定性高,金融产品、投行业务反弹强劲、抗风险能力较强,股息率吸引的中资券商子公司国泰君安国际 (1788.HK)。

内容摘要

一:回顾2021年上半年港股与A股市场:股基成交量上扬、IPO保持高增长,行业景气度上行,中 报券商业绩预计各业务线均有较大增长,净利润快速正增,收入结构优化 资本市场改革、金融市场对外开放、基金投顾试点等持续深化,推动行业竞争格局变化和长期 ROE中枢提升。二:2021年下半年港股证券行业投资策略 券商板块个股配置关注两大主线: 1)持续看好龙头券商投资价值,综合实力突出及合规风控体系 健全的H股中信证券(6030.HK) ;2)建议关注股基交易量稳居行业第一、财富管理进展较快的华 泰证券(6886.HK);及业务稳定性高,金融产品、投行业务反弹强劲、股息率吸引的中资券商子公 司国泰君安国际(1788.HK)。三:2021年上半年保险行业表现回顾和下半年投资策略 寿险负债端中短期承压明显,因新旧重疾险产品换挡及代理人渠道转型进入瓶颈期,险企的新单 保费高开低走,保费和 NBV 增长受阻,Q2 业绩增长面临较大压力,重点关注险企代理人队伍的 改革绩效提升与差异化产品策略的推行,行业估值已出历史低位。保险板块个股配置建议关注:中国太保(2601.HK)、中国平安(2318.HK)和新华保险(1336.HK) 风险提示:资本市场改革较预期滞后;金融市场信用风险;二级市场大幅调整风险。

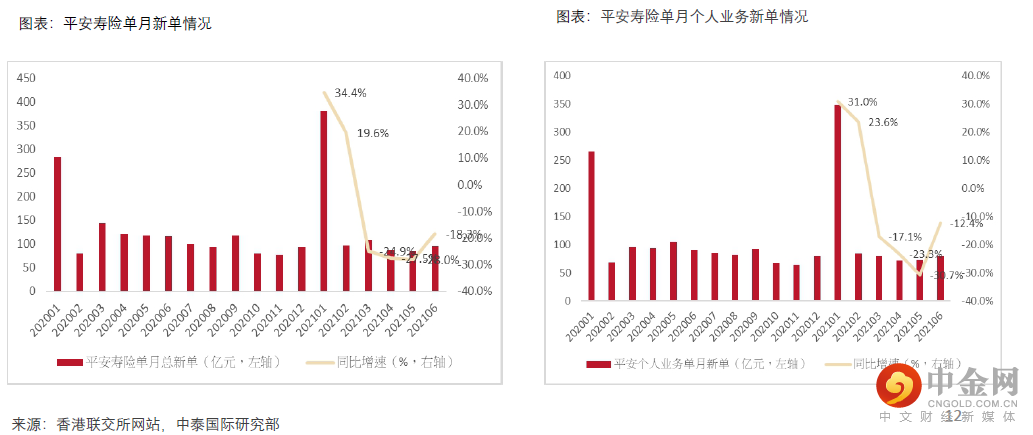

负债端新单保费急速下滑,行业应对措施乏力

一、2020年在疫情影响下传统代理人线下业务展业受阻,低基数下,市场寄希望经济恢复、疫情受控后的2021年开门红销售会有恢复翻身仗,然“开门红”过后及1月底新旧重疾险切换后,短期新单增速远低于市场预期,并持续下滑。二季度健康险销售情况也并未好转,市场对全年新单保费表现更为悲观。二、疫情对行业影响犹在,代理人数量从19年开始下滑,情况并未好转,增员和提效两难,展业受阻、流出增加,渠道转型迫在眉睫。三、新单增速萎缩,险企产品策略分化,预计险企H1新业务价值率同比下滑,量价齐跌,新业务价值继续走低

反而阶段性下行,窄幅震荡。

被地产调控和去杠杆持续压制资产质量

权益市场向好,利于利润实现稳健增长

投资策略:建议关注中国太保(2601.HK)、中国平安(2318.HK)和新华保险(1336.HK)

当前保险股估值仍处于历史底部,截至2021年7月16日收盘,H股上市险企P/EV估值水平分别为:中国平 安 (2318. HK)(0.81倍)> 中国太保 (2601.HK)(0.41倍)> 中国人寿 (2628.HK)(0.31倍)> 新华保险 (1336.HK)(0.26倍)> 中国太平 (0966 HK)(0.23倍) ? 由于保险业负债端表现持续低于预期,目前保险公司的主要利润并非来自负债端,而是更多地依赖投资 端,下半年负债端或将继续“负重前行”。 ? 我们预计 2021H1 上市险企归母净利润及同比增速为中国平安(741.8亿元人民币,+8%)、中国人寿 (409.8 亿元,+34%)、中国太保(270.9亿元,+10%)、新华保险(99.4 亿元,+21%) ? 个股层面,建议关注中国太保(2601.HK)、中国平安(2318.HK)和新华保险(1336.HK) 1) 中国太保(2601.HK):2021 年寿险开门红取得不俗成绩,且受益于长期储蓄型保单销售,健康险仍然 是主要增长驱动力和公司大健康战略的组成部分,公司优化管理层,引进新管理模式进行“除”法转型,新任 CEO将更加关注一线城市的业务发展,公司总体表现仍将保持稳健。2)中国平安(2318.HK):寿险改革围绕发展模式、营销体制、产品策略、渠道发展四个方向,虽然现在 成效不明显,但我们认为随着代理人数量逐渐出清后,改革深蹲起跳比其他传统寿险竞争力会更高,加之 “金融+生态”圈布局和建设,将强劲驱动公司未来长期价值增长。3)新华保险(1336.HK):已制定2020-2025年财富管理三阶段发展规划,通过寻找优质资源、提升投资效 益来支撑负债业务发展。整体平稳增长,投资收益继续亮眼。

重要声明

本报告由中泰国际证券有限公司 -“中泰国际”分发。本研究报告仅供我们的客户使用。本研究报告是基于我们认为可靠的目前已公开的信息,但我们不保证该信息的准确性和完整性,报告内容仅供参考,报告中的信息或所表达观点不构成所涉证券买卖的出价或询价。中泰国际不对因使用本报告的内容而导致的损失承担任何责任,除非法律法规有明确规定。客户不应以本报告取代其独立判断或仅根据本报告做出决策。客户也不应该依赖该信息是准确和完整的。我们会适时地更新我们的研究,但各种规定可能会阻止我们这样做。除了一些定期出版的行业报告之外,绝大多数报告是在分析师认为适当的时候不定期地出版。本公司所提供的报告或资料未必适合所有投资者,任何报告或资料所提供的意见及推荐并无根据个别投资者各自的投资目的、状况及独特需要作出各种证券、金融工具或策略之推荐。投资者必须在有需要时咨询独立专业顾问的意见。

中泰国际可发出其他与本报告所载信息不一致及有不同结论的报告。本报告反映研究人员的不同观点、见解及分析方法,并不代表中泰国际或者附属机构的观点。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。我们的销售人员、交易员和其它专业人员可能会向我们的客户及我们的自营交易部提供与本研究报告中的观点截然相反的口头或书面市场评论或交易策略。我们的自营交易部和投资业务部可能会做出与本报告的建议或表达的意见不一致的投资决策。

权益披露:

(1)在过去12个月,中泰国际与本研究报告所述公司并无投资银行业务关系。

(2)分析师及其联系人士并无担任本研究报告所述公司之高级职员,亦无拥有任何所述公司财务权益或持有股份。

(3)中泰国际证券或其集团公司可能持有本报告所评论之公司的任何类别的普通股证券1%或以上的财务权益。

版权所有中泰国际证券有限公司

未经中泰国际证券有限公司事先书面同意,本材料的任何部分均不得(i)以任何方式制作任何形式的拷贝、复印件或复制品,或(ii)再次分发。

举报电话: 13816368049