宏观及行业

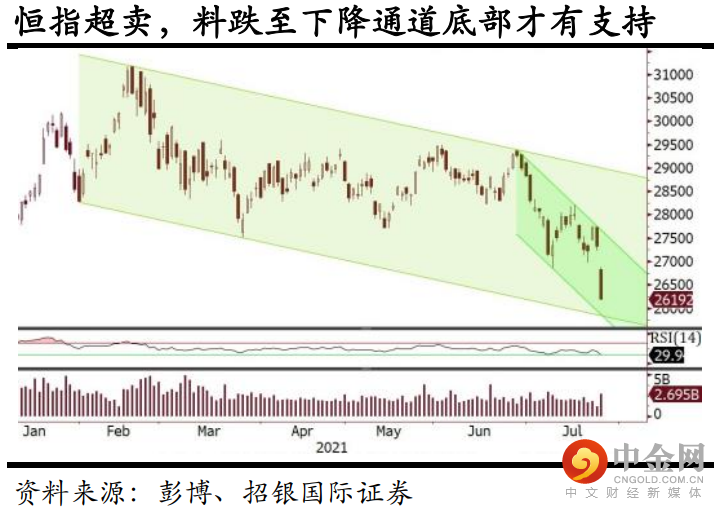

监管风险拖累恒指挫逾千点。港股昨天急挫,恒指低开496点后持续受压,收市跌1,130点或4.13%,报26,192点,接近全日低位。恒生科技指数跌6.57%。大市成交飙升至2,682亿港元,创三个半月新高。内地加强监管教育、互联网、餐饮平台、物业管理等行业,投资者亦忧虑政策风险将蔓延至医疗等行业,拖累上述板块急跌。三大科网股ATM合共拖低恒指607点:美团(3690 HK)、腾讯(700 HK)、阿里(9988 HK)分别跌13.8%、7.7%、6.4%。教育股连续第二天暴跌,新东方(9901 HK)、新东方在线(1797 HK)、思考乐(1769 HK)、卓越教育(3978 HK)跌幅介乎33%-47%。香港公用股是少数逆升上市的板块。昨夜美股三大指数再创新高,道指和标指升0.24%。图表上,恒指昨天再次失守250天线(27,200),同时跌穿保历加通道底部,且成交急增,显示较大机会进一步下跌,虽然14天RSI刚跌至30以下超卖水平,但估计恒指短期内可能跌至中期及短期下降通道底部约25,600-25,800才有较强支持。

内险上半年业绩前瞻:现价已反映最坏情况,首选太保和财险。内险股将于8月底公布上半年业绩,我们预期,寿险公司受短期逆风影响,例如「惠民保」暂时压抑长期保障之需求,令利润率和经纪渠道新业务价值表现将较弱,预期新业务动力将于今年第四季至明年第一季复苏。展望下半年及之后,由于惠民保之保障并不足以取代长期危疾保险,我们相信对长期保险之需求将于未来12-18个月回升。我们认为,内险H股现价已反映增长前景和资产质素的最坏情况,下行风险较低。我们对内险行业重申「优于大市」评级,首选太保(2601 HK) H股和财险(2328 HK)。

物业管理股长期增长前景仍佳,首予融创服务和恒大物业「买入」评级。物业管理板块股价于过去一个月下跌24%,跑输恒指之11%跌幅,主要受政策和母公司的风险拖累。政策方面,我们认为市场对住建部监管业主共有部分经营收益之反应过度,而此政策料将加快行业整合,有利市场领导者。我们认为,物管行业估值已十分吸引(22年预测市盈率20.5倍,20-23年之盈利料年均复合增长50%),潜在催化剂为公布中期业绩时上调盈利指引。首选股份包括华润万象生活(1209 HK) 、融创服务(1516 HK)、碧桂园服务(6098 HK)、旭辉永升服务(1995 HK) 。同时,我们首次覆盖融创服务和恒大物业(6666 HK),给予「买入」评级,目标价分别为29.8港元和10.39港元。

微信涉及的内容仅供参考,版权归及相关内容提供方所有

举报电话: 13816368049