本文来自所于2021年7月21日发布的报告《21H1资产证券化市场全貌(上)》,欲了解具体内容,请阅读报告原文。

齐晟 S1220520010001

核心观点

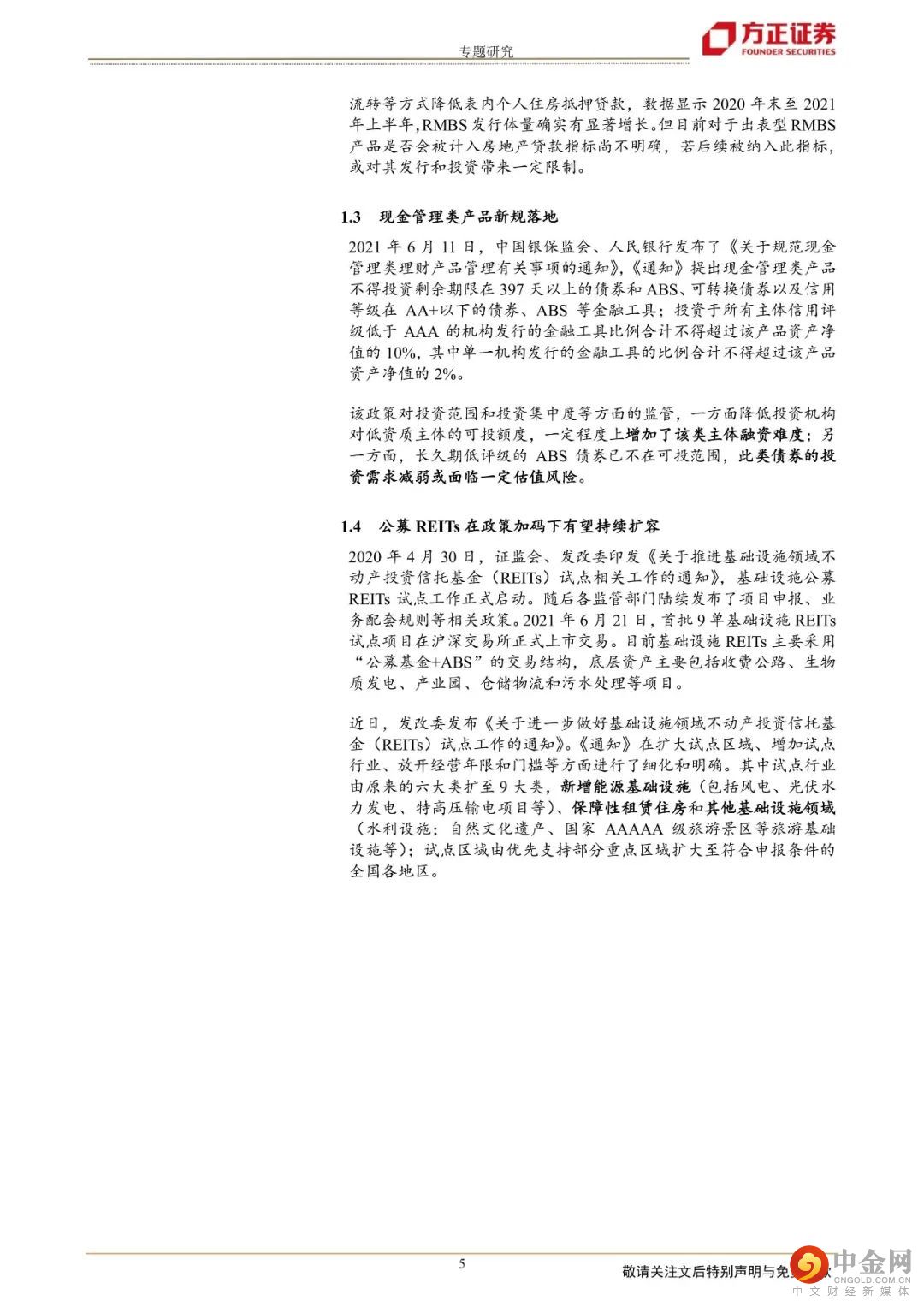

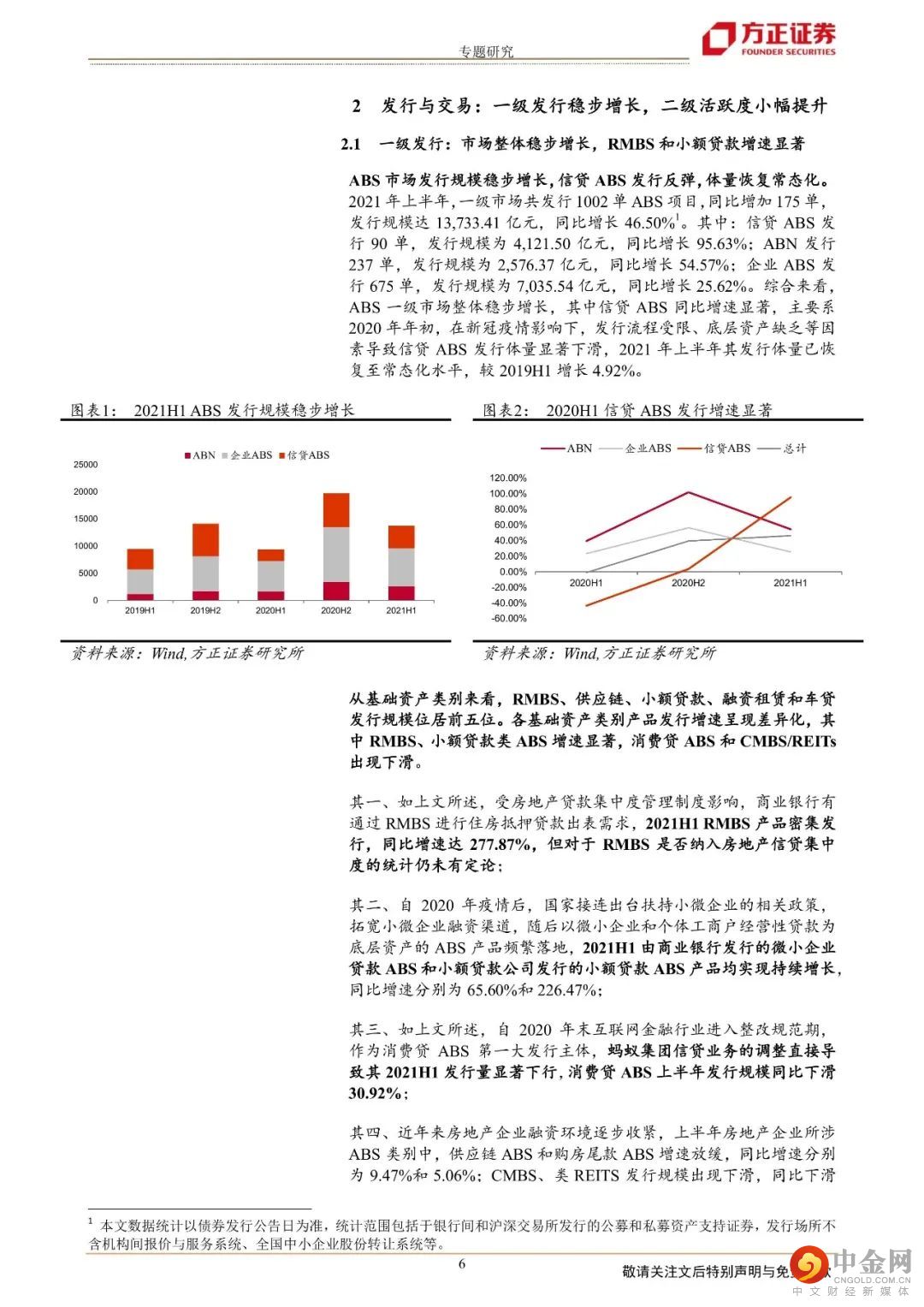

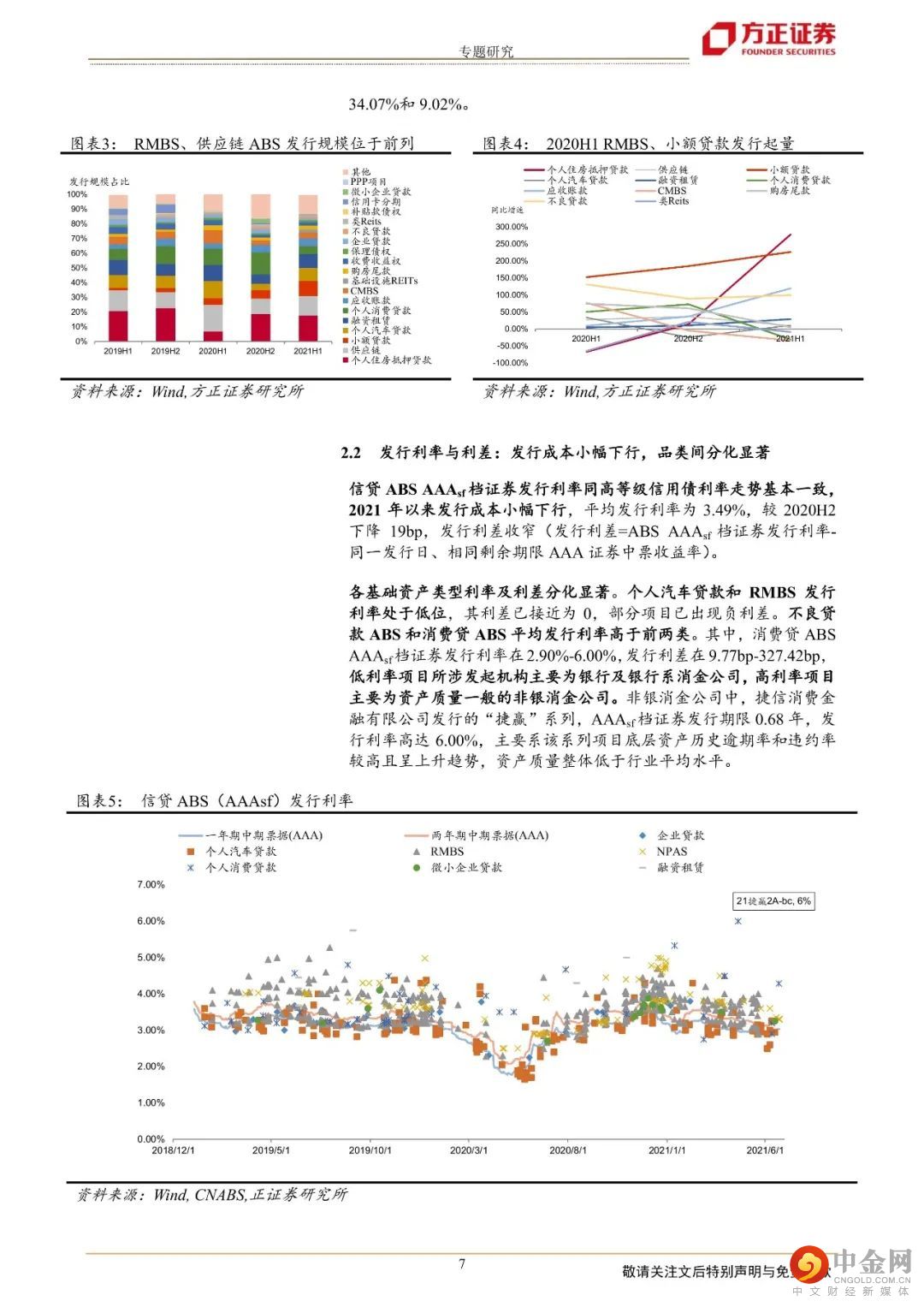

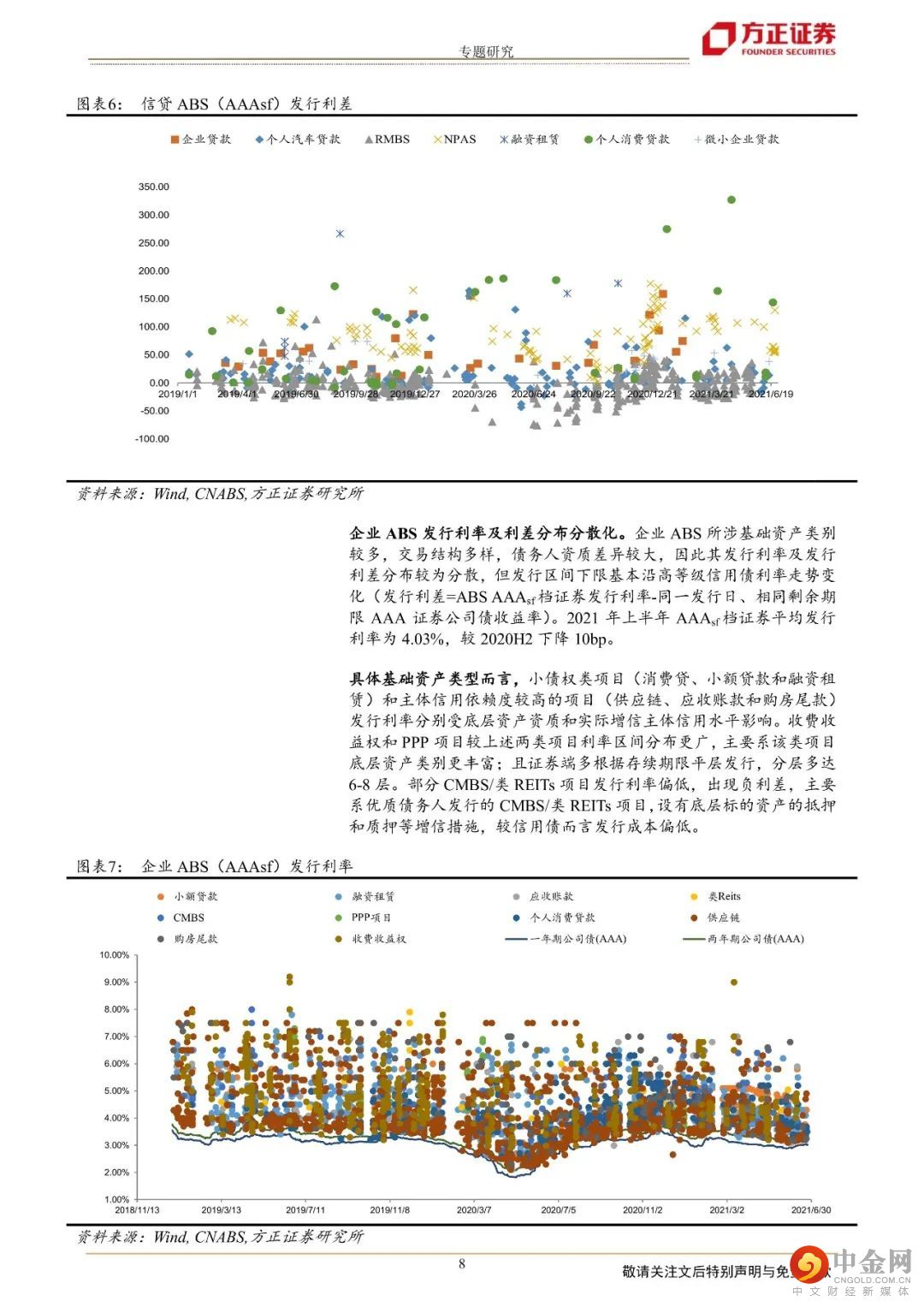

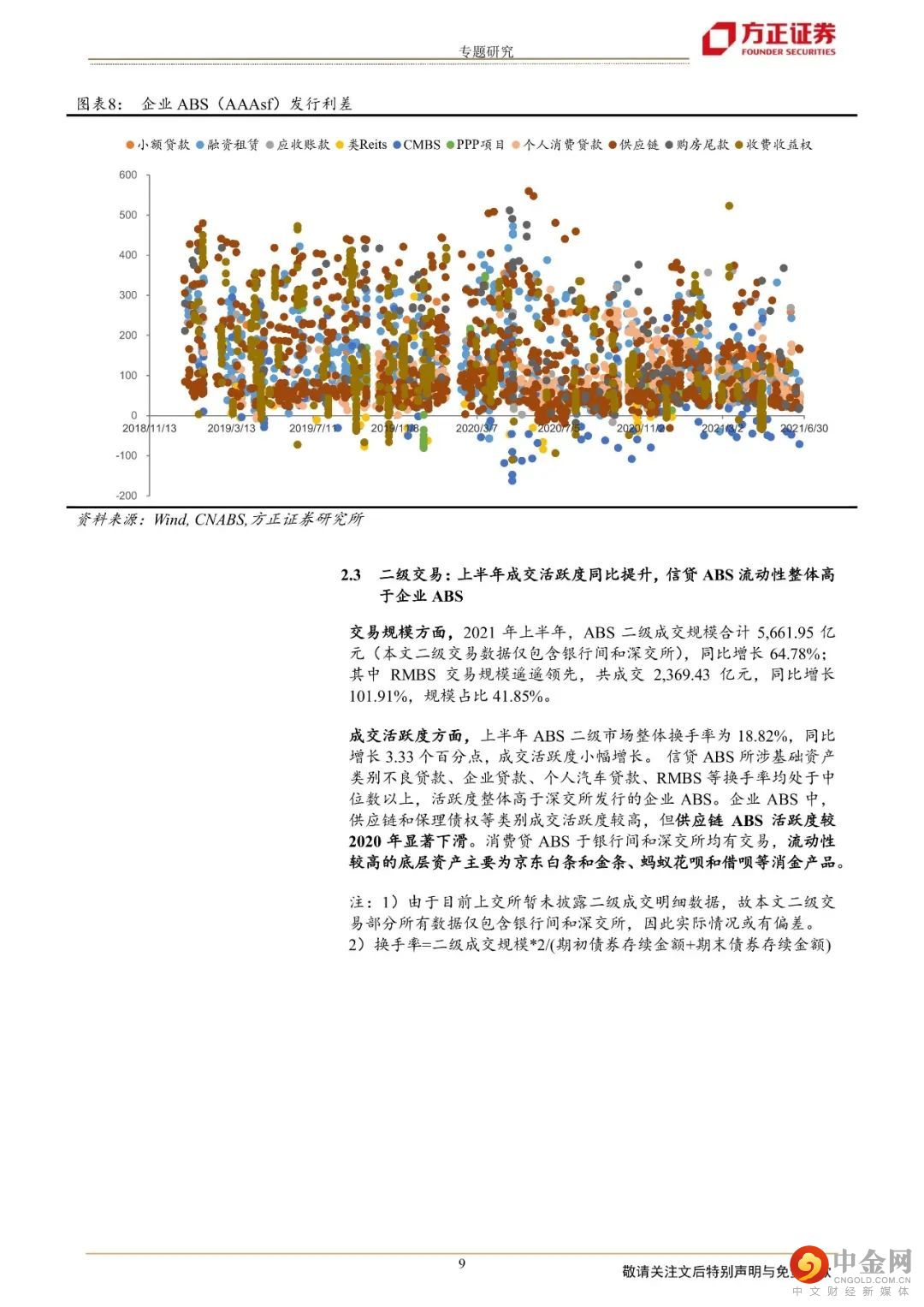

1、 一级发行:发行规模方面,上半年ABS发行规模稳步增长,各基础资产类别发行活跃度呈差异化。RMBS、小额贷款、不良贷款等品类显著增长;受互金行业政策趋严影响,消费贷ABS发行体量大幅下滑;房企融资环境收紧,地产类ABS整体增速放缓。发行利率与利差方面:上半年整体发行成本小幅下行,品类间、机构间利率分化显著。以信贷ABS为例,RMBS和车贷ABS发行利率处于低位,利差已接近为0;不良贷款和消费贷ABS平均利率高于前者,其中消费贷ABS分化较大,高利率项目主要为资产质量一般的非银消金公司。

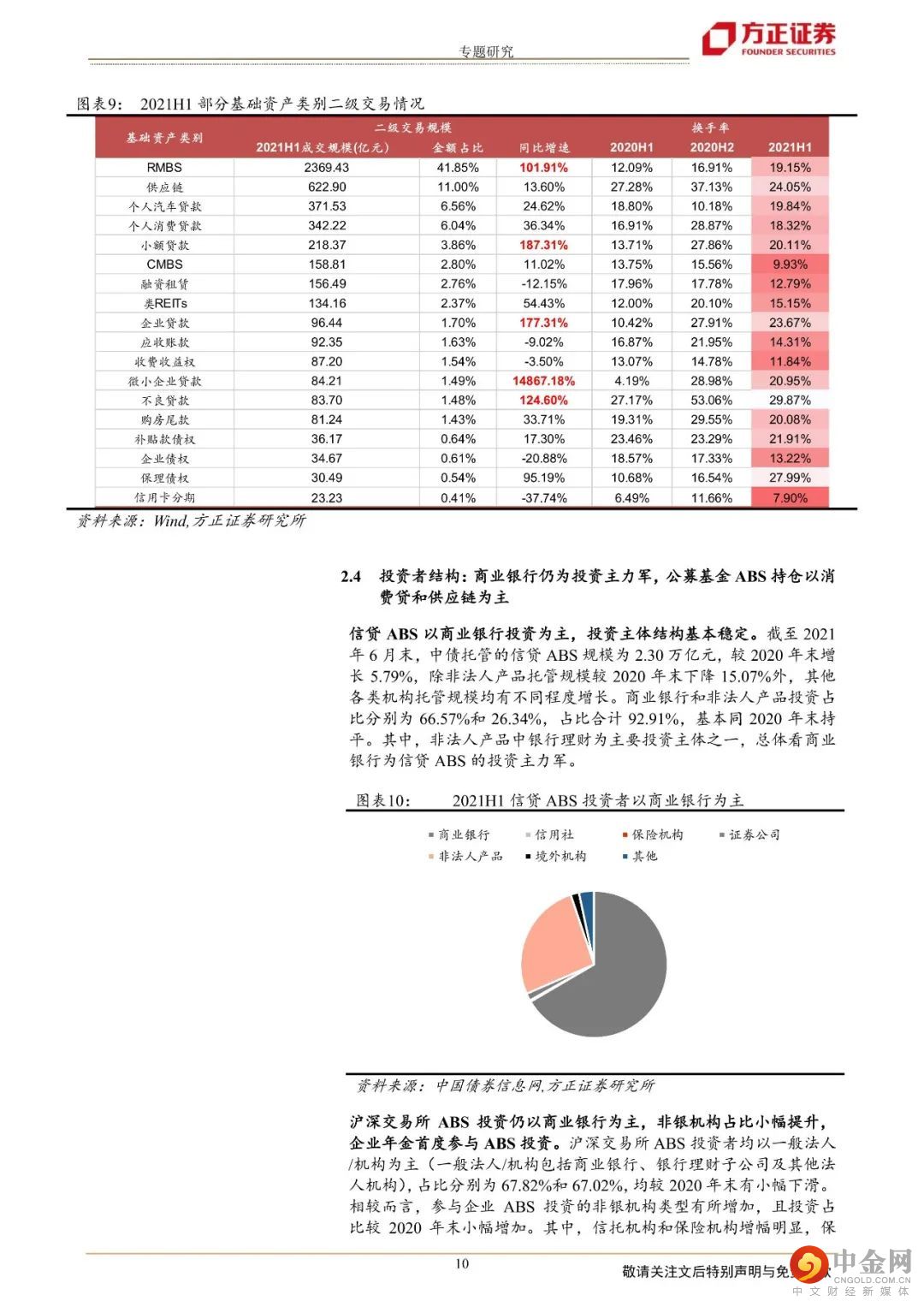

2、 二级交易:上半年成交规模及换手率同比均有提升;信贷ABS所涉基础资产类别不良贷款、企业贷款、个人汽车贷款、RMBS等换手率均处于中前列;供应链ABS成交活跃度较2020年显著下滑。

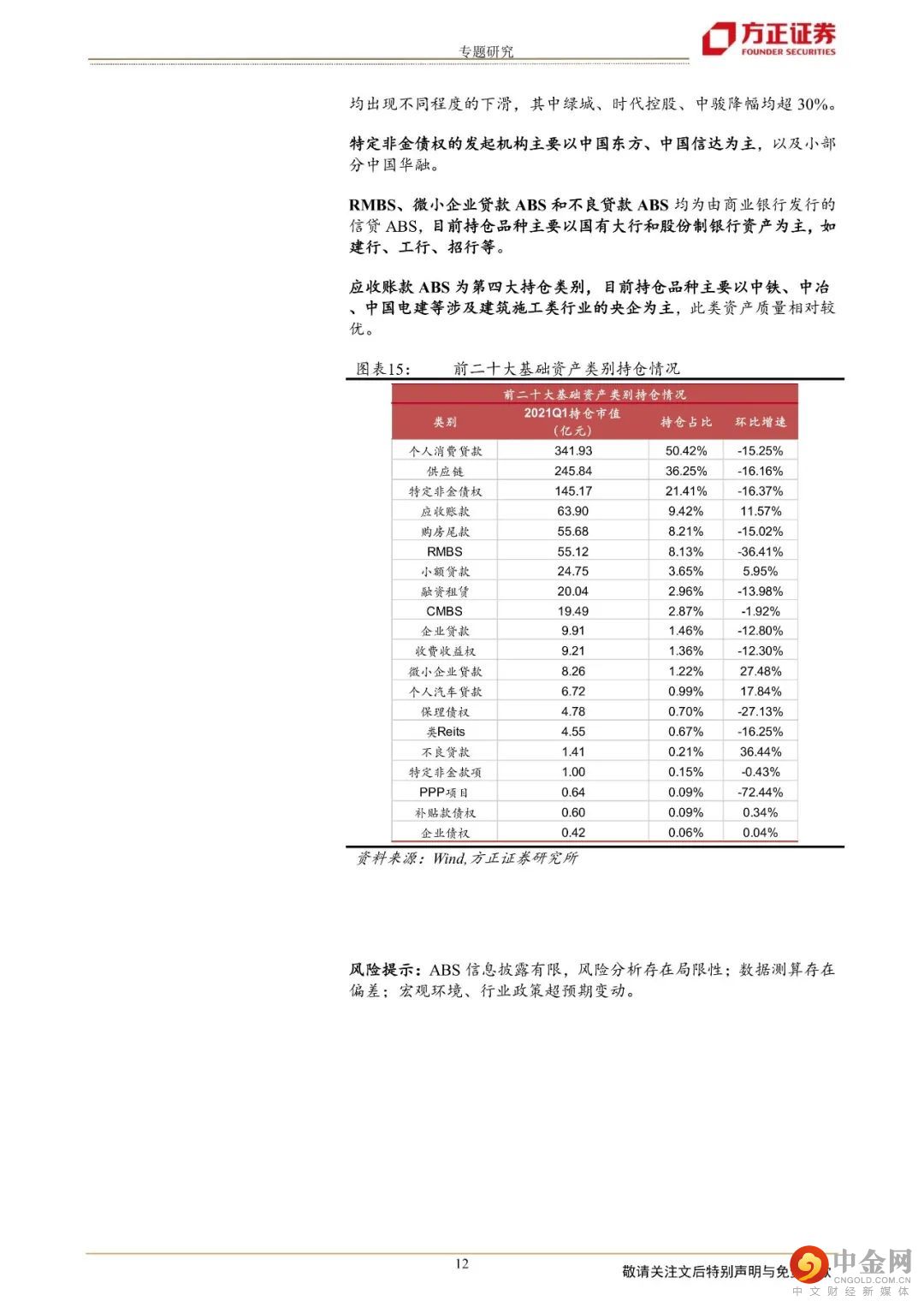

3、 投资者结构:上半年ABS投资主体构成基本稳定,商业银行仍为投资主力军,非银机构占比小幅提升,其中企业年金首度参与ABS投资,信托机构和保险机构企业ABS持仓占比增幅显著。一季度公募基金持仓规模创近两年最大降幅。从基金类型看,中长期债基和货币基金仍为主要投资类型,但两者一季度出现明显减持。从基础资产类别看,消费贷ABS和供应链ABS为主要持仓,消费贷ABS主要涉及花呗、借呗、京东白条、京东金条、美团生活费和度小满等互联网金融产品;供应链ABS涉及万科、碧桂园、龙湖、世茂和龙光等核心企业。风险提示:ABS信息披露有限,风险分析存在局限性;数据测算存在偏差;宏观环境、行业政策超预期变动。

正文如下

方正固收团队

齐晟

所固收首席分析师

齐 晟:中国人民大学经济学硕士,经济学数学双学位实验班本科。曾任职于申万研究所、中信证券、华创证券和中泰证券,8年固定收益研究经验。研究方向侧重于宏观利率、流动性分析、机构行为等。

李雨嘉:美国哥伦比亚大学公共政策硕士,中央财经大学学士,研究方向侧重宏观利率、财政政策及债市策略研究。

王师可:中国人民大学金融硕士,中央财经大学经济学学士。曾任职中债资信;研究方向侧重信用债研究。

杜 林:中国社会科学院研究生院金融硕士,侧重转债与信用债研究,区域、行业与主题调研等。

王 阳:新加坡国立大学硕士,中国人民大学学士,侧重ABS与信用债研究。

举报电话: 13816368049