“五月棉花开,八月棉花干。花开天下暖,花落天下寒。”天下大势衣食而已,就是在这样一个洁白柔软的世界里,武汉银鹏控股股份有限公司(以下简称“银鹏控股”)稳步崛起,一个巧用期权等金融工具成长的强大生命力正在蓬勃发展。

“虽然公司最早创建起步于棉花市场,但当前豆粕已经成为公司的第二大贸易品种。”银鹏控股营销部负责人告诉期货日报记者。当前,公司利用豆粕期货和期权工具,拓展创新业务模式,积极着力于期货和现货市场,利用期现价格波动实现风险管理,助力农贸企业避险增收。例如,公司与美尔雅期货合作成立了项目合作组,合作组参与大商所的“企业风险管理计划”,针对公司实际需求进行深度分析,采取牛市看涨期权价差策略,有效实现风险管理,为企业稳健发展带来了很好助益。

01 从建立风险管理制度开始

据期货日报记者了解,银鹏控股是在原武汉市棉花公司基础上改制组建的股份制企业。银鹏控股营销部负责人介绍,目前银鹏控股设立了投资决策委员会、风控委员会、期货研究院、交易小组四级联动体系,目的就是为了强化交易风控管理。投资决策委员会是由公司董事长亲自负责,与公司总经理和风控总监(副总经理兼纪委书记)三人组成。对各投资部门、交易部门的所有期货、期权投资业务及购销行为进行评估、监督和审核。未经投资决策委员会批准的投资策略不得进行操作。风控委员会由风控总监领导,四个风控专员组成。对批准实施的投资策略进行全程风控评估,制定风险管理办法,按照风控规定对经营活动进行项目审查、风险分析和控制。

期权和期货的头寸进行合并计算,是企业在制订策略和实施风控的重要原则。期货研究院由研究院院长及数个研究员组成,负责研究期货品种价格走势,分析宏观政策与国际国内数据报告,对期货与期权操作交易提供数据支持和风险预估。期货交易小组、期权交易小组、套保小组、营销小组等四个职能小组,负责对投资策略与购销行为提供具体操作报告,并对同意实施的计划进行具体的盘中实施操作及对接、结算工作。

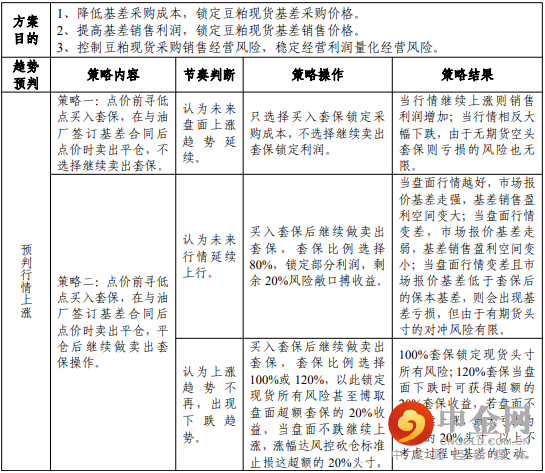

表为豆粕现货套保方案

02 灵活运用期权工具

“当前公司第二大现货贸易品种为豆粕,通过创新业务模式,公司延长了饲料原料产业贸易链条。以豆二期货为例,为规避价格上涨风险,我们率先进行了豆二期货买入套期保值操作,合约到期前,利用豆二交割期转现后经油厂加工成豆粕和豆油销售,不仅从源头控制了现货原料成本,还提高了产成品利润,这是公司的一个较为稳定的盈利模式。”上述负责人表示,在期货市场买入近月期货合约并同时卖出远月合约,若能覆盖无风险跨期成本,即锁定了购销利润。

“研投部会根据现货业务端的不同需求提供各种期货对冲方案。”上述负责人说,例如,在2019年12月上旬,当时M2009合约期货盘面价为2800元/吨,公司认为M2009合约估值偏低,且后续采购要与油厂签订基差合同,觉得此时的低点是个不错的机会,因此业务团队提前在期货盘面买入M2009合约1000吨豆粕进行买入套期保值,锁定采购成本。

研投部根据基本面情况和历史基差数据进行对比分析,给出了多种交易策略和风控措施,确保了套保的完整性。

从执行过程来看,企业在盘面2800元/吨附近进行买入套保操作。等到次年4月,下游养殖业开始慢慢开工,M2009合约期价探底回升至2980元/吨,此时公司业务端与油厂签订了M2009合约+60元/吨的基差合同,同时平掉期货头寸。通过盘面的买入套保对冲,企业从油厂采购的实际基差成本为-120元/吨。

考虑到基差已得到较好的优化,加之继续看涨后市行情,公司在销售端套保时选择了相对保守的路径:2980元/吨附近,套保比例选择80%,锁定部分销售利润,剩余20%风险敞口博收益。但从结果来看,M2009合约在短暂突破3000元/吨后便掉头直下,不到半个月又回到了2800元/吨附近。在下跌过程中,公司严格按照1.5%的止损幅度对剩余20%敞口进行对冲,即在2935元/吨锁定了剩余20%基差敞口。

虽然销售端套保做得不是很完美,但整体来看,此次利用期货进行套期保值,还是起到了稳定经营利润和量化经营风险的作用,相对于在传统现货市场的购销具有更大的优势。不过,从盘面走势可以看出,疫情、天气、基本面等多重因素影响,豆粕中短期可能不会有明显的趋势,因此公司可以去尝试应用更多维的交易策略和衍生工具。银鹏控股营销部负责人深有体会地说。

03 活学活用期权工具

在套期保值过程中,公司对比期货、期权的套保效果后,深切感受到期权这一新兴衍生工具的魅力。2020年上半年行情波动较大,一季度美盘持续下跌,国内豆粕价格也在低位运行,但由于公司地处疫情中心,现货采购遭受了较大的考验。此时正值豆粕期现价格触底反弹之时,叠加市场普遍预计三、四季度南美大豆供给不足,同时受美豆天气炒作影响,国内豆粕价格还要继续上涨,公司担心未来采购成本会增加。

于是,公司决定通过参与大商所的“企业风险管理计划”来规避预期风险。银鹏控股与美尔雅期货合作成立了项目合作组,并针对公司实际需求进行深度分析,最终决定采取牛市看涨期权价差策略。在项目组看来,看涨期权价差策略是买入低行权价的看涨期权,同时卖出更高行权价的看涨期权。虽然整体仍然付出权利金,但相对于只买入看涨期权,权利金成本更低。在标的价格上涨幅度不大时,价差组合和单独买入看涨期权一样获得收益,同时能控制下方风险。

在具体执行过程中,公司分为两个批次:

第一笔看涨期权价差策略交易发生在2020年8月12日到16日期间,公司买入500手M2101-C-2950期权和500手M2101-C-3000期权,同时卖出200手M2101-C-3000期权、500手M2101-C-3050期权和300手M2101-C-3100期权,整体共付出权利金15.46万元。策略组合保障范围为2991元/吨以上价格。

8月31日,当豆粕2101合约价格突破3000元/吨后,公司进行了移仓操作,抬升了整个期权组合的行权价。

第二笔看涨期权价差策略交易买入300手M2101-C-3300期权、300手M2101-C-3350期权和400手M2101-C-3400期权,同时卖出300手M2101-C-3400期权和700手M2101-C-3450期权,整体共付出权利金10.9万元。策略组合保障范围为3366元/吨以上价格。

整个项目过程中,虽然权利金时间价值损耗了10万元左右,但由于行情走向与预期一致,看涨期权价差策略在标的价格上涨时增值,建仓后豆粕价格如期上涨,期权组合平仓获利;随后,在豆粕价格回调时以更低成本建仓,标的价格再次上涨,期权组合依旧盈利。而在防范基差风险方面,项目组事先对调整期权组合DELTA值敞口做好了调整预案,但由于项目实施期间豆粕基差整体走弱,意味着基差风险变成了基差收益,所以期权组合调整并未做太多DELTA敞口调整。

豆粕价格上涨,公司最终选择将期权头寸平仓,整体期权头寸获利约16万元,同时在现货市场进行购销贸易2065吨,现货增加收益约78元/吨,一定程度上起到了降本增收的作用。

通过本次项目的尝试,公司期货业务部门进行了总结:就衍生工具而言,豆粕场内期权具备流动性尚好、操作较为便利、信用等级高等特点,且能够满足客户关于价格、时间、空间等多维度的风险管理需求。就价差策略而言,利用买入牛市看涨价差期权策略为现货采购买入套期保值。该策略与仅买入看涨期权相比,本质上是一个多头双限策略(即最大收益有限,最大亏损有限),构建成本低于直接买入看涨期权的成本,但到期潜在收益有限,通过牺牲上端收益的代价降低了做多的成本,在上涨行情中看涨价差组合可以灵活调整行权价,及时锁定收益,同时满足对冲现货的套保目标。优势在于能有效降低交易成本和盈亏平衡点,更适合长期交易。

这次的项目效果很好,不仅体现在套期保值的最终效益方面,在企业授权制度、简化入金、交易以及结算等流程方面,也有了较大的提升,项目执行效率非常高。公司按照企业OA系统审核通过方案,按系统流程直接对接财务,以最快的速度入金实现交易的高效率,在交易结束后也会根据同一交易时间段内发生的现货交易与期货套保合并结算期现总盈亏。引入OA审批系统不仅提升了内部流程执行的效率,同时也保证了交易制度的合法性和合规性。公司准备将这种模式推广到玉米及其他农贸板块,并推动相关合作伙伴也参与进来。(期货日报 姚宜兵)

举报电话: 13816368049