上周市场概况

欧洲央行在7月份会议上更新前瞻指引,以反映近期策略检讨的结果和新通胀目标

本周市场展望

本周公布的美国第二季国内生产总值和联储局货币政策决定将成为焦点

市场变动

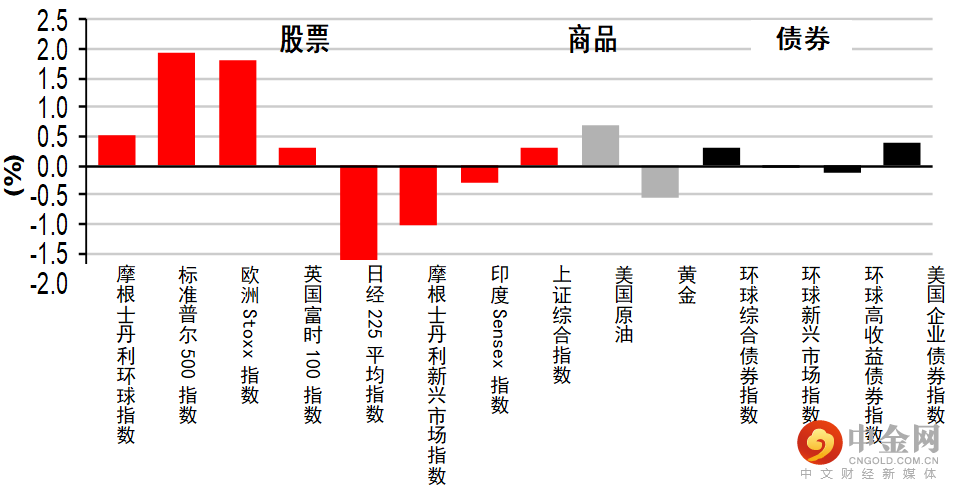

股票:美国及欧洲股市收复上周一的重大跌幅,收市大致报升

债券:美国国库券息率上升,风险情绪有改善降低了避险资产的需求;欧洲政府债券息率下跌

商品:油价上周变动不大

市场走势

市场走势及主要变动

货币(兑美元)

股票

债券(十年期息率)

上周市场概况

宏观经济数据及市场事件

欧洲央行在7月份会议上更新前瞻指引,以反映近期策略检讨的结果和新通胀目标

欧元区采购经理指数继续显示需求强劲

上周公布的宏观经济数据公布较少,6月份美国新屋动工急升6.3%(环比)至1,643,000间(年率化),高于预期的1.2%(环比)。独立屋和多户型房屋类别均支持月内升幅,前者较2020年2月份的每月水平(经季节性调整)高出约10%。另一方面,建材和劳动力短缺的挑战持续,建筑许可减少5.1%(环比),其中独立屋类别跌6.3%(环比)。6月份成屋销售升1.4%(环比)至586万间(经季节性调整,年率化)。独立屋(升1.4%)及公寓与合作公寓(升1.4%)的6月份房屋销售均有增长。中西部(升3.1%)、东北(升2.8%)和西部(升1.7%)的销售有增长,南部则表现持平。

欧洲方面,如预期所料,欧洲央行在7月会议上更新其前瞻指引,以反映近期策略检讨的结果及新的通胀目标(2%,而非「低于但接近2%」)。新声明明言直至「通胀远早于其预测范围结束前达到 2%」,且预期将在「预测范围余下时间」保持在该水平前,管理委员会将不会加息。管理委员会亦确认将容许通胀短暂超出目标。政策声明没有其他重大变化,包括资产购买(根据疫情紧急购买计划或「正常」资产购买计划)的条款、未来可能加息和结束量化宽松的次序(欧洲央行仍预期资产购买将在开始上调欧洲央行主要利率前结束)。

数据公布方面,欧元区7月份IHS Markit综合采购经理指数升幅高于预期,由59.5升至60.6(市场预期为60.0)。数字为2000年7月份以来最强劲水平。制造业采购经理指数由63.4降至62.6,大致符合市场预期(62.5)。服务业数据较预期高,其活动指数由58.3跃升至60.6(市场预期为59.3)。详细数据方面,需求相关指针(包括综合新订单)进一步上扬,综合就业指数则大致保持在55以上。但供应限制仍然严重,待完成的服务业业务水平高企、工作大量积压以及制造交付时间的相关问题持续。供求失衡显著,导致综合投入和产出价格指数仍然接近6月份的历史高位。

亚洲方面,日本6月份消费物价指数通胀(不包括新鲜食品和能源)保持在-0.2%(同比),受数个主要城市的紧急状态延长至6月20日影响。疫情再次升温和相关防疫限制继续为劳动市场带来压力,失业率连续第二个月上升,同时削弱了消费开支模式。

南非央行一致决定将政策利率维持在3.50%,与预期吻合。预测变动相对较小,但立场偏向鸽派。

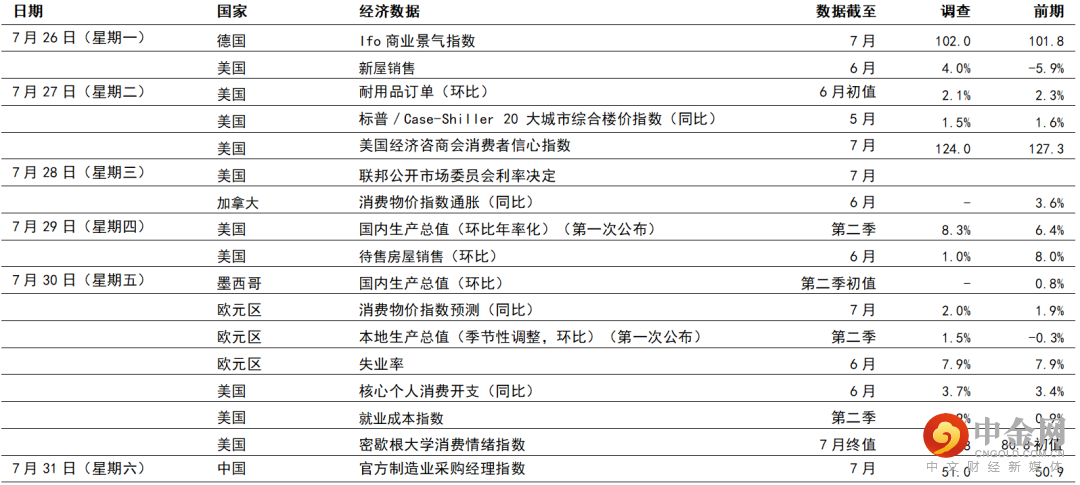

本周市场展望

宏观经济数据及市场事件

本周公布的美国第二季国内生产总值、楼市数据和联储局货币政策决定将成为焦点

缩减量化宽松的时间表将成为联储局7月份会议的焦点

美国

本周将公布多项数据,第二季国内生产总值的首次公布将成为焦点,预期将显示美国经济增长8.3%(环比年率化),高于第一季的6.4%(环比年率化)。统计数据反映消费开支增长稳健,而服务开支的复苏超出商品开支的增长。第二季房屋销售放缓,但住宅建筑活动继续活跃,这可能支持住宅投资增长。工业一直是美国经济的另一个强劲领域,但波动的分项指数(计算机和汽车等)疲弱,可能削弱第二季整体设备投资。

美国联邦储备局(联储局)会议将于周三举行。预期政策将保持不变,市场焦点将集中在缩减政策的讨论─尤其是可能减少购买的时间和步伐,以及联储局减少购买按揭证券的速度会否较美国国库券快。由于近期通胀数据上升,加上美国的新冠个案增加,市场亦将关注委员会会否改变通胀风险和增长前景的看法。会议期间的言论反映了官员对缩减政策适当时机的连串看法,但核心与会者似乎倾向在12月份作出公布,并在1月份生效。7月份会议的会后声明可能确认疫苗接种速度减慢,新增个案增长近期加快,但预期有关通胀或前瞻指引的言论不会有任何重大变化。

其他数据方面,新屋销售连续两次下跌后,预期6月份将升4.0%(环比)至800,000间。虽然消费者对房屋的需求有迹象稍为放缓,但新屋需求仍然相对稳健。待售成屋持续短缺,也有利新屋需求。由于需求依然强劲,预期5月份标普/Case-Shiller 20大城市综合楼价指数将升1.5%(环比,升同比14.9%)。

预期6月份耐用品订单(不包括运输数据)升0.8%(环比),6月份产出增长温和,一系列制造业调查的新订单指数月内保持高位,与工业活动表现稳健吻合。运输货品方面,考虑到半导体持续短缺,汽车和汽车零件的订单可能减少。然而,民用飞机订单急增,可能抵销汽车业的弱势。整体而言,6月份耐用品订单总额可能增长2.1%(环比)。

预期就业成本指数将在第二季再次大增0.9%(环比)。劳动力短缺令新进入者面对巨大工资上涨压力,包括签约奖金和其他津贴。

7月份初公布的核心消费物价指数较预期高,令6月份的核心个人消费开支平减指数(联储局偏好的通胀压力指标)可能受关注。核心消费物价指数急升0.9%(环比),但预期核心个人消费开支的升幅较小,为0.6%(环比),部分反映了二手车价格在个人消费开支的比重较低。在6月份的消费物价指数公布,二手车价格按月急升超过10%(环比)。核心个人消费开支升0.6%(环比),将把按年增长由3.4%推高至3.7%,为1991年2月份以来的最高水平。然而,联储局预期升幅大致属短暂性,而市场预测2022年核心个人消费开支通胀将更接近2%的目标。

欧洲

欧洲多国在4月份和5月份经历严格封锁,6月份逐步放宽限制。随着旅游部分恢复,西班牙等高度依赖旅游业的国家可能受惠。因此,在欧元区四大国家之中,西班牙第二季的国内生产总值可能录得最大升幅(升环比2.4%)。欧元区第一季本地生产总值的首次公布预期2021年第二季增长为1.5%(环比),因流动数据显示服务业活动在本季末回升。整体而言,经济复苏可能在2021年第三季转强,放宽限制和疫苗接种率加快,可能有助欧洲经济体更接近疫情前的产出水平。然而,风险仍然存在,Delta变种病毒扩散可能拖累复苏。

本月至今公布的德国(Sentix及ZEW)经济调查显示,「现况」评估分项数据大有改善,分析师预期7月份将稍为下降(仍处于偏高水平)。德国已放宽限制,而与其他感染个案增加的欧洲国家相比,德国至今已控制Delta变种病毒扩散。德国Ifo商业景气调查预期将由6月份的101.8,升至7月份的102.0。

预期欧元区7月份消费物价指数通胀将保持在2.0(同比)。意大利和法国恢复正常的季节销售模式,可能令7月份核心商品价格通胀大幅回落,这可能被德国通胀上升广泛抵销。

市场变动

美股上周一大跌,受新冠个案持续增加,全球担忧经济增长所拖累。然而,美股上周逐渐收复失地,投资者的焦点转投企业业绩。整体而言,标普500指数上周高收2.0%。加拿大S&P/TSX综合指数上周升1.0%。

欧洲股市也收复失地,投资者担心新冠个案增加,且忧虑社交限制将收紧,导致上周一录得跌幅。道琼斯欧洲50指数上周升1.8%,德国DAX指数和法国CAC 40指数分别升0.8%和1.7%。

对比之下,多数亚洲股市上周报跌,投资者继续评估Delta变种病毒扩散的经济影响。日本股市上周交易日数缩短,收市跌1.6%,2020年东京奥运已于上周五开幕。香港恒生指数上周急跌2.4%,北京收紧数据密集型科技公司的监管审查构成压力。印度股市上周低收,一些业绩报告令人失望。中国上证综合指数上周与区内走势相反,升0.3%。

债券:美国国库券息率上升,风险情绪有改善降低了避险资产的需求;欧洲政府债券息率下跌

美国十年期国库券息率上周一大跌,但上周收市升1个基点至1.28%,因风险情绪改善降低了避险资产的需求。在联储局加快启动加息周期的预期降低下,三十年期国库券息率变动不大(维持在1.92%),两年期息率则微跌2个基点至0.20%。

欧洲央行会议立场鸽派,带动欧洲政府债券上周延续升势(息率下跌),当局在会上更新了前瞻指引,以配合采纳2%的新对称通胀目标。基准的德国十年期政府债券息率上周跌7个基点至-0.42%,而同年期法国政府债券息率跌7个基点至-0.09%。非核心债券方面,意大利十年期政府债券息率亦跌9个基点至0.62%。

商品:油价上周变动不大

油价上周初下跌,OPEC+(油组及其盟友)成员国最终解决内部争议,经过两周谈判后同意增产。然而,在上周大市上行及美国政府报告显示美国汽油和蒸馏油库存减少后,油价由上周三开始回升。整体而言,9月份欧洲油价上周收报74.2美元,升0.9%。另一方面,金价上周因美元走强下跌0.5%。

致客户重要信息

警告:本文件的内容未经中国 或任何其他司法管辖区的监管机构审阅。建议您就相关投资及本文件内容审慎行事。如您对本文件的内容有任何疑问,应向独立人士寻求专业意见。

本文件由汇丰银行(中国)有限公司(“本行”)在 中国 经营受管制业务期间发布,并仅供收件人使用。本文件内容,不论全部或部分,均不得被复制或进一步分发予任何人士或实体作任何用途。本文件不得分发予美国、加拿大或澳洲,或任何其他分发本文件属非法行为的司法管辖区。所有未经授权复制或使用本文件的行为均属使用者的责任,并可能引致法律诉讼。

本文件没有合约价值,并不是且不应被诠释为进行任何投资买卖,或认购或参与任何服务的要约、要约邀请或建议。本行并没有建议或招揽任何基于本文件的行动。

本文件内列明的信息及/或表达的意见由汇丰银行(中国)有限公司提供。本行没有义务向您发布任何进一步的刊物或更新本文件的内容,该等内容可随时变更而无需另行通知。该等内容仅表示作为一般信息用途的一般市场信息及/或评论,并不构成买卖投资产品的投资建议或推荐,亦不构成回报保证。本行没有参与有关信息及意见的准备。本行对本文件内的信息及/或意见之准确性及/或完整性不作任何担保、陈述或保证,亦不承担与此相关的任何责任,包括任何从相信为可靠但未进行独立验证的来源取得之第三方信息。任何情况下,本行或汇丰集团均不对任何与您使用本文件或依赖或使用或无法使用本文件内信息相关的任何损害、损失或法律责任承担任何责任,包括但不限于直接或间接、特殊、附带、相应而生的损害、损失或法律责任。

本行及汇丰集团及/或其高级职员、董事及员工或持有任何本文件内提及的证券或金融工具(或任何有关投资)(如有)持仓,并可能不时购入或出售任何该等证券或金融工具或投资。本行及其联属机构可能在本文件内讨论的证券或金融工具(或相关投资)(如有)担任做市商,或作出承销承诺,或可能以委托人身分将该等投资项目售予客户或从客户购入,亦可能为该等公司提供或寻求提供投资银行或承销服务,或提供或寻求提供与该等公司相关的投资银行或承销服务。

本文件内含的信息并未根据您的个人情况审阅。请注意,此信息并非用于协助作出法律、财务或其他咨询问题的决定,亦不应作为任何投资或其他决定的依据。您应根据您的投资经验、目标、财务来源及有关情况,仔细考虑任何投资观点及投资产品是否合适,自行作出投资决定。您应仔细阅读相关产品销售文件以了解详情。

本文件内部分陈述可能被视为前瞻性陈述,提供目前对未来事件的预期或预测。此等前瞻性陈述并非未来表现或事件的担保,且涉及风险和不确定因素。该等陈述不代表任何一项投资,且仅用作说明用途。客户须注意,不能保证本文件内描述的经济状况会在未来维持不变。实际结果可能因多种因素而与有关前瞻性陈述所描述的情况有重大差异。本行不保证该等前瞻性陈述内的期望将获证实或能够实现,谨此警告您不要过度依赖有关陈述。无论是基于新信息、未来事件或其他原因,本行均无义务更新本文件所载前瞻性陈述,亦无义务更新实际结果与前瞻性陈述预期不同的原因。

投资有风险。投资者须注意,投资的资本价值及其所得收益均可升可跌,甚至变得毫无价值,投资者可能无法取回最初投资的金额。本文件内列出的过往表现并非未来表现的可靠指标,不应依赖任何此内的预测、预期及模拟作为未来结果的指标。有关过往表现的资料可能过时。有关最新信息请联络您的客户经理。

于任何市场的投资均可能出现极大波动,并受多种因直接及间接因素造成不同幅度的突发波动影响。这些特征可导致涉及有关市场的人士蒙受巨大损失。若撤回投资或提前终止投资,或无法取回投资全额。除一般投资风险外,国际投资可能涉及因货币价值出现不利波动、公认会计原则之差别或特定司法管辖区经济或政治不稳而造成的资本损失风险。范围狭窄的投资及较小规模的公司一般具有较大波动性。不能保证交易表现向好。新兴市场的经济大幅取决于国际贸易,因此一直以来并可能继续会受到贸易壁垒、外汇管制、相对币值控制调整及其他与其贸易的国家实施或协商的保护主义措施的不利影响。有关经济亦一直并可能继续受与其贸易国家的经济情况的不利影响。投资计划受市场风险影响,您应仔细阅读所有计划相关文件。

版权所有 ? 汇丰银行(中国)有限公司 2021。保留一切权利。未经汇丰银行(中国)有限公司事先书面许可,不得以任何形式或任何方式(无论是电子、机械、影印、摄录或其他方式)复制或传送本刊物任何部分或将其任何部分储存于检索系统内。

举报电话: 13816368049