(一)市场整体表现

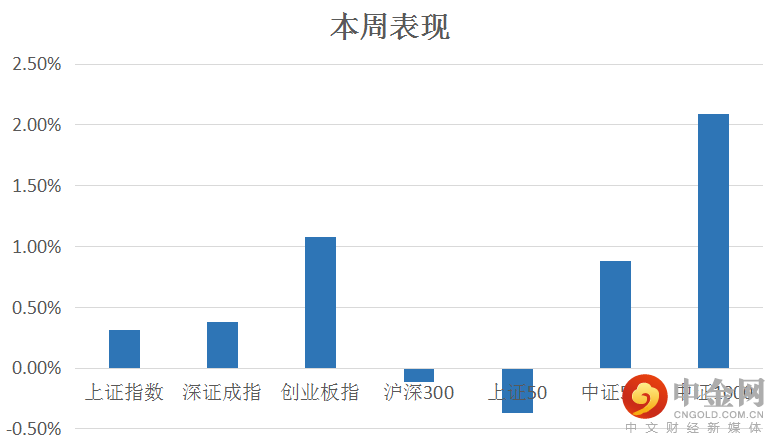

自7月19日至7月23日5个交易日,市场各主要指数均涨多跌少,其中中证1000涨幅靠前,而上证50表现仍相对较弱。(见图1)

图1:

资料来源:中信建投通达信

(二)板块表现

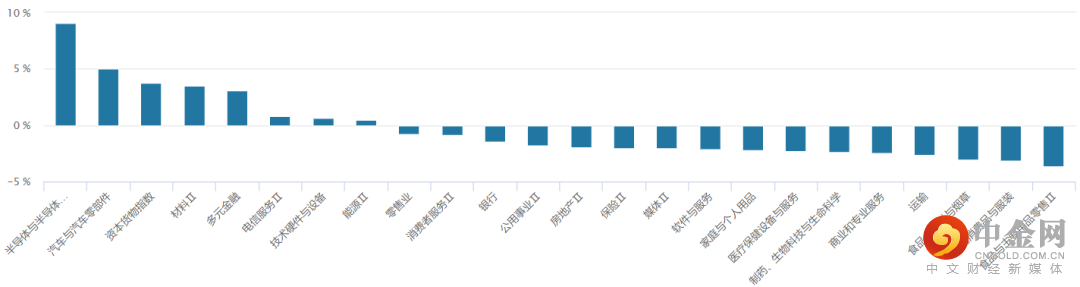

从行业板块表现来看,半导体、汽车与汽车零部件表现靠前,而食品、耐用消费品与服装等表现相对靠后。(见图2)

图2:

资料来源:wind资讯

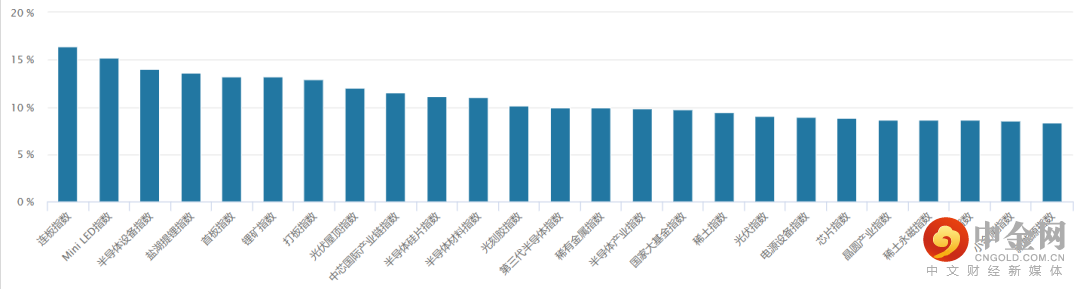

从概念板块涨幅来看,Mini LED、半导体设备、锂矿等、稀土板块等涨幅居前,结构性行情较为明显。(见图3)

图3:

资料来源:wind资讯

(三)市场资金流向

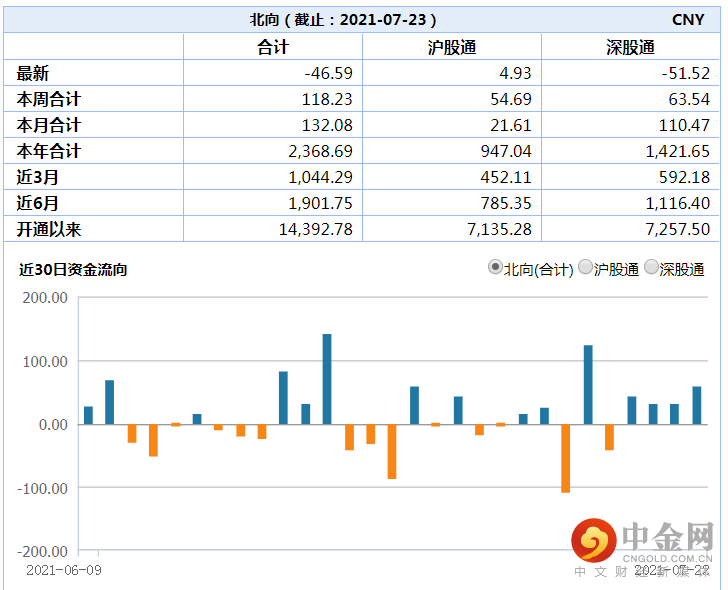

北向资金本周合计净流出46.59亿元,整体仍呈现净流入趋势。(见图4)

图4:

资料来源:wind资讯

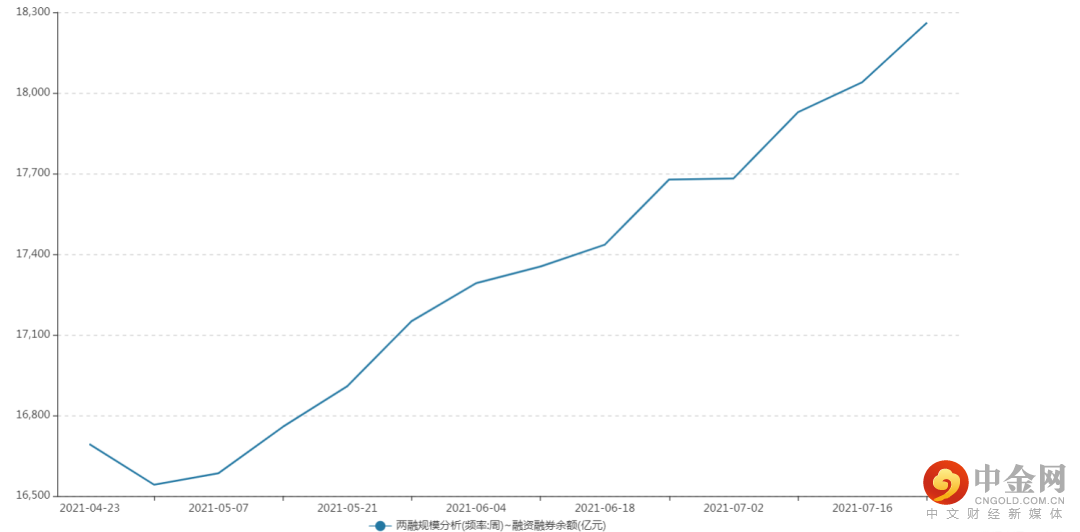

融资融券余额方面,最近两融余额缓慢上行,市场资金依旧较为活跃。(见图5)

图5:

资料来源:wind资讯

(四)个股表现情况

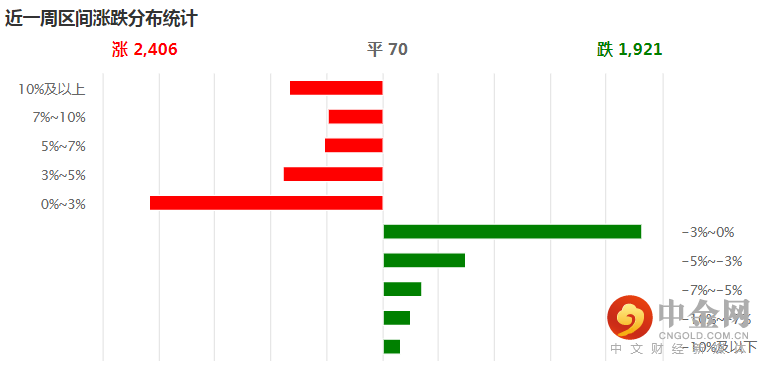

本周个股上涨家数超过下跌家数,上涨股票大部分集中在0~3%,下跌股票则大部分集中在-3~0%及以下,市场分化严重。(见图6)

图6:

资料来源:wind资讯

(五)宏观经济数据

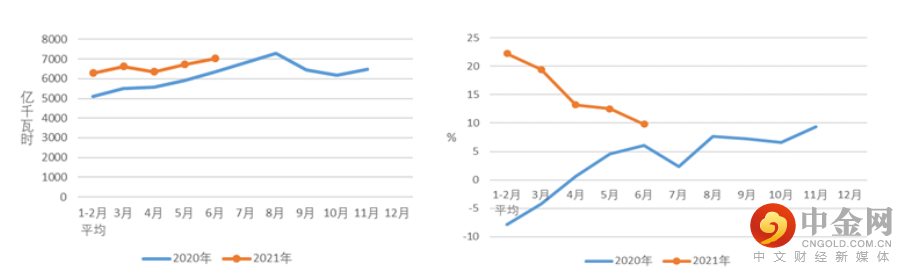

1. 6月全社会用电量:累计同比(%)

1-6月,全国全社会用电量39339亿千瓦时,同比增长16.2%,其中,6月份全国全社会用电量7033亿千瓦时,同比增长9.8%。(见图7)

图7:

资料来源:中国电力企业联合会

2. EIA库存周报:商业原油增量(千桶)

EIA报告显示,截至7月16日当周,美国原油库存意外增加210.70万桶,为自5月来首次增加(见图8)

图8:

资料来源:wind资讯

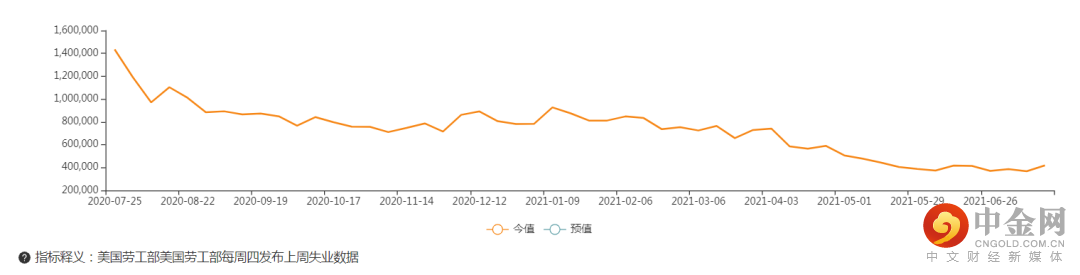

3. 美国当周初次申请失业金人数:季调(人)

美国至7月17日当周初请失业金人数为41.9万人,前值为36万人,预期为35万人。(见图9)

图9:

资料来源:wind资讯

三、下周市场展望及策略

(一)本周市场表现回顾

本周市场依旧延续震荡走势,并继续呈现结构性行情,板块轮动,市场分化格局依然明显,热门赛道抱团迹象显著,蓝筹股表现相对低迷。中药、军工、鸿蒙、半导体、锂电、光伏等板块轮番表现。

(二)我们对后市行情的判断

我们认为,当前市场仍处于极度分化阶段,以新能源、芯片为代表的热门赛道抱团迹象明显,而以保险、银行、地产为代表的蓝筹股表现则相对低迷。尤其在经济和政策的综合博弈下,我们仍未看到打破分化格局的充足动力,整体市场难改震荡的大格局。

从市场表现来看,前期热门的锂电、光伏、半导体三大赛道在短暂调整后继续受到资金热捧,一度出现逼空现象,而与之同时市场对于赛道股上涨空间以及持续性仍存在较大的分歧。从机构半年报持仓数据看,科技成长方向是机构共识度最强的方向,尤其创业板指接连创6年来新高,成长股主线行情明显,投资者仍可持续予以重点关注。不过站在当前时点,我们也需要认识到此次赛道股轮的直接驱动力是景气度以及业绩超预期,一旦盈利增速放缓及市场风格出现转向,大部分高位赛道股或面临获利盘兑现压力,对于趋势走坏的股票也要坚决予以减仓控制风险。另一方面,随着月底的到来,7月的政治局会议可能成为影响市场走势的重要因素,市场需要通过会议定调来进一步判断下半年经济和政策的基调以修正预期,投资者可保持密切关注。操作上,投资者可寻求相对确定性机会,切忌追高,继续挖掘强业绩以及低估值品种。

配置方向:一方面,基本面预期好转的传统价值板块龙头会阶段性修复;另一方面,高景气成长板块已从抱团阶段进入轮动阶段,重点关注军工、CXO&医疗服务、云计算、物联网、化妆品&医美的轮动机会;另外,对于三季度的主线新能源和半导体,建议把握后续波动带来的入场时机。

作者:

李建芸(首席投顾):S1440610120356

李殿龙(首席投顾):S1440610120288

赵程华(首席投顾):S1440610120001

王群峰(金牌投顾):S1440616090014

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

举报电话: 13816368049