原文发表于美国时间2021-7-21

波动率

市场的波动性在过去几天时间里剧烈上升,随着美股市场在上周五和周一大跌,并在周二与周三大幅反弹。最后,指数并没有多少变化。

这种情况大体在预期之中,因为上一周的市场在指数和个股层面均超买。另外,gamma值在周五的期权到期日重置。没有人会对市场的波动走势感到惊讶。

我们一直追问的问题是,接下来会发生什么?这是一个难以回答的问题,因为我认为市场正处于转换期。

考虑到市场调整的广度和领先股的变化,很明显市场正发生变化,虽然几乎没有人讨论这一点。

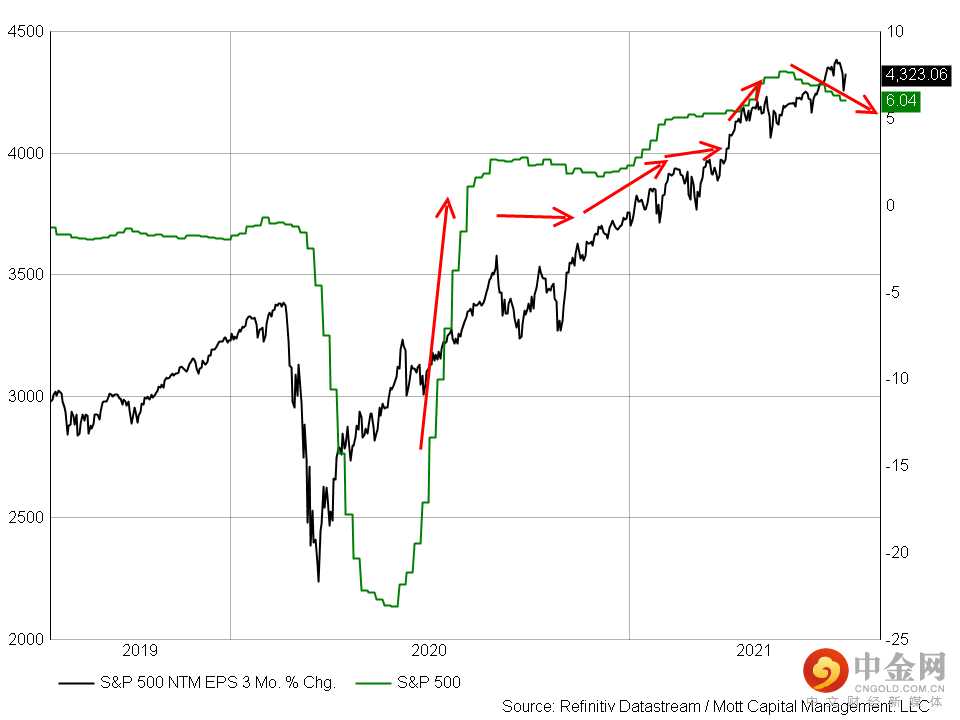

也许下面的图表能解释:标普500指数12个月远期市盈率预期在3个月时间里的走势变化。市场预期市盈率的增长率变化,并且自2020年3月的低点已经成功地上涨。

但是,您可能注意到市盈率走势在最近几周发生了变化,增长率趋势转为倾斜向下。

如果市场适应较慢的市盈率增长率,那么似乎意味着市盈率会下降,这也是目前市场跟随增长率下降而下滑的原因。

这并不是唯一的背离:我们一直在追踪盈亏平衡通货膨胀预期与标普500指数的背离,这个指标也指向市场的增长将放缓。

标普500等权指数基金(RSP)

标普500等权指数基金在周三之前是我们关注的重点。标普500等权指数基金在145.45美元水平线附近找到了部分关键的支撑,我在上周指出这一支撑线。

标普500等权指数基金的动能不佳,并且这些负向的趋势是建立在MACD和相对强弱指数RSI的基础上。

SPDR金融指数基金 (XLF)

标普500指数能够快速反弹的一个原因就是,在市场急剧下挫后,债券的收益率再次上涨,这至少有利于通货膨胀交易的恢复。

SPDR金融指数基金的反应强烈,不过今天该基金的状况并不比上周更优,其负向RSI向下,并且价格水平整体呈下降趋势。

债券收益率

不过,我并不确定美国国债收益率会继续上升。欧洲央行将于明天举行会议,我预期欧洲央行将继续其鸽派货币政策,如果不是更加鸽派并进一步削弱欧元的话。

总体而言,欧洲央行的鸽派政策是推动全欧洲债券收益率下滑的原因,并进一步拖累美国国债收益率的下滑。而只要美国的长期国债收益率继续下滑,并且由于美联储缩表的风险而导致短期国债的收益率继续上涨,两者的价差就会继续缩小,这就向股市发出了避险的信号。

请留意明天的欧洲央行公告,因为其对债券市场的反应有重要的影响。

如果欧洲的债券收益率曲线开始下滑,将导致美国国债收益率下滑并推高美元,这种情况可能快速逆转过去两天时间里的股市反弹。

这篇文章已被翻译成中文。如英文版本和中文版本之间有任何不一致,以英文版本为准。该文章中的分析仅为提供信息,不是也不应该被视为推销或招揽购买任何证券。文章中讨论的一般市场活动、行业或领域趋势、或其它基于广泛的经济或政治条件的内容,不应被解释为研究结果或投资建议。讨论中提及包括的特定证券、商品、货币、或其它产品均不构成IB推荐购买,出售或持有此类投资的建议。本材料不是也不意图针对个别客户的特定财务条件、投资目标或要求。在根据本材料采取行动之前,您应该考虑是否适合您的具体情况,并在必要时寻求专业建议。

举报电话: 13816368049