01.基本原理

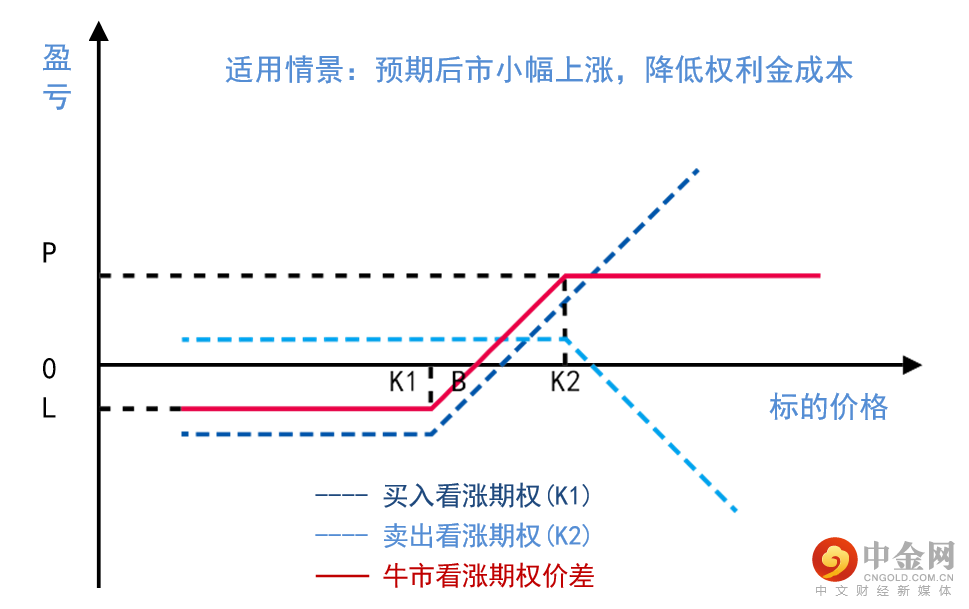

牛市看涨期权价差策略由买入一手平值或虚值的看涨期权和卖出一手虚值程度更深(行权价格更高)的看涨期权组成。由于买入看涨期权的权利金高于卖出看涨期权的权利金,所以投资者通常要净支出权利金。

投资者预期市场价格上涨,但上涨幅度有限,或者投资者想减少买入看涨期权所支付的权利金成本,可使用牛市看涨期权价差策略。

到期时,如果市场价格上涨后高于卖出看涨期权的行权价格,投资者可获得最大收益。

牛市看涨期权价差策略的最大收入是卖出看涨期权与买入看涨期权的行权价格之差,最大盈利是最大收入减去权利金净支出,最大亏损是权利金净支出(不考虑交易成本)。

期权到期时的盈亏平衡点等于买入看涨期权的行权价格加上权利金净支出(不考虑交易成本)。

图1 牛市看涨期权价差策略到期盈亏

盈亏平衡点=买入看涨期权的行权价格+(买入看涨期权权利金-卖出看涨期权权利金)(不考虑交易成本)

例1:买入1手看涨期权CU2109C68000的权利金为2024元/吨,卖出1手CU2109C69000的权利金为1490元/吨,持有期权到期,到期标的期货价格为68650元/吨。

行权盈亏=期货价格-买入行权价格

=68650元/吨-68000元/吨=650元/吨

履约盈亏=0元/吨(未履约)

净权利金=权利金收入-权利金支出

=1490元/吨-2024元/吨

=-534元/吨

净盈利=行权与履约盈亏+净权利金

=650元/吨+(-534元/吨)

=116元/吨

同理,到期对应不同期货价格的期权盈亏如下表:

表1 到期对应不同期货价格的牛市看涨期权价差策略盈亏

| 行权盈亏CU2109C68000 | 履约盈亏CU2109C69000 | 净权利金 | 净盈利 | |

| 66000 | 0(放弃行权) | 0(未履约) | -534.00 | -534.00 |

| 67000 | 0(放弃行权) | 0(未履约) | -534.00 | -534.00 |

| 68000 | 0(放弃行权) | 0(未履约) | -534.00 | -534.00 |

| 69000 | 1000(行权) | 0(未履约) | -534.00 | 116.00 |

| 70000 | 2000(行权) | -1000(履约) | -534.00 | 116.00 |

| 71000 | 3000(行权) | -2000(履约) | -534.00 | 116.00 |

盈亏平衡点=68000元/吨+534元/吨=68534元/吨

即标的期货价格高于68534元/吨时,牛市看涨期权价差策略获利;低于68534元/吨时,牛市看涨期权价差策略亏损

(注:计算忽略交易成本,卖出保证金为策略星软件试算)

优点:在买入看涨期权后,再卖出看涨期权,减少了权利金成本,从而降低了盈亏平衡点。此外,该策略最大风险是权利金净支出。

缺点:采用此交易策略,限定了最大收益,无法获得市场价格上涨超过卖出看涨期权行权价格后所带来的收益。

①时机

在以下两种情况下使用该交易策略:一是预期市场价格将上涨,但认为涨幅有限;二是认为市场价格将上涨,但只买入看涨期权,权利金支出成本太高,这时卖出虚值看涨期权,可以降低支出成本。

②方法

该策略是中长期交易策略,如果从事短期交易,不适宜采用该策略。使用该策略,应该买入平值或虚值看涨期权,卖出深度虚值看涨期权。

牛市看涨期权价差策略的资金占用是期权权利金净支出加上卖出期权保证金。由于不同行权价格与不同到期月份的权利金与保证金不同,该策略资金占用也不同。

例2:2021年7月22日,CU2110收盘价为69100元/吨,买入行权价为70000元/吨的CU2110看涨期权,权利金为1670元/吨,卖出行权价为71000元/吨的CU2110看涨期权,权利金为1298元/吨。

净权利金付出:372元/吨。

卖出期权保证金:7136元/吨。

牛市价差策略资金占用为7508元/吨,相当于期货价格的10.87%(7508/69100)。

同理,不同行权价与有效期的净资金占用如下表:

表2 不同行权价与有效期的牛市看涨期权价差策略净资金占用

| 牛市看涨期权价差策略 | 使用看涨期权构建 | ||||

| 买入行权价 | 卖出行权价 | 标的期货 | 净权利金付出 | 卖方保证金 | 净资金占用 |

| 69000 | 70000 | CU2109 | 440 | 7323 | 11.25% |

| 70000 | 71000 | CU2109 | 328 | 6503 | 9.90% |

| 69000 | 71000 | CU2109 | 768 | 6503 | 10.54% |

| 69000 | 71000 | CU2110 | 912 | 7136 | 11.65% |

| 70000 | 71000 | CU2110 | 372 | 7136 | 10.87% |

| 牛市看涨期权价差策略 | 试算数据 | |||||

| 买入行权价 | 卖出行权价 | 标的期货 | 标的价格 | 买入权利金 | 卖出权利金 | 卖出保证金(元) |

| 69000 | 70000 | CU2109 | 69000 | 1490 | 1050 | 36615 |

| 70000 | 71000 | CU2109 | 69000 | 1050 | 722 | 32515 |

| 69000 | 71000 | CU2109 | 69000 | 1490 | 722 | 32515 |

| 69000 | 71000 | CU2110 | 69100 | 2210 | 1298 | 35680 |

| 70000 | 71000 | CU2110 | 69100 | 1670 | 1298 | 35680 |

注1:净资金占用=(期权买方权利金支出-期权卖方权利金收入+期权卖方保证金)/标的期货价格。无特殊说明的情况下,计算以“元/吨”为单位。计算忽略交易成本。

注2:根据2021年7月22日收盘价格计算,卖方保证金为策略星软件试算,数据仅供参考。

免责申明

本栏目的信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息作出决策。本栏目力求保证内容所涉及信息的准确可靠,但并不对其准确性、完整性和及时性作出任何保证,亦不对因使用本栏目信息引发的损失承担责任。

举报电话: 13816368049