每周热点回顾

国际新闻

欧洲央行7月决议基本符合市场预期,但调整了利率前瞻性指引,旨在强调其将致力于维持宽松的货币政策立场以实现其通胀目标。欧洲央行行长拉加德指出,管委会在前瞻指引的校准和时机问题上存在分歧。根据欧洲央行最新预测,2021年底整体通胀率为1.9%,2022年和2023年分别降至1.5%和1.4%。拉加德表示,加息的前提是通胀不能低于2%;经济前景面临的风险基本平衡,二季度经济出现反弹,第三季度有望强劲增长,明年一季度料将恢复到危机前的水平。

欧盟统计局数据显示,今年一季度欧元区政府负债率首次超过100%,由去年第四季度的97.8%上升至100.5%,而欧盟27国的整体负债率也从去年第四季度的90.5%增长到92.9%。其中,希腊政府负债率最高,达到209.3%。

7月18日,欧佩克+发布声明,同意上调多个成员国减产基线,并将现有减产协议延长至2022年年底。欧佩克+同意从8月起每月将总产量上调日均40万桶,以缓解当前市场紧张状况。根据协议,阿联酋新的原油减产基线为350万桶/日,沙特和俄罗斯基准线均将从1100万桶/日调整至1150万桶/日。基线调整协议将于2022年5月开始生效。欧佩克+争取在2022年9月之前,在市场条件允许情况下结束580万桶/日减产规模。

亚洲开发银行最新报告预测,2021年中国经济增长率有望达到8.1%,与该行4月份的预测持平;预测2022年中国经济增长率将达5.5%。

澳洲联储会议纪要:劳动力市场复苏继续快于预期,委员会仍致力于维持高度宽松的货币环境,在实际通胀率持续在2%至3%的目标区间内之前,不会提高现金利率;对经济的核心设想是,2024年前不会满足加息条件。

IMF总裁格奥尔基耶娃表示,按当前接种速度加之病毒变异,新冠疫情不会在2022年末前结束。经济复苏取决于疫苗、货币和财政措施,预计全球经济仍将像IMF在4月预估的那样增长6%。

美国国会预算办公室(CongressionalBudget Office)周三预计,除非国会批准延长财政部法定借款权限的立法,否则财政部可能无法在10月或11月的某个时候支付账单,也无法为某些福利项目提供资金。

美国上周初请失业金人数意外上升至41.9万人,比前一周增加5.1万人,创3月下旬以来最大增幅,突显出尽管就业市场在改善,但每周的数据之间却波动剧烈。

中国新闻

国家发改委7月19日举行新闻发布会,介绍上半年经济形势,上半年全国规模以上工业发电量同比增长13.7%。其中,火电、水电、核电、风电、太阳能发电同比分别增长1.4%、15.0%、13.7%、26.6%和9.0%。上半年全国全社会用电量同比增长16.2%。其中,一产、二产、三产用电量同比分别增长20.6%、16.6%、25.8%。全国15个省(区、市)用电增速超过17.0%。

据中国网报道,发改委方面表示,下一步,国家发展改革委将围绕实现碳达峰、碳中和要求,支持综合经济实力强、国际化经营水平高、风险防控机制健全的企业赴境外发行相关债券,着力引导外债资金用于绿色低碳循环发展,进一步发挥好绿色金融的支撑作用,推动经济社会发展绿色低碳转型。

上半年全国一般公共预算收入117116亿元,同比增长21.8%,同比增速较高主要是去年同期收入基数较低和当前工业生产者价格上涨较快。财政部表示,预计下半年全国收入增幅将比上半年明显回落,但预计能够完成全年预算收入目标。

公募基金二季报披露完毕,前十大重仓股依次为贵州茅台、宁德时代、五粮液、海康威视、药明康德、隆基股份、迈瑞医疗、中国中免、泸州老窖和招商银行;增持市值前十依次为宁德时代、药明康德、爱尔眼科、隆基股份、通策医疗、华友钴业、海康威视、亿纬锂能、立讯精密、恩捷股份;减持市值最多依次为中国平安、美的集团、恒瑞医药、三一重工、格力电器、长春高新、万科A、美年健康、贵州茅台、邮储银行。

本周监管再度明确“房住不炒”。央行表示,房地产金融管理长效机制行之有效,“三线四档”规则试点房地产企业核心经营财务指标明显改善,银行房地产贷款、个人住房贷款集中度稳步降低,下一步将坚持“房住不炒”定位,推动金融、房地产同实体经济均衡发展。住建部房地产市场监管司司长张其光表示,将会同有关部门进一步落实城市政府主体责任,对调控工作不力、房价上涨过快的城市要坚决予以问责,同时进一步完善、加强房地产金融管控。

环球资本市场概览

利率汇率:在本周初连续两个交易日自低位大幅反弹后,本周四(7月22日)美债收益率的升势戛然而止。当天公布的美国初请失业金数据表现不佳,帮助美债多重整旗鼓。另一方面欧央行继续维持宽松政策,推动欧债收益率在欧洲央行利率决议后全线下挫,美债收益率也因此承压。

大类资产点评:今年以来原油价格上涨,因疫苗的推出使各经济体得以重新开放,刺激了能源需求,并消除了疫情期间形成的过剩。 尽管近期传染性极强的delta病毒变种的出现和传播阻碍了这一进程,尤其是在亚洲部分地区,但投资者押注更广泛的正面形势仍将保持不变。OPEC及其盟友计划在8月及随后几个月向市场每日增加40万桶石油供应,直到疫情开始时实施的供应削减措施完全扭转。

股市点评:美股在经历“黑色星期一”后连续三日走强,距离前高仅一步之遥。 截至周四收盘,纳斯达克、道琼斯和标普500指数分别收盘报14684.60点、34823.35点和4367.48点。市场普遍认为疫苗接种率上升支持经济复苏和主要国家央行仍保持货币宽松是股市上涨的基础。

中资美元债市场更新

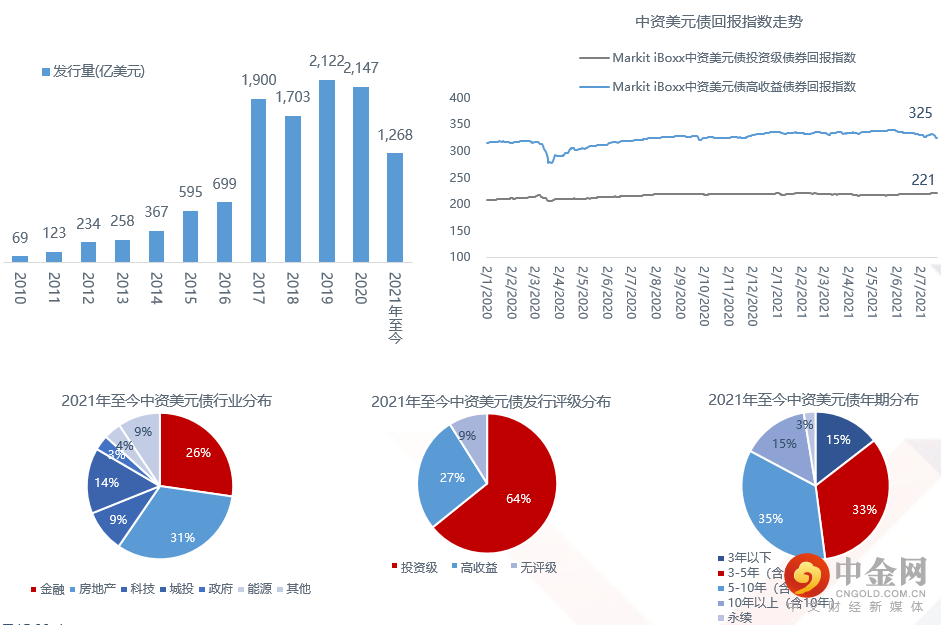

本周新发:本周中资美元债一级市场发行火热,全周有近20笔交易密集推出,募集资金合计超过60亿美元。发行人类型涵盖地产、城投、金融、工业等多个行业。发行期限主要为3年期及以下。

二级市场方面:本周中资美元债二级市场走势分化,中资美元债回报指数(MarkitiBoxx)高收益指数下跌6个点,跌至年初以来新低,投资级指数较上周保持不变。

信用方面:本周恒大集团称,江苏省公司旗下项目公司宜兴市恒誉置业有限公司与广发银行宜兴支行项目贷款1.32亿到期日为2022年3月27日;对于宜兴支行滥用诉讼前保全的行为,公司将依法起诉。

惠誉报告称,将招商局通商融资租赁有限公司“BBB+”长期发行人违约评级,以及由OceanLaurel Co.Limited发行的高级无抵押票据“BBB+”评级列入负面评级观察名单。

近期新发中资美元债

中资美元债二级市场每周涨跌榜

附注:不包括香港、澳门

此文件中所载资料或其完整性不得依赖作任何用途。兴业证券、金融集团及其子公司或其各自的董事、高级人员、雇员、顾问或任何其它人士不会就此文件中所载资料或意见的准确性或完整性给予任何陈述或保证,也不会就该资料或意见接受任何责任。任何人士由于依赖此文件内所载的数据、此文件内任何遗漏的资料或任何未来与此文件有关的通信收到任何直接、间接或相应的损失或损害,兴业证券、或其各自的董事、高级人员、雇员、顾问或关联公司或附属子公司均无需承担和明确地免除有关责任。

兴业证券、或其各自的董事、高级人员、雇员、顾问或关联公司或附属子公司不承担任何义务向收件人提供更多信息,或就未来情况变化时对本材料进行更新、或更正材料中任何不准确的信息,即使该不准确日后可能变得明显。此文件的发放时基于接受者同意对任何以口头或以书面形式受到有关的资料保密。除非所载资料或公开刊发,否则此份文件必须保密。若未事先获得兴业证券和的书面同意,在任何时间不得复印、出版、复制、发放或传阅予它人此文件的部份或全部内容。此文件中所包含的信息均不构成财务、法律、税务、投资建议、投资咨询意见或其他意见,不应成为作出任何投资或其他决定的唯一依据。

举报电话: 13816368049