投资要点:

1、公司上半年业绩高增,二季度扣非净利同比翻倍;

2、缺芯影响增速放缓,预计三季度重回高增通道;

3、座舱主业智能化转型,订单充裕业绩释放;

4、ADAS即将放量,深度绑定英伟达逐鹿智驾;

5、多家机构给出“买入”评级。

相关标的: 德赛西威(002920)

7月13日,德赛西威发布2021年半年度业绩预告。公司预计2021年上半年实现归母净利3.6-3.75亿,同比增长56.8%-63.4%。分季度看,预计二季度实现归母净利1.32-1.47亿,同比下降24.4%-15.8%;考虑到Ficha产生的公允价值损失约1100万元,预计二季度实现扣非净利约1.5亿,同比增长约130%。

原因来看,公司上半年受益于智能座舱、智能驾驶及网联服务三大产品线业务稳步提升实现收入端和利润端快速增长;二季度则主要受行业芯片和原材料价格上涨影响毛利,实现同比增长。

公司受益于汽车智能化浪潮开启的逻辑得到验证。公司二季度业绩虽然实现同比增长,但环比下降42.1%-35.5%,判断主要源于两方面因素。行业端:受缺芯影响,乘用车二季度销量承压。据乘联会数据,二季度狭义乘用车产量同比下降3.2%,环比下降1.9%;公司端:作为汽车电子企业,公司电子类原材料成本占比相对较高,缺芯造成的成本上涨一定程度上拉低公司毛利。

预计三季度缺芯影响环比将得到改善,补库推动主机厂批发销量回升,带动上游需求恢复,公司有望直接受益,重回业绩高速增长通道。

近年来,公司不断推进传统座舱产品向智能座舱方向转型。核心产品车载信息娱乐系统2020年相继突破丰田(印尼)、马鲁蒂铃木(印度)等客户,新产品多屏智能座舱现已在多家国内车企车型中配套供货,并获得一汽红旗、广汽乘、长安等项目订单,基于Hypervisor架构的新一代智能座舱亦于2020年量产;受益于车载显示屏高清大屏化,公司新业务显示模组及系统、液晶仪表2020年均实现同比100%以上增长,液晶仪表现已配套比亚迪、广汽乘、吉利、长城等重点车企。

值得注意的是,公司已与华为签署全场景智慧出行生态解决方案合作协议,围绕HiCar解决方案平台级合作、测试能力共建、车载生态联合创新等方面建立深度合作项目。

座舱主业之外,公司战略布局智能驾驶,覆盖L2、L3及以上级别。高级辅助驾驶ADAS突破上汽通用、长城、上汽乘用、蔚来等客户,新一代产品亦获得国内领军车企订单,未来将持续受益ADAS渗透率提升。

自动驾驶域控制器则与英伟达绑定,基于英伟达芯片进行底层、中间层软件编写以及硬件制造。L3级自动驾驶域控制器IPU03配套小鹏P7,基于英伟达Orin芯片的IPU04现已与理想汽车展开合作。在自动驾驶芯片赛道,英伟达凭借完备软件生态及极高开放程度,竞争优势明显。公司作为英伟达国内唯一合伙伙伴,将深度受益高级别自动驾驶导入及同英伟达强绑定关系。

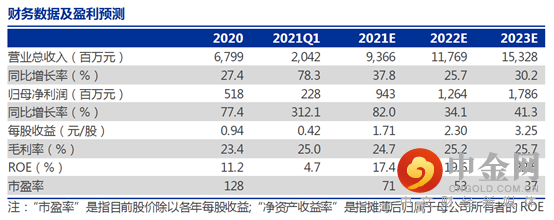

中信建投认为,公司是汽车电子领军企业,智能座舱、ADAS和车联网相关业务在手订单充沛,产品已率先实现规模化量产。申万宏源认为市场普遍担忧的缺芯问题将在三季度明显缓解,预计公司下半年业绩将出现明显加速,预计21-23年归母净利分别为9.43/12.64/17.86亿,EPS分别为1.71/2.30/3.25元,当前股价对应PE分别为71倍/53倍/37倍,维持“买入”评级。

潜在风险:

全球疫情控制低于预期;行业缺芯情况持续时间超出预期;下游乘用车需求复苏低于预期;智能座舱业务、ADAS业务订单落地速度低于预期。

举报电话: 13816368049