主要数据

行业: TMT

股价: 14.40 港元

目标价: 24.00 港元(+66.7 %)

市值: 170.21 亿港元

上半年净利润预增40-60%,下半年出货动能有望提升

公司发布正面盈利预告,预期2021年上半年归母净利润同比增长40%至60%到4.7亿至5.4亿,符合我们预期,主要驱动力来自于1)模组产品结构的持续优化;2)全自动数字化智能工厂改造的成效进一步展现,推动人工成本继续优化;3)产品销量较同期实现稳健增长,产能利用率提升,帮助降低折旧等成本占比。同时,基于1-6月镜头模组出货量以及余下月份的市场预测,公司略微下修指引,将2021年全年摄像头模组出货量同比增长不低于30%的目标调整至同比增长不低于25%;其他指引,包括3200万模组出货占比,指纹模组出货量、屏下指纹模组占比以及产能扩张计划保持不变。根据最新数据,公司1-6月份摄像头模组出货量为2.24亿件,同比增长24.2%,其中Q2摄像头模组出货量环比增加14.5%,在手机出货量环比下滑的背景下逆势增长。1-6月份3200万像素及以上摄像头模组同比增长46.4%,出货量占总出货量比重为32.4%,超出全年出货量占比30%的指引,驱动上半年整体毛利率较同期有所提升。Q2 3200万像素及以上摄像头模组出货占比达到35.1%,环比Q1提升6%,模组产品持续向高端化拓展。我们认为此次指引下调幅度较小,预示公司对于全年出货情况依旧保持坚定信心,随着下半年手机销售旺季,安卓旗舰机在Q3的集中发布,叠加原材料紧张一定程度的缓解,下半年镜头模组出货动能有望提升,我们预计公司下半年摄像模组出货增速有望达至30%,全年增长超过25%。

维持目标价24港元,买入评级

随着手机行业迎来旺季、摄像头重返升规周期、公司产品结构优化以及产线自动化水平深化,我们认为指引下调无碍于公司今年摄像模组出货量和盈利水平的显著提升。公司近年积极拓展智能手机领域外的应用场景,深耕车载和物联网镜头模组并初显成效。虽然目前车载和IoT模组业务体量较小,但中长期具备极高成长性,有望构成第二成长曲线。此外,昆山丘钛于A股创业板的分拆上市也于日前获得深交所的受理,目前进展顺利,有机会在年内完成挂牌,有利于港股估值提升。我们维持20倍PE的估值中枢,维持目标价24港元,相较于目前价格有66.7%的上升空间,买入评级。

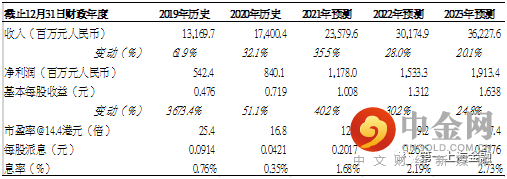

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049