全国碳交易的未来机会

全国碳交易市场上周五(16日)正式启动,目前仅涉及煤炭及燃气发电行业的碳排放配额(CEA),与垃圾发电行业的国家核证自愿减排量(CCER)是两个不同标准(可参考我们今年7月15日发表名为《全国碳排放权交易短评:储势待发》的报告)。当政府开放市场及恢复接受CCER申请后,公司有望可参与交易,出售碳资产以获得额外收益。公司早前已委任中国碳中和(1372 HK;未评级),向公司提供中国及海外市场认可的碳资产开发咨询服务,奠下碳业务发展基础。待公司公布进一步资料,我们将量化评估公司碳资产的价值。

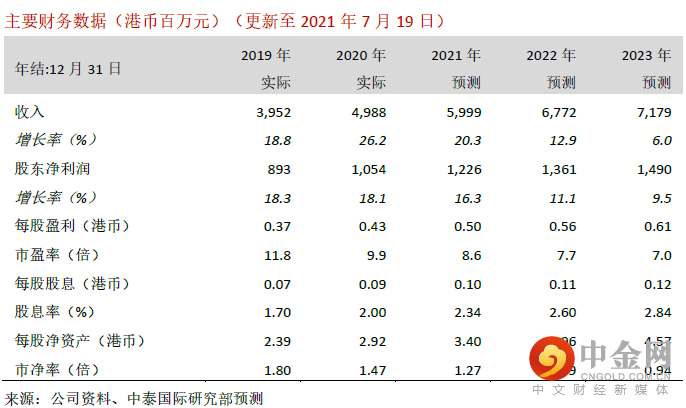

预计今年上半年股东净利润同比增长19.7%

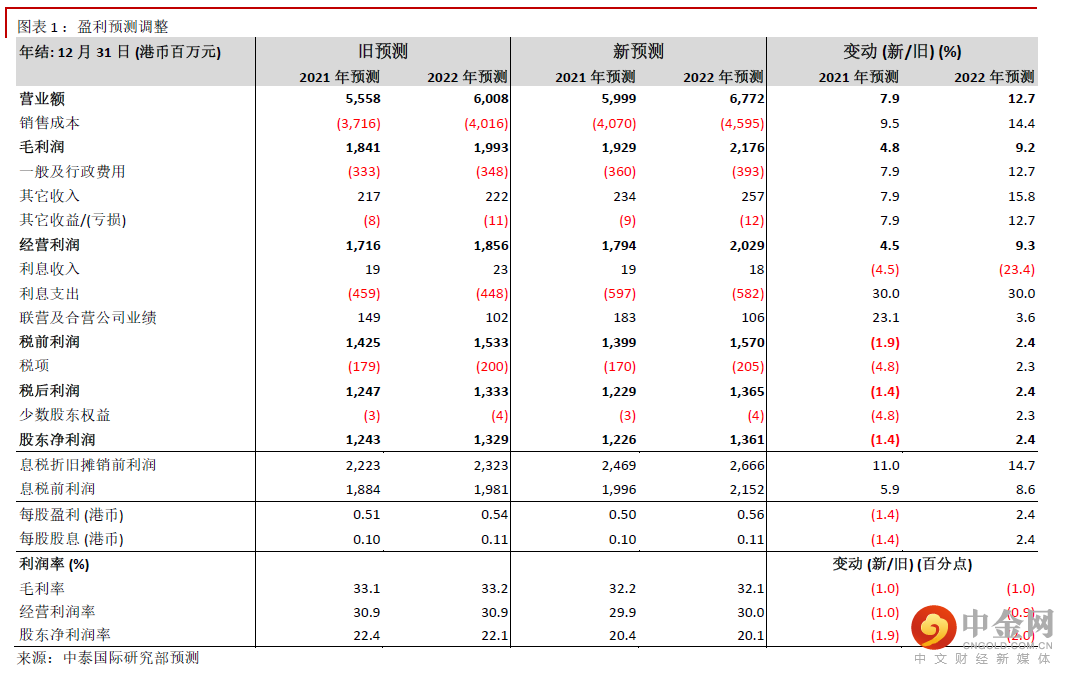

经过技术性微调2021-2022年及加入2023年盈利预测后(见图表1),我们预期2021年上半年股东净利润同比增长19.7% 至5.41亿元港币,高于2020年同期的12.7%同比增幅,主因是在今年疫情受控下项目保持开发投产。公司将于8月中下旬公布中期业绩。

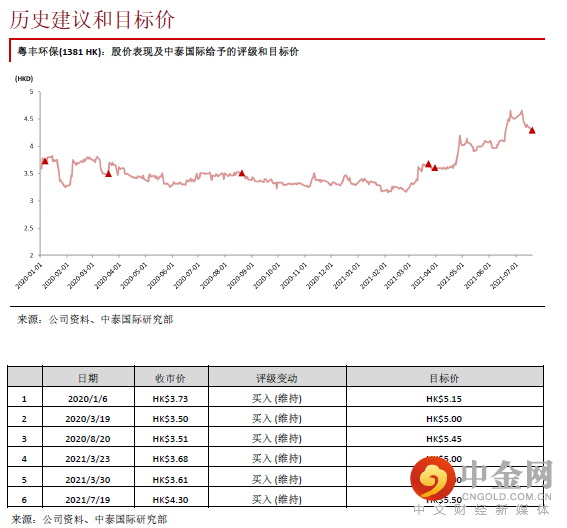

提升目标价,重申“买入”评级

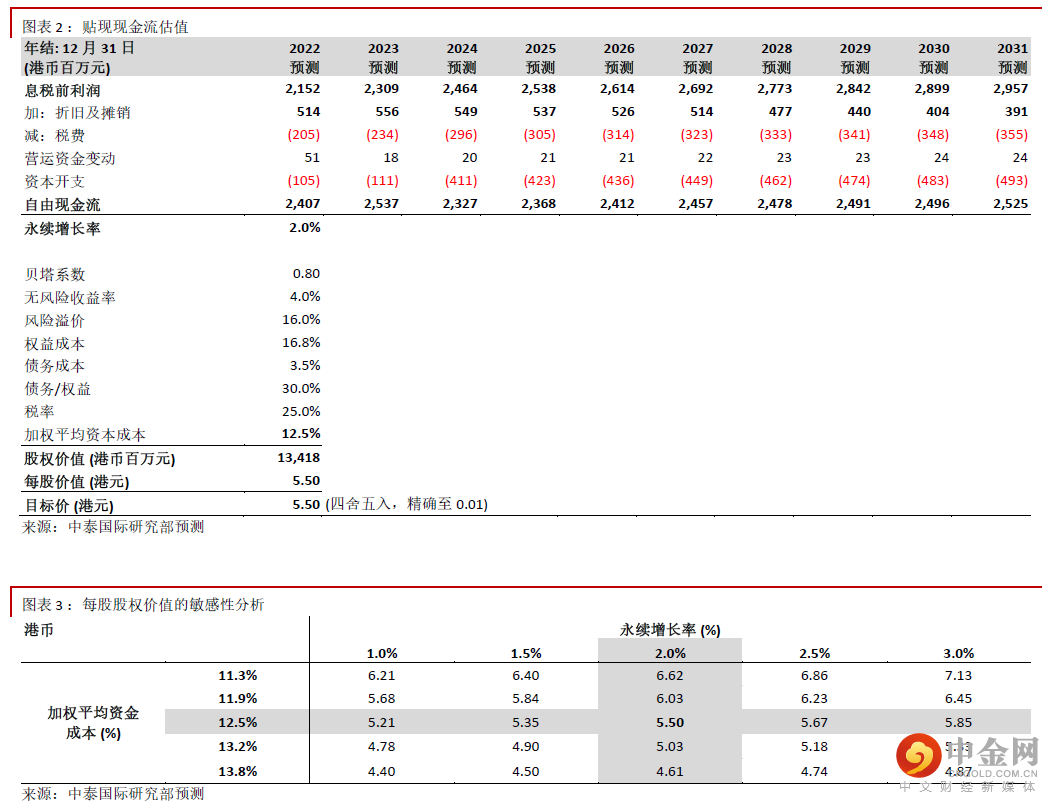

我们相应将贴现现金流(DCF)分析推算的目标价由5.00港元提升10.0%至5.50港元(见图表2和3),这对应10.9倍2021年市盈率和27.9%上升空间。重申“买入”评级。

风险提示:(一)项目开发延误;(二)应收账款风险;(三)并网电价大幅下跌。

举报电话: 13816368049