汇市焦点

美元方面

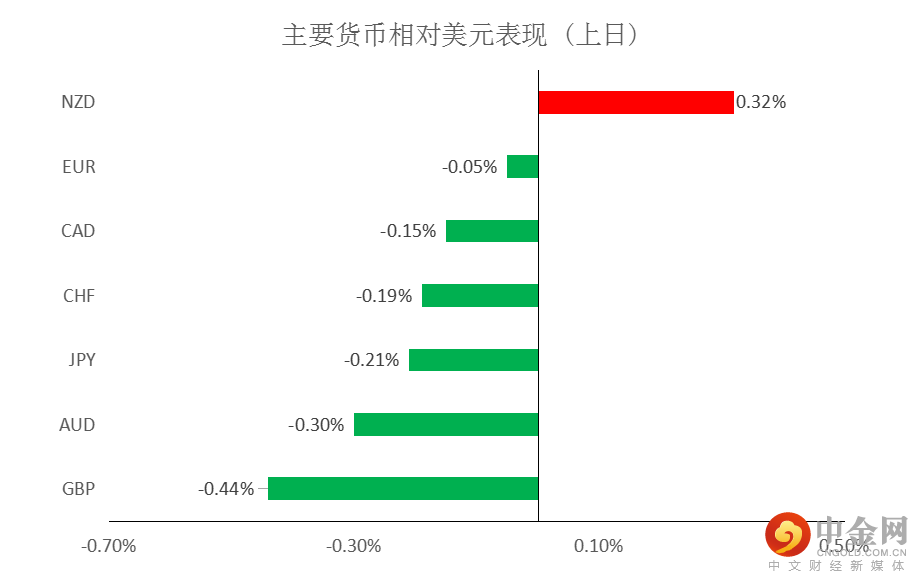

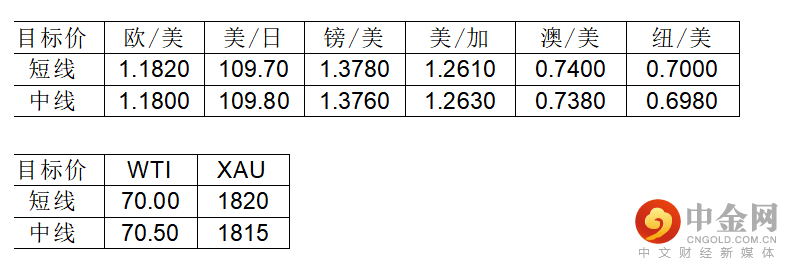

上周五,美元指数上涨0.14%,主要是因美国6月零售销售优于预期,且在市场风险日益高涨的背景下,对全球经济复苏受挫的担忧推动美元成为投资者的安全之选。整体来看,中线美元仍为偏强结构,但短线或有技术性整理需求。

日元方面

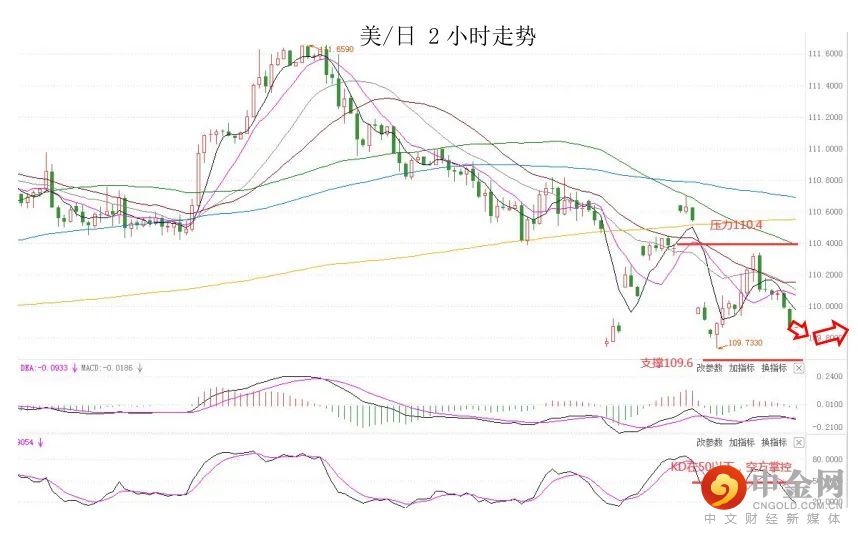

上周五,美元兑日元上涨0.21%,主要是因美元的上涨提振了美元兑日元,不过,就目前来看美元兑日元仍面临下行风险。另外,日本疫情仍然严峻,也将影响了日元。因此,短线预计美元兑日元仍然承压。

欧系货币方面

上周五,欧元兑美元下跌.05%,主要是因美元的走强,以及欧洲央行相对较为鸽派。不过,随着疫苗接种活动的推进,也不得不注意欧洲重新开放带来的积极影响。整体来看,欧元仍然承压,但不排除短线有技术性反弹需求。

英国方面

上周五,英镑兑美元下跌0.44%,主要是因美元的走强,以及英国新病例急剧增多,给解除防疫限制的前景蒙上阴影。因此,短线预计英镑仍然承压。

商品货币方面

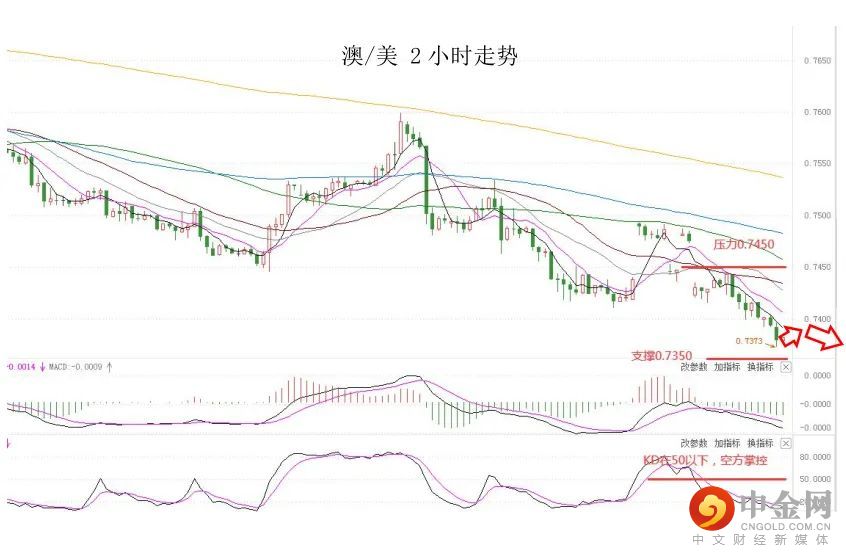

上周五,商品货币分化。美元兑加元涨0.15%,主要是因据报道美国与墨西哥和加拿大围绕自贸协议中的汽车规则发生冲突,加元随之回落。纽元兑美元涨0.32%,主要是因新西兰通胀水平急速上升提升加息预期。整体来看,澳元、纽元仍然承压,但不排除仍有技术性反弹需求。

黄金方面

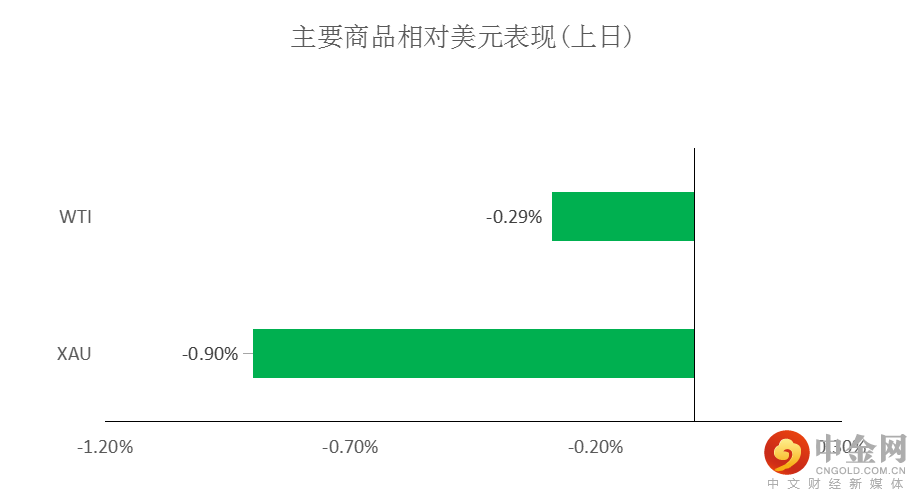

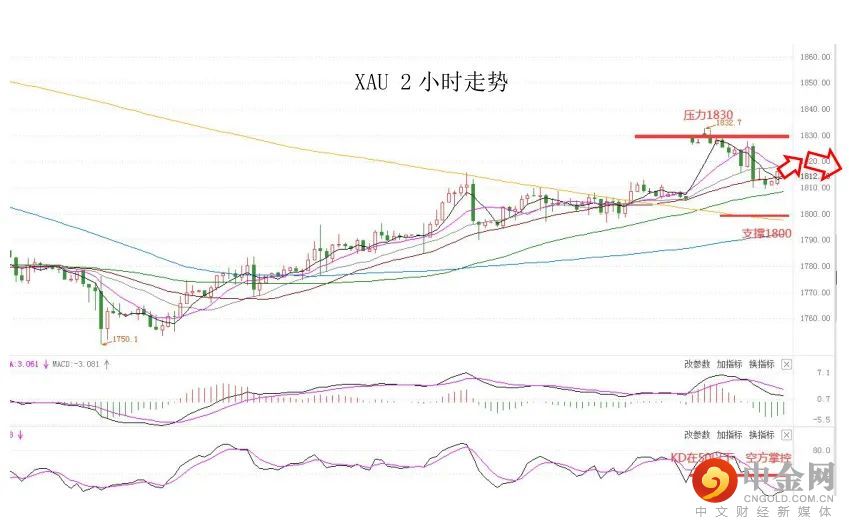

上周五,金价录得4个交易日来的首次下跌,主要是因美元走高,美债收益率企稳,降低了对黄金的市场需求。整体来看,短线预计金价仍有一定反弹动能,但空间或许相对有限。

油价方面

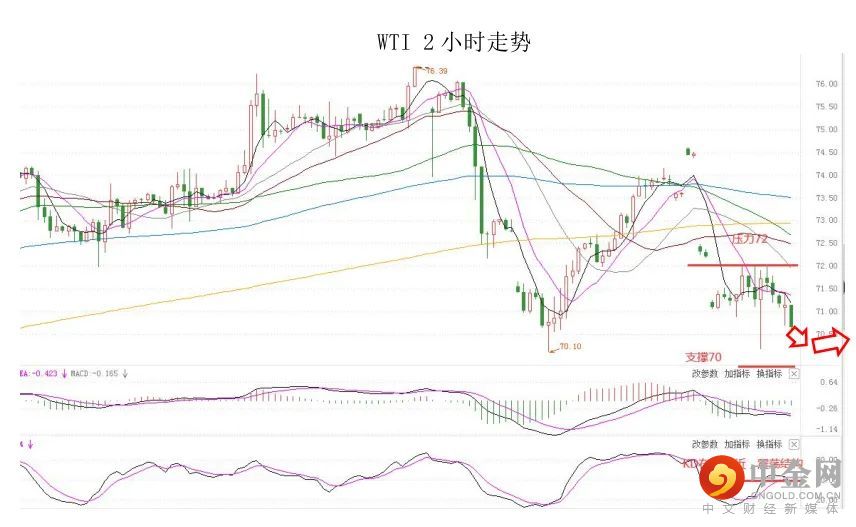

上周五,美油小幅下跌,主要是因Delta病毒变种的迅速蔓延正在引发新的行动限制,英国考虑重新恢复部分限制措施,新加坡关闭数百个夜生活场所,在美国洛杉矶县也恢复了口罩令;与此同时,原油市场面临OPEC+增加供应的可能性,因为阿联酋和沙特修复裂痕,而两国的分歧此前阻碍了OPEC+的决策过程。整体来看,短线预计油价仍为高温震荡偏弱结构。

上周五,恒指冲高回落,收盘涨0.03%。盘面上,大金融及汽车板块继续领涨,军工、券商板块午后异动;SaaS板块维持跌幅。美股方面,美股三大指数上周五轻微高开后辗转走低,道指尾段跌逾300点,银行股沽压较大。因此,短线预计港股也有一定压力。

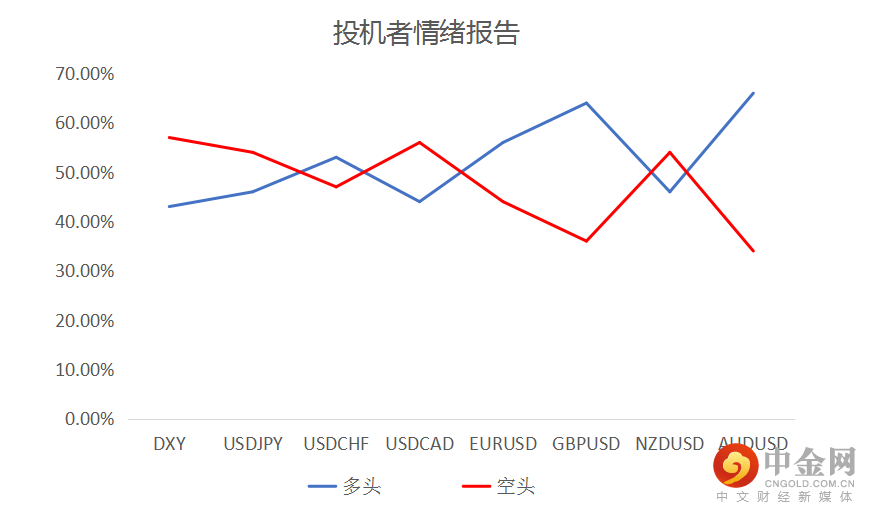

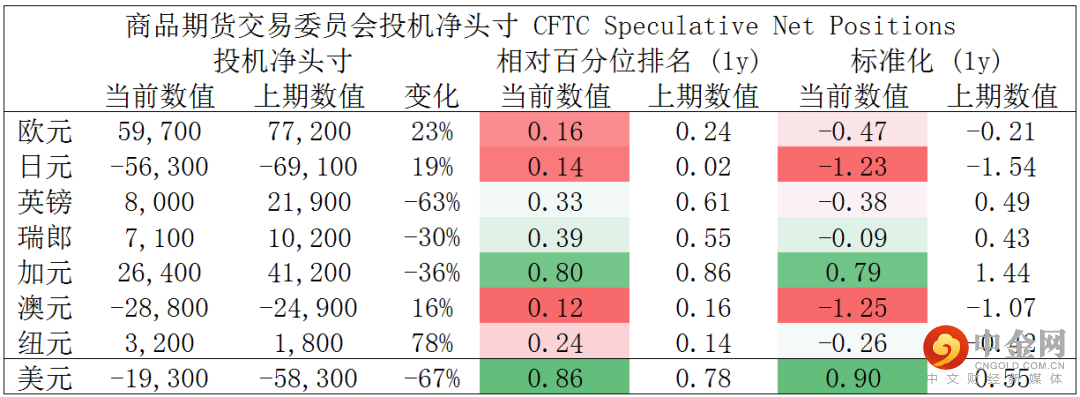

CFTC资金流数据显示,日元、澳元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,加元、美元多头也处于极值。

欧/美、镑/美、澳/美、纽/美空头可兑现部分利润。

以上内容属于一般性信息,并未考虑阁下的投资目标、财务状况或其他需求。在阁下做出投资决定前,MBG Markets建议阁下寻求独立财务意见。外汇保证金和差价合约交易涉及高风险,未必适合所有投资者。阁下可能会在交易时遇到损失超过初始入金金额的情况。在决定选取本网站上所提供的金融产品之前,请阁下仔细阅读MBG Markets的《条款与条件》,并确定完全理解交易MBG Markets金融产品的相关风险。

举报电话: 13816368049