国内疫情出现一定的反复,部分限制措施影响终端需求以及运输,部分钢厂缺少炉料,国内部分钢厂新增高炉的生产检修计划,部分钢厂利润下滑乃至亏损使得入炉需求不振。另外终端需求由于临近春节假期而较为疲弱,且北方冬储以钢厂自储为主,钢厂生产面临较大压力,矿价震荡回落。春节假期后,利好消息不断。宏观环境趋暖,全球宽松环境不改,新冠疫苗加速推进以及新冠治疗药物喜讯频传,叠加终端需求启动,钢价逐步起色,且由于钢材库存集中在钢厂,钢厂挺价心态较好,矿价跟随钢材震荡偏强。

三月,政策成为黑色的主要影响因素,碳达峰、碳中和以及近期压减粗钢产量的背景下,唐山不断升级环保限产政策,高炉开关和日均铁水产量不断下滑,铁矿石等炉料的需求重挫,矿价向下调整。

进入四五月份,限产政策利空边际减弱,日均铁水和高炉开工触底反弹,在终端需求火热,钢材库存不断去化带动下,并且全球通胀预期强化,整个大宗商品价格不断上涨,整个黑色正反馈结构明显,特别是钢材价格更是飙升之下,钢厂利润丰厚,生产动机强化,矿价创下历史新高,普氏62%指数突破230美元。

随着大宗商品价格向上,终端需求压力陡增,我国制造业等生产型企业面临较大压力。国务院等有关部门多次召开会议,要求平抑过快上涨的大宗商品价格。五月中旬,在发改委、工信部以及市场监督管理总局等多部门协同下,约谈有关企业,打击投机资金,投机炒作减少,黑色系价格快速回落。短短半个月,矿价回落300多元,跌幅达25%,钢价亦暴跌近1600元,跌幅亦达25%以上。

进入六月,宏观利好减退,矿价回归基本面主导,供需矛盾仍较为突出,在国产矿和外矿事故频发以及有关部门打击价格炒作下,总体高位震荡为主。

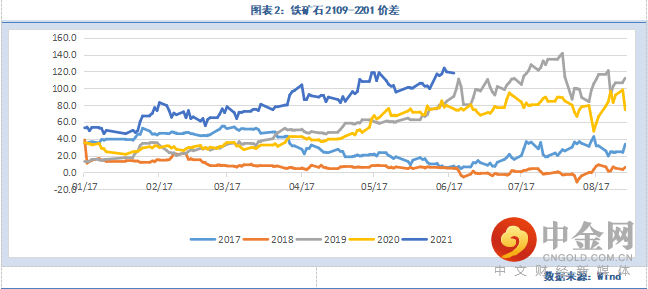

月间价差方面,上半年铁矿石跨月正套走势波动较大,总体不断上涨,价差持续走高。铁矿石近强远弱格局明显,近月供需矛盾突出,而远月供需矛盾有边际缓和的预期,因此在单边价格大幅拉涨的同时,跨月价差不断拉大。I2109-I2201价差从50元左右拉大至130元左右,远超历年同期水平。并且由于高基差驱动,临近交割,近月合约向上贴近现货的动能驱动,使得跨月价差易涨难跌。

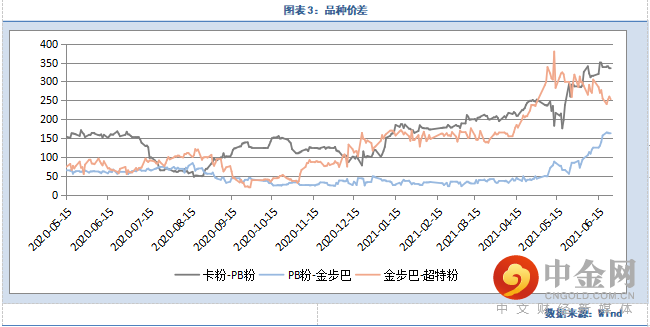

品种价差方面,由于限产预期,在高利润之下,钢厂对中高品偏好加强。例如卡粉和PB粉,但是中高品受追捧后,库存大幅去化,而低品采购较少,使得品种价差拉至近年高点。由于主流中高品集中度更高,四大矿山的控货能力进一步强化,且韩国日本等海外产钢大国亦偏向于高品,因此,普氏指数和溢价居高不下,而以普氏定价的进口矿价格也难以下跌。国内期货上半年对应标的以超特粉为主,价格表现相对弱于中高品和普氏指数,所以以普氏计算的基差也创历史新高。当然随着钢厂利润的下滑,部分钢厂开始调整入炉配比,因此还需观察钢厂利润的变化。

矿价自去年以来大幅飙升,今年上半年更是传下历史新高,总体而言,供给在高利润刺激下是不断增加的。2021年1-5月,我国铁矿石进口量达47177万吨,同比增长6%。但是由于铁矿石供应主要控制在四大矿山,他们有足够的动机维持垄断地位,在中小矿山纷纷扩产复产之际,四大矿山上半年的发运稳中偏弱,总供给缺乏弹性。2021年上半年供给保持稳中偏紧格局,供给事故频发,主要是天气和检修澳洲和巴西的发运持稳为主,而印度等国受疫情影响,发运偏紧。不过中小矿山复产增产明显,国产矿方面总体保持一定增量。总体的供给增量不及预期,且中高品位的矿种更是匮乏。后疫情时代,铁矿石全球供应链并未完全恢复,叠加四大矿山的垄断地位,供给维持稳中偏紧。

1、四大矿山

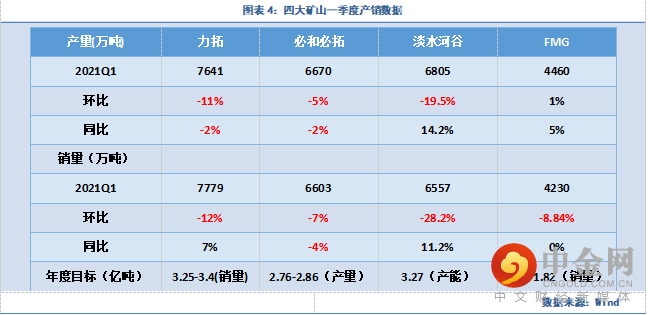

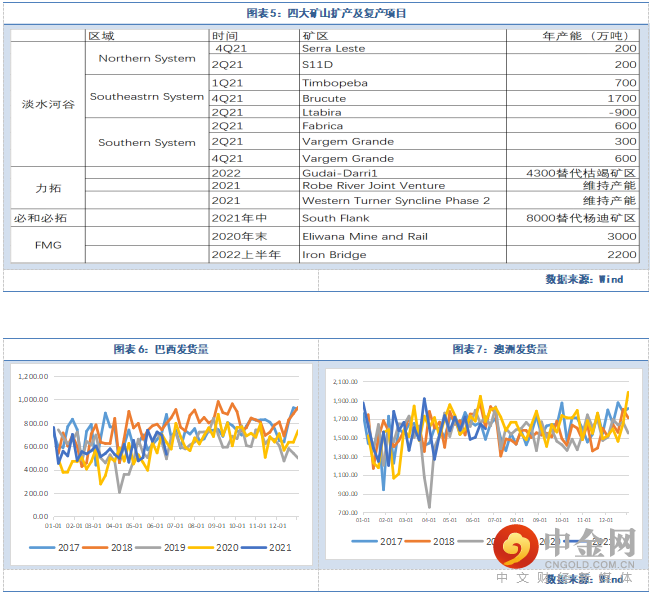

一季度常常是澳巴发运的淡季,自然灾害特别是雨水影响较大。上半年澳洲港口检修较多,发运平稳,而巴西疫情仍较为严重,淡水河谷等矿山的复产不及预期,事故偶有发生,使得供给充满较大的不确定性。并且澳巴在财年末,没有出现如期的发运增量,部分新产能投放延后。进入下半年,预计四大矿山的新产能持续投放后,澳巴矿山的供给将稳中有增。

四大矿山的扩产与复产持续推进,在新产能的投放进度上,5月20 日必和必拓正式宣布其位于西澳大利亚州皮尔巴拉中部的South Flank矿区实现了首批铁矿石生产。而Eliwana矿山的投产使得FMG开采和加工的矿石增加,另外FMG铁桥磁铁矿项目技术和商业评估已经完成。该项目计划于2022年12月份出矿,年产2200万吨含铁量为67%的高品位磁铁精矿。但是该项目比预期的2022年中推后半年。力拓的投资26亿美元的西澳库戴德利铁矿产能替代项目正在推进,预计在2022年初达产。其他铁矿产能维持项目均预计于2021年投产。

淡水河谷复产仍在推进,但是产量增长不及预期。法布利卡和大瓦尔任综合矿区逐步恢复了运营;东岭(Serra Leste)矿区也重启运营。不过廷博佩巴矿区继续停产、而S11D 综合矿区按计划开展维修保养;伊塔比拉(Itabira) 综合矿区因尾矿处置限制,运营业绩较为低迷。另外,廷博佩巴矿区的选矿生产线(年产能 700 万吨) 投入使用,随着大瓦尔任矿区尾矿过滤工厂的启用,复产计划继续推进。

2、中小矿山

后疫情时代,全球铁矿石供应链仍未完全恢复。虽然海外疫情尚未完全控制,但是由于高矿价刺激,中小矿山正在抓紧复产。今年以来,印度、乌克兰、南非等中小矿山发运至我国的铁矿石数量有较大增加。但是疫情因素影响仍在,并且矿山的复产和扩产并非短时即可发运,因此供给增量有限。预计在下半年,海外中小矿山的生产动力仍较强,中小矿山供给至我国的铁矿石仍有一定增量。

国内矿山同样受高矿价的刺激,开工率逐步上升,产量的增加主要是产能利用率的提。不过由于近期国产矿山事故频发且临近百年大庆,安全检查使得国产矿生产受阻。不过可以预期下半年,国内矿山同样保持较高开工,国产矿仍有增量。

3、供给小结

供给上,2021年上半年的供给持稳为主,高矿价下,虽然中小矿山扩产复产积极,但增量较为有限。后疫情时代,铁矿全球供应链还未完全恢复,由于港口检修和事故多发,并且四大矿山的垄断地位强化,供给增量迟迟未现。下半年,随着新旧产能的更替,四大矿山发运预计稳中有增,但是中高品等品种结构矛盾预计仍会较为突出。

上半年,铁矿石需求有较大的的波动,预计在下半年会处于大波动状态。首先是年初河北地区的疫情,终端需求不振,并且封锁使得炉料短缺,钢厂检修扩大,日均铁水下滑,入炉需求疲弱。而节后终端需求强力反弹,并且由于天气情况较往年更加,需求维持旺盛态势。进入三月,发改委和工信部反复提及碳达峰和碳中和以及压减粗钢产量之下,唐山等地的限产使得对入炉需求大幅下滑,减产预期使得成材价格上涨,并使得钢厂利润创下新高,高利润下日均铁水产量触底强劲反弹,另外海外需求也强劲复苏,全球粗钢产量再创新高。同时终端需求强劲复苏,赶工需求旺盛,成材库存再度大幅去化。强劲的需求支撑下,矿价易涨难跌。预计下半年国内入炉需求仍会受到压减粗钢产量的影响,虽终端需求阶段性高点已过,但韧性仍存,且海外需求将持续旺盛,因此受需求左右,矿价将剧烈波动。

1、入炉需求触底反弹至高位

受到唐山等地限产因素影响,高炉开工和日均铁水产量在三月底触底反弹,日均铁水回到240万吨上方。在压减粗钢产量政策下,钢厂利润上半年出现巨大波动,钢厂在利润尚可之下,入炉需求加大使用中高品矿种,使得中高品矿种价格不断上移,库存持续去化。2021年1-5月,粗钢产量47310万吨,同比增长13.9%。使得全年压减粗钢产量的目标达成承压。

进入下半年,在中长期的碳达峰和碳中和近期压减粗钢政策的预期下,各地的限产政策预计易紧难松,并且由于钢厂利润微利甚至亏损,钢厂可能会开始调整对中高品的追求。当然,压减粗钢的同时,可能又会抬升钢厂利润,从而维持钢厂的入炉需求。因此,入炉需求的波动预计将主导下半年的矿价。

在全球复苏的大背景下,海外钢厂复工复产,也进一步支撑铁矿石需求。2021年5月全球64个纳入世界钢铁协会统计国家的粗钢产量为1.744亿吨,同比提高16.5%。不过随着全球粗钢产量突破新高,提升空间也有所收窄。

2、终端需求韧性

国内经济恢复增长,终端需求在上半年表现亮眼。基建、地产、制造业等持续向好。二月底以来,五大钢材库存从3200万吨的高点大幅去化至1980万吨。进入六月份,终端需求受到雨水和高温天气影响,短期淡季效应有所强化,但是中期预计需求仍较好,不过终端需求阶段性高点已过,对于黑色板块的需求支撑在中期维持韧性,这或许是压减粗钢产量的政策出台背景之一。

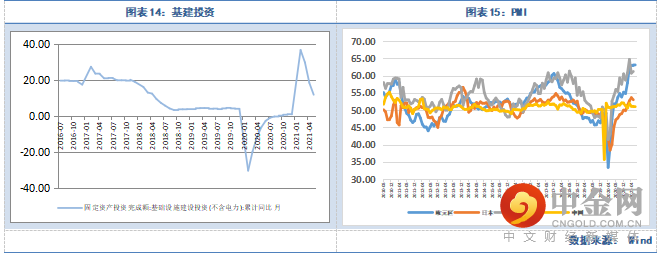

基建方面,广义基建、狭义基建今年以来均持续回落,受基数及资金走弱影响。预计主要与去年同期基数前低后高有关。从资金层面来看,社融单月增速自今年3 月以来出现大幅负增长,由于高基数导致;专项债层面,今年1-5 月合计发债1.17 万亿元,仅为上年同期的52%。部分区域建筑施工需求受原材料价格持续上涨影响而推迟,预计对基建增速造成一定压力。年内基建单月增速有望回正,累计增速预计继续回落。预计全年保持较高的增长水平,特别是前期应对疫情推出的各类重大项目有望在全年甚至近几年内高效发力。另外据中国工程机械工业协会统计,2021年5月销售各类挖掘机27220台,同比下降14.3%;其中国内22070台,同比下降25.2%;出口5150台,同比增长132%。作为基建晴雨表的挖掘机国内销量开始下滑而国外依旧大增,表明国内需求逐步回归而海外需求仍旧可期。因此,基建端仍旧是今年黑色产业的重要支撑,但恐怕很难提供新的增长动力。

制造业在全面复苏中,中国6月制造业PMI为50.9,制造业PMI连续16个月保持在扩张区间,但是随着全球经济的复苏,海外需求增长逐步放缓,主要经济体的PMI高点滑落,且5月我国新出口订单较前月回落2.1个百分点至48.3%,降至2020年6月以来的最低值。且受制于大宗商品等原料上涨,上游原材料价格涨幅更高,中下游行业成本压力加大,利润空间遭压缩,拖累接下来的制造业投资修复。因此,在下半年,全球耐用品需求将逐步回落,外需走弱成为常态,不过短期制造业需求将维持相当的韧性。

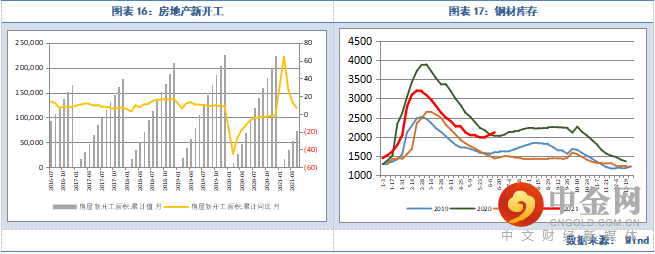

地产方面,由于三条红线,房地产开发投资增速继续回落。1—5月份,全国房地产开发投资同比增长18.3%;比2019年1—5月份增长17.9%,两年平均增长8.6%。且受集中供地影响,房地产开发企业土地购置面积同比下降7.5%,因此近期的房屋新开工同比增速也在回落。不过随着下半年集中供地且地产商加快资金回笼,房地产新开工仍有望保持正增长。总体而言,地产端需求亦将保持较高水平。

3、需求小结

下半年国内入炉需求仍会受到压减粗钢产量的影响,当前入炉需求维持高位,虽国内经济逐步复苏,基建、地产和制造业已基本回归,终端需求阶段性高点已过,但韧性仍存,且海外需求将持续旺盛,因此终端需求并不悲观,但受入炉需求左右,矿价将剧烈波动。

2021年上半年矿价重心大幅上移。在供给上,2021年上半年的供给持稳为主,高矿价下,虽然中小矿山扩产复产积极,但增量较为有限。后疫情时代,铁矿全球供应链还未完全恢复,由于港口检修和事故多发,并且四大矿山的垄断地位强化,供给增量迟迟未现。下半年,随着新旧产能的更替,四大矿山发运预计稳中有增,但是中高品等品种结构矛盾预计仍会较为突出。

从需求来看,上半年入炉需求和终端需求维持旺盛态势,虽然唐山等地的限产对入炉需求有较大压制,但成材价格的上涨使得钢厂利润较好,高利润下日均铁水产量触底强劲反弹,另外海外需求也强劲复苏,全球粗钢产量再创新高。预计下半年国内入炉需求仍会受到压减粗钢产量的影响,终端需求韧性,而海外需求将持续旺盛,因此受需求左右,矿价将剧烈波动。

综上,下半年,在宏观利好逐步消退之下,矿价高点已过,后续将受供需关系影响,其中较大的不确定因素来自压减粗钢政策,高位的矿价大波动将成为常态,且不排除有一定的下跌空间。

举报电话: 13816368049