周君芝 S1220520100004

核心观点

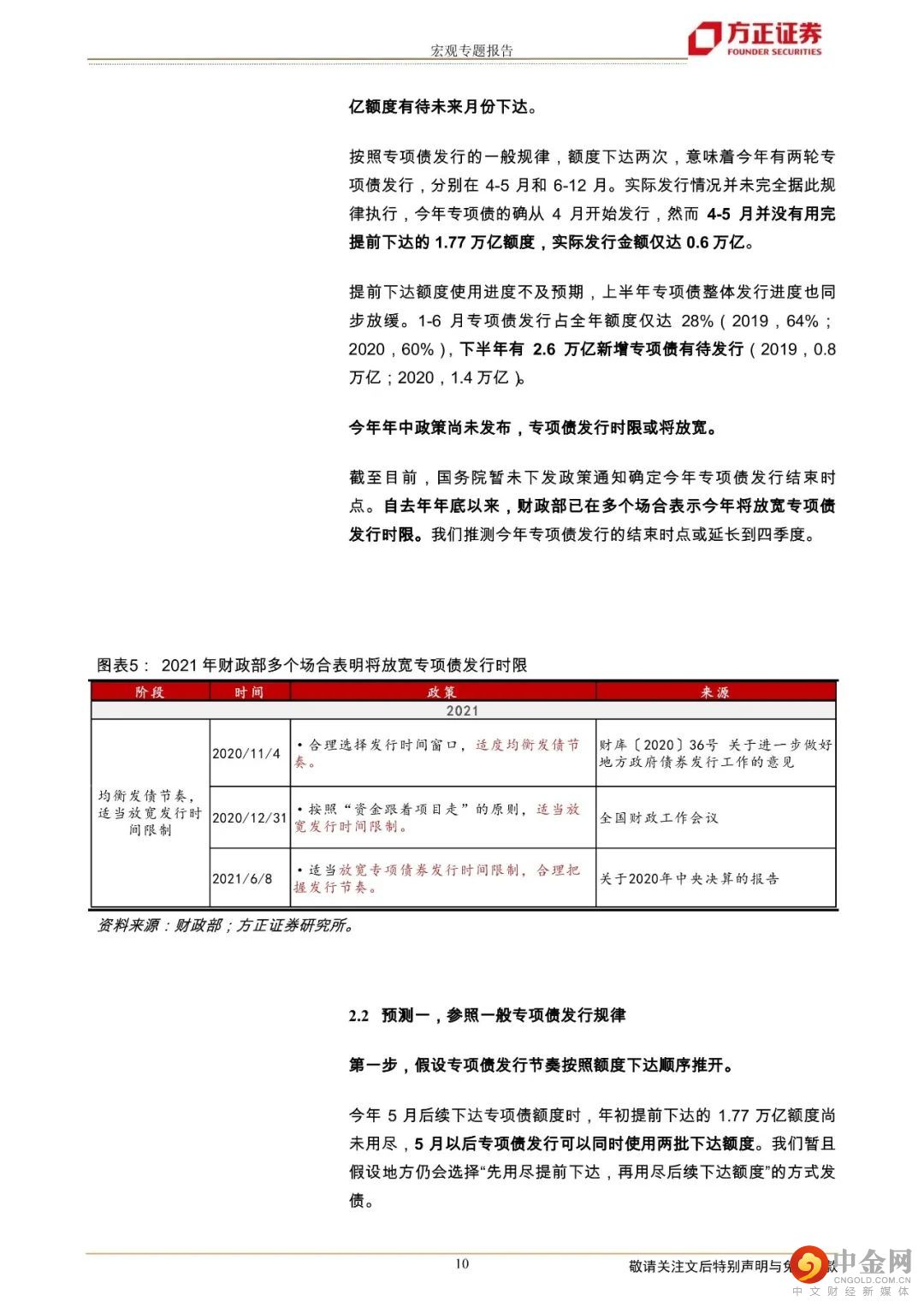

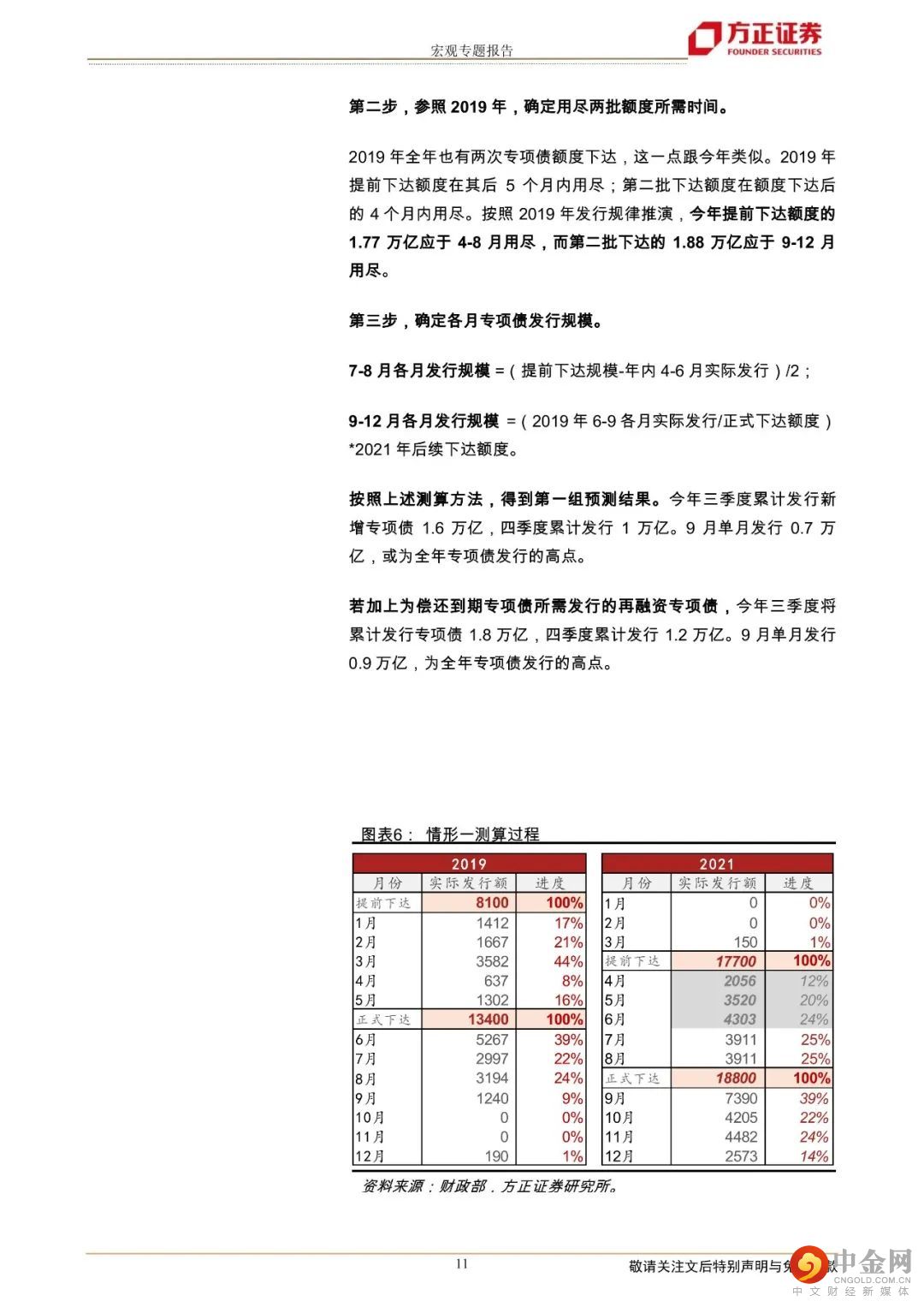

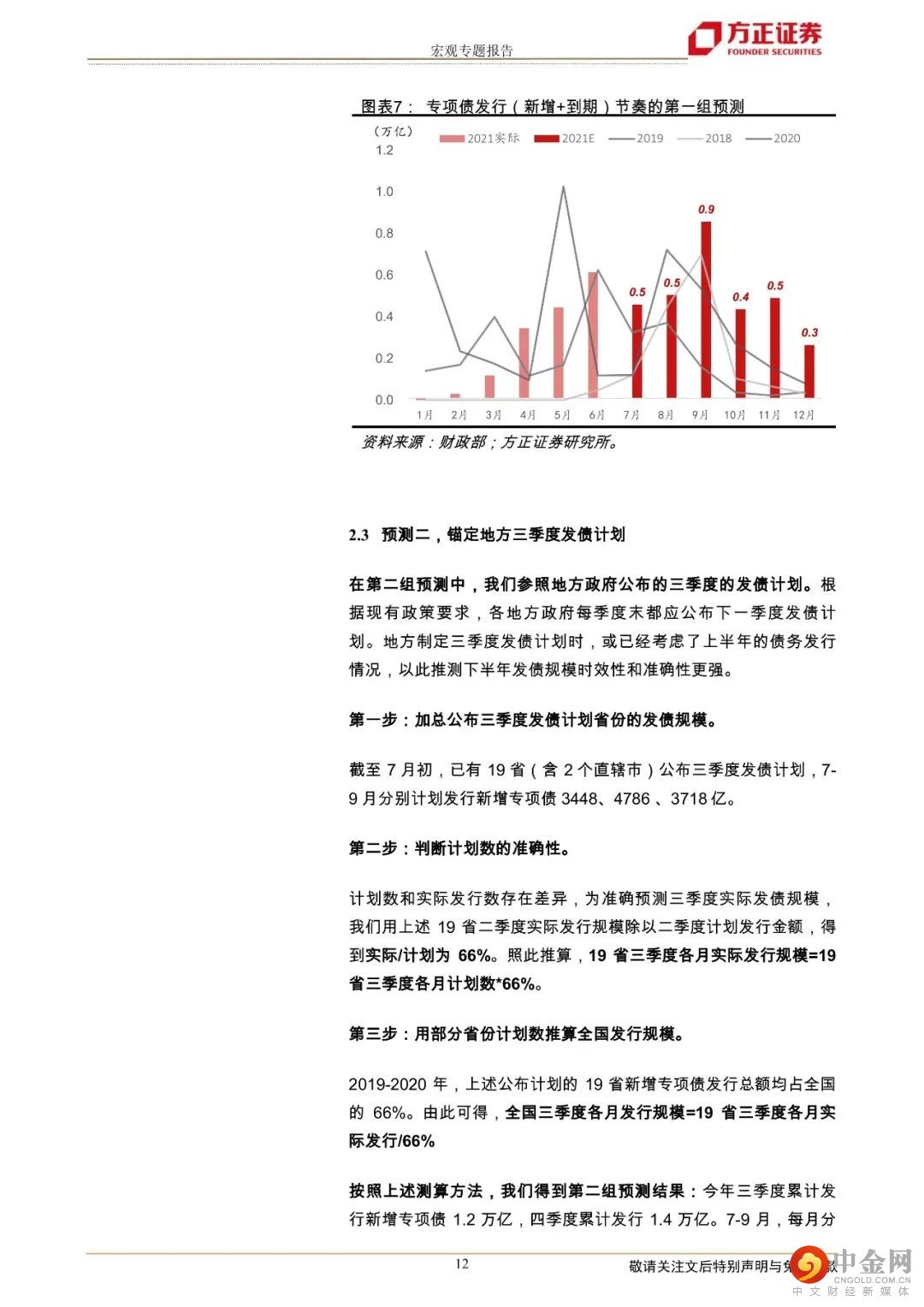

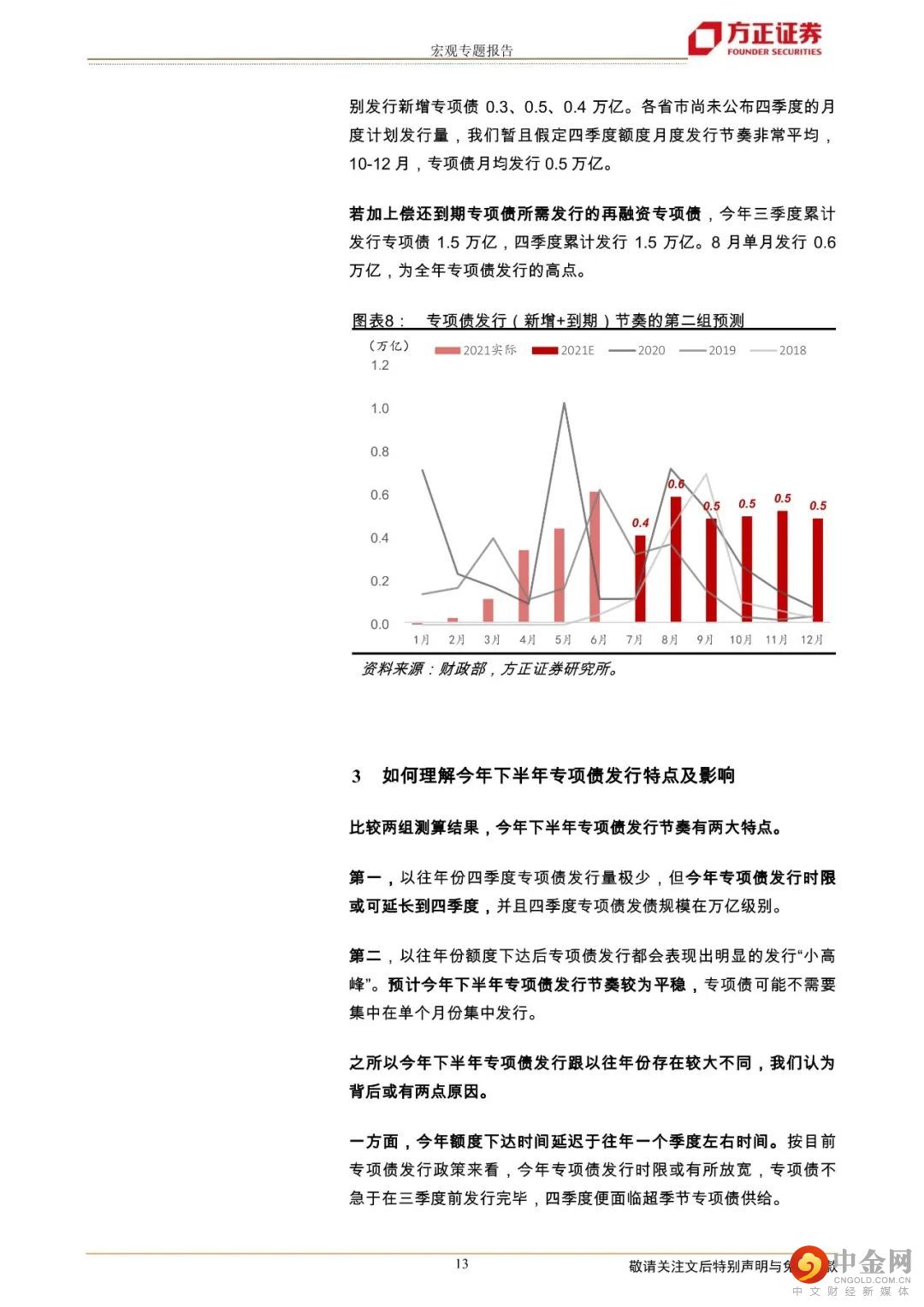

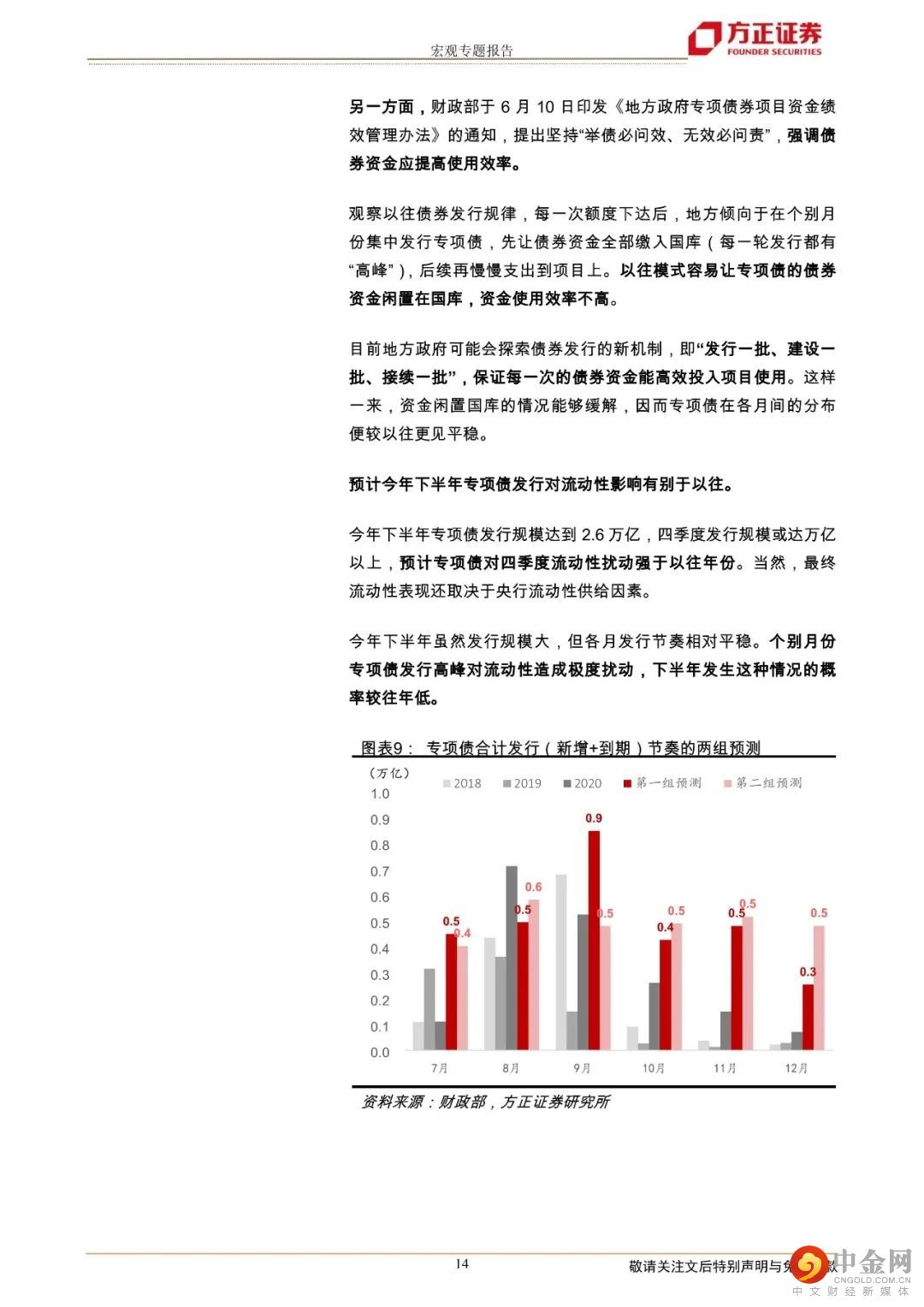

·下半年专项债发行节奏的第一组预测。假设下半年专项债发行节奏按照额度下达顺序推开。截止目前,专项债额度已经下达两次,分别是3月的1.77万亿和5月的1.7万亿。假设地方政府仍按“先用尽提前下达,再用尽后续下达额度”的逻辑进行发债。进一步假设额度下达后的发行节奏参照2019年,则地方政府将于4-8月用尽提前下达额度(3月下达的1.77万亿),9-12月用尽后续下达额度(5月下达的1.7万亿)。第一组预测结果显示今年9月将迎来专项债发行小高峰。之前论述的发行规律和逻辑适用于新增专项债。存量专项债到期之后需要发行再融资债进行续接。考虑到再融资债发行量,今年三季度累计发行专项债1.8万亿,四季度累计发行1.2万亿。9月单月发行0.9万亿,为全年专项债发行的高点。·下半年专项债发行节奏的第二组预测。根据现有政策要求,各地方政府每季度末都应公布下一季度发债计划。第二组预测结果显示今年下半年发行节奏较为均匀。与第一组测算原理相同,考虑下半年专项债发行总量,还需融入再融资债规模考虑。综合测算得到今年三季度将累计发行专项债1.5万亿,四季度累计发行1.5万亿。8月单月发行0.6万亿,为全年发行高点。·今年下半年专项债发行节奏特征。第一,我们预计今年专项债发行时限延长到四季度,并且四季度专项债发债规模在万亿级别。反映政府为保证债务项目质量,放宽专项债发行时限的政策意图。第二,今年下半年专项债发行节奏较为平稳,专项债可能不需要集中在单个月份集中发行。反映近期中央对专项债资金绩效管理的政策调控,地方或更多按“发行一批、建设一批、接续一批”模式发债。·如何理解今年下半年专项债发行影响。预计今年下半年专项债发行对流动性影响有别于以往。其一,今年下半年专项债合计发行规模达到3.0万亿。四季度发行规模或达万亿以上,预计专项债对四季度流动性扰动强于以往年份。当然,四季度流动性整体表现还将取决于央行主动调节力度。其二,今年下半年虽然发行规模大,若按第二组预测结果来看,下半年各月发行节奏相对平稳。个别月份专项债发行高峰对流动性造成极度扰动,下半年发生这种情况的概率较往年低。风险提示:海外需求波动超预期;国内政策调控超预期;国内疫情发展超预期。

正文如下

方正宏观团队

周君芝

所宏观首席分析师

周君芝:浙江大学经济学博士。方正证券宏观首席,浙江大学校外硕士生导师。7年宏观研究经验,曾作为核心团队成员连续获得2017年-2020年新财富宏观分析师第一名。

谢文迪:英国布里斯托大学金融投资硕士,4年大宗商品投研经验,专注商品、通胀和实体领域研究。

谢颂杰:上海财经大学金融硕士,2年宏观利率投研经验,曾就职于嘉合基金固定收益部。

周恺悦:厦门大学经济学硕士,侧重财政研究。

举报电话: 13816368049