李国军 白金投顾

执业证书编号:S1440610120284

《短牛禅机(股票池)》产品制作人

14年证券从业经验。擅长技术面分析,尤其是缠论系统分析。操作风格方面,注重趋势确定下的缠论三买回抽机会,稳健配置与热点捕捉策略相结合。

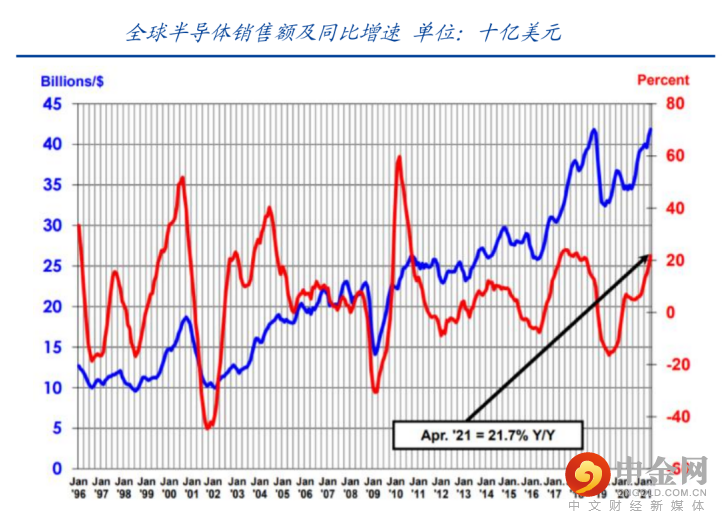

半导体行业进入历史级景气。受汽车、服务器、物联网、5G等数字经济智能应用强劲推动,半导体市场自2019年以来进入有望连续三年的超级景气周期,WSTS、IDC等均预计2021年全球半导体市场规模突破5000亿美元。2021年全球半导体制造商资本开支大幅增长,当前的行业热潮有望成为新一轮产业跃升的开端。根据SEMI,2020年全球半导体资本开支规模约1070亿美元,2021年预计同比增长31%。

国内设备国产化逐渐起航,从0到1的过程基本完成。北方华创刻蚀、沉积、炉管持续放量;中微公司CCP打入TSMC,ICP持续放量;精测电子产品迭代加速,OCD、电子束进展超预期等。国内设备国产化从0到1基本完成,国产替代空间快速打开,国内核心设备公司成长可期。

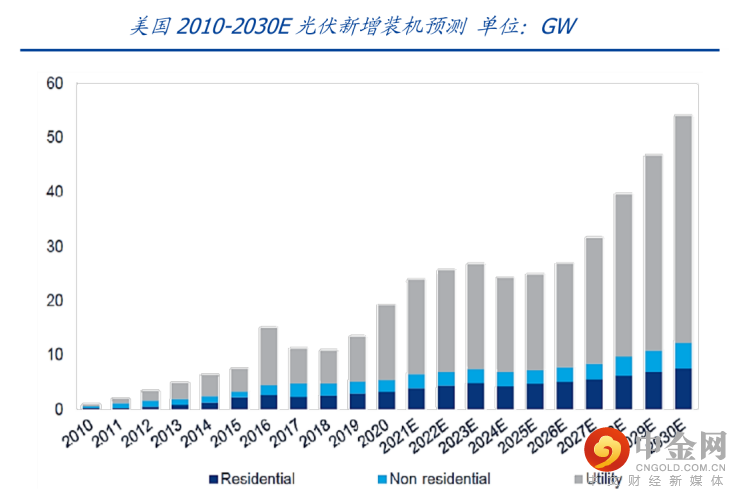

二、光伏海内外需求复苏,供给瓶颈逐渐解除

海内外需求复苏叠加供给瓶颈逐渐解除,装机量快速提升、产业链利润分配合理化有望提振行业景气。各国纷纷制订更激进的碳减排目标,加大对光伏行业的支持力度,国内发布风电光伏建设管理办法,存量项目将加速在今年完成并网,下半年装机需求有望实现复苏。此外,硅料产能从今年下半年开始将逐步投产释放,预计行业发展的最大瓶颈迎来解除,后续各公司业绩确定性将进一步加强,光伏板块估值有望提前完成切换。

产能周期叠加需求周期,关注硅料环节高景气。在行业需求高速增长的大背景下,由于硅料新增产能释放较慢,全年新增有效产能有限,硅料环节量价齐升,有望维持较高景气,板块盈利确定性更强。

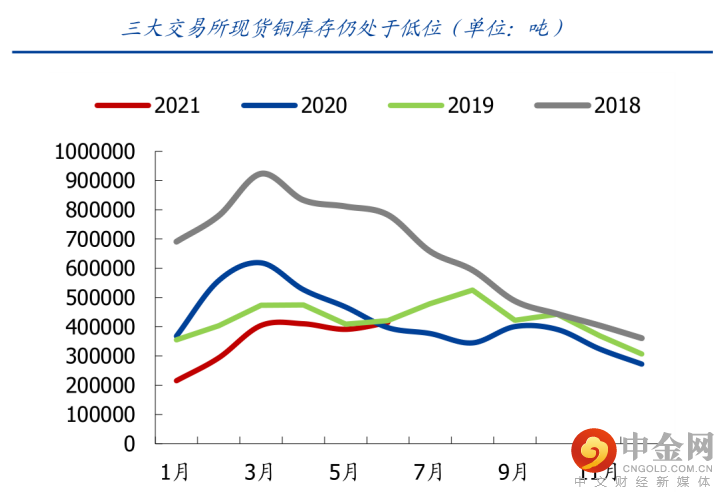

三、工业金属受益供需错配,稀有金属景气受下游提振

锂为代表的稀有金属作为新能源汽车等高景气产业的上游得到景气提振,工业金属价格受益于供需的错配以及全球经济共振复苏而持续上涨,共同推动行业景气度向上。

出行电动化、可再生能源配套储能拉动稀有金属资源需求快速抬升。全球新能源车需求高增速提升,“碳中和”背景下国内外可再生电源占比提升,锂电储能配套需求正日益显现。“出行移动式电源+储能固定式电源”快速发展对上游锂原料提出“保供”需求,上游资源战略地位进一步凸显。

工业金属的供需错配或将在更长的时间继续维持。铜供给因铜矿生产国受到疫情冲击而受限,近期虽然边际缓解但仍将维持紧平衡,同时三大交易所的铜现货库存仍处近年低位;需求来看,海外经济持续复苏、拜登基建计划出台或将继续带动铜表观库存去化, 铜在新能源应用方面的需求也在大幅增长,铜的供需错配或维持更长的时间。海外经济持续复苏带动出口规模,中国房地产仍处竣工高景气周期,铝原料下游需求维持高位, 电解铝价格率先降低为下游带来低价补库机会,表观库存去化;而从供给角度看,多地区限电现象将加剧铝供应扰动。

综上所述:在下半年海外大概率进入紧缩进程,与此同时国内经济有韧性但难高增,并且通胀等压力下货币宽松空间也有限的情况下,市场整体仍将延续震荡。而本轮降准,无论是对市场整体,还是结构上,都不构成大的影响。后市建议继续关注科创板、新能源、电子半导体、有色以及化工等“高增速”板块。

参考资料来源:国元证券、中金研究、彭博社、wind、生意社

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

举报电话: 13816368049