说到投资消费行业,脑海中是不是蹦出了白酒?以及重仓贵州某白酒龙头的一众“酒基”?

然而消费作为接下来拉动我国经济发展的一辆重要“马车”,随着产业升级和内循环的不断深化,尤其是互联网、医药科技应用的拓宽,新消费领域的投资机会正如雨后春笋般乍现!成功的“消费基”再也不是涨也“白酒”、跌也“白酒”。

厚雪长坡的赛道怎么滚雪球?如果您的基金持仓已经有不少“酒基”,那么今天要聊的这一位,正好可以给您的投资组合“解解酒”——交银施罗德基金韩威俊,其人投资消费,因为做的足够久、看的非常细,的确别具一格,耐人寻味,且听小编细细说来。

专注消费十五年的“消费一哥”。韩威俊是上海财经大学金融学硕士,从业15年,深耕消费领域15年,2013年加入交银施罗德基金也是从消费行业的分析师做起,看了3年行业便开始管理公募基金,目前共管理5只,总规模84.09亿元(Wind,20210713),尚处于“船小好调头”阶段。

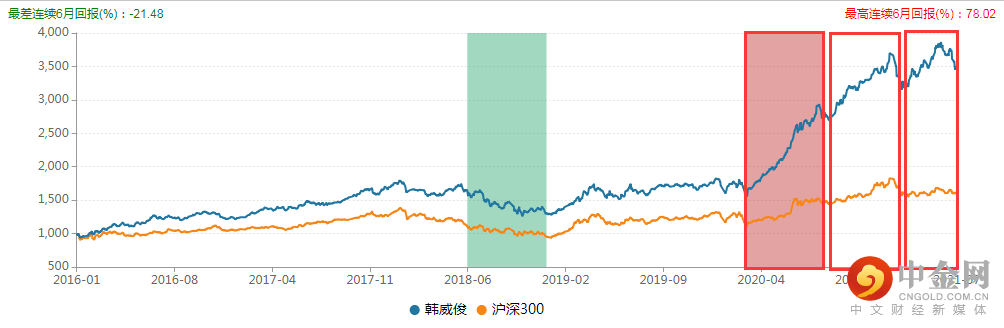

他在Wind的公募偏股投资经理指数5年半总回报250.23%,年化25.69%,同期沪深300总回报61.69%,年化9.16%,也就是说对比消费行业整体占比最多的宽基大蓝筹指数(日常消费+可选消费占25.7%,Wind,20210713),韩威俊整体拟合业绩创造超额收益188.54%,近2倍,折算5年半的年化收益,超额达16.53%,有点厉害呦。

细看曲线,前四年整体呈现稳稳压住沪深300的“匀速运动”感,堪比指数增强基金的走势,此处令人感慨的不是他怎么在市场一轮起落中稳住的,而是作为小编喜爱的重投研型基金公司,交银施罗德展现出的良好策略耐心,让人觉出五度荣膺“十大金牛基金管理公司”的定力与自信(中国基金报,2008,2012,2013,2018,2019年);2020年疫情爆发后,韩威俊的拟合净值曲线也开始爆发,不断与沪深300打开漂亮的剪刀差,三小浪叠出新高,可谓扬眉吐气终舒展。

韩威俊的Wind投资经理偏股拟合指数表现

数据来源:Wind,20210713,历史拟合业绩不代表预期收益,不作为其管理具体产品的业绩保证

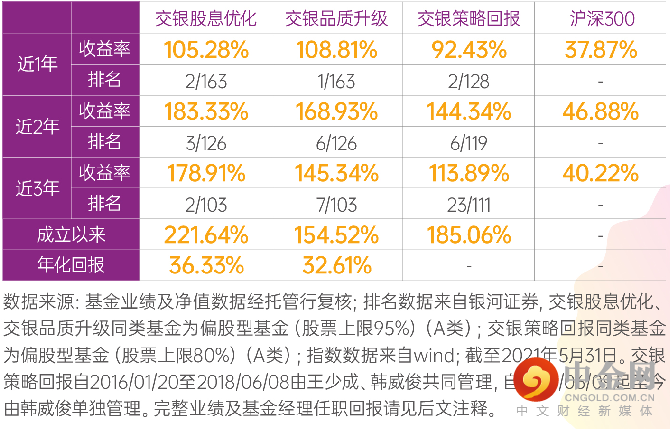

展开看这条曲线背后韩威俊管理时间最久的3只基金,近1年、2年、3年区间收益的同类排名,掐指一算均值在前5%,就是说不同时间段,他管理的这三只代表基金不仅表现好、而且持续好,此处应有一句“哇塞”!

历史业绩不代表未来收益,不作为其管理产品的业绩保证

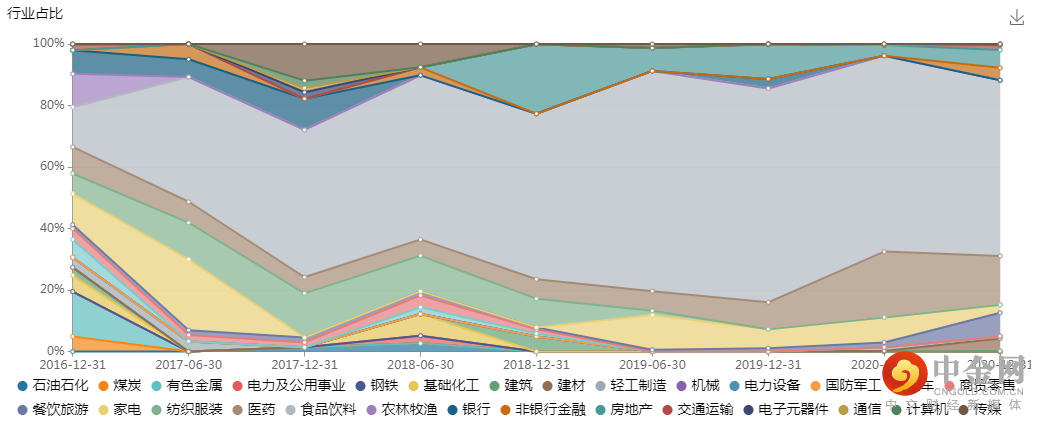

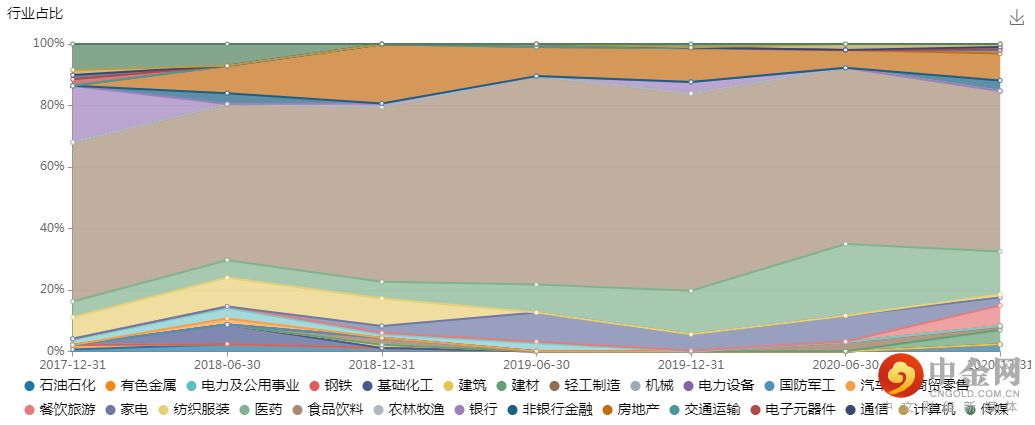

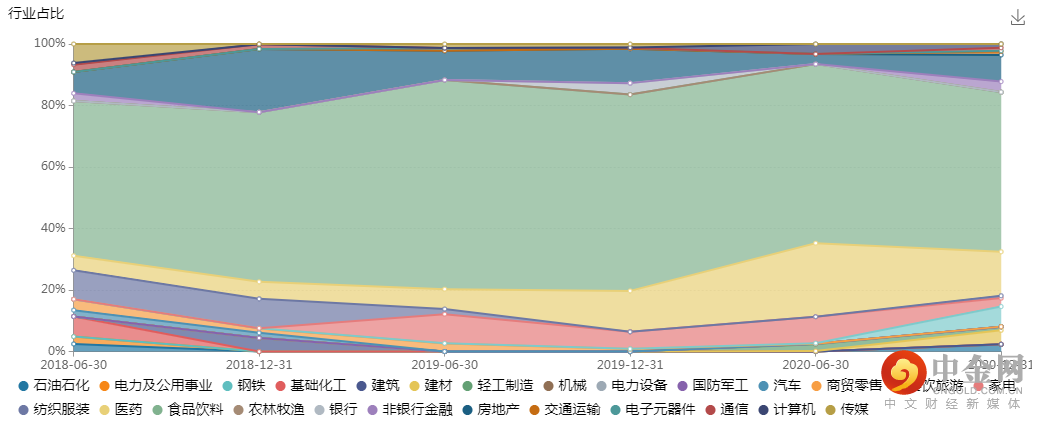

和而不同的“守圈”与“出圈”。该怎么形容韩威俊基金的持仓风格呢?拿出他管理时间最长的三只基金的持仓,感觉就是,可可爱爱呀!大消费领域的细分主赛道食品饮料始终岿然不动(就是下方三图最大的色块),然后持续的、小心谨慎的作出些微的扩展,你看他时而在家电上探探头、时而在医药上露露手、时而在轻工上摆摆尾,但是核心能力守的格外坚挺,把一专多能体现的淋漓尽致,往深想,衷于一个领域已经很难,还对自己提出不断深入细化拓展的要求并执行,真的践行了“在消费圈内做到极致”的理念,是不是品出“匠人精神”的味道了!

韩威俊独立管理的基金行业配置变化

数据来源:Wind据基金定期报告整理

截至20201231,按中信一级行业分类

ROE趋势性向上:偏好寻找确定性成长的行业和公司,通过PE-Band与ROE的重构搭建更适合消费品的估值方法,用中观叠加微观的三阶段模型寻找增长最快行业中的龙头公司,重点关注估值修复的行业龙头及困境反转后的优质企业。

三阶段模型:企业成长经历三个阶段,一是单产品爆发式增长阶段、二是野蛮扩张后的整固阶段、三是内外部机制理顺后的困境反转阶段。通过对公司质量和增长潜力的成长性指标、财务指标、估值指标等的分析,会重点投资于阶段一和阶段三的公司,追求戴维斯双击效应。

寻找差异化阿尔法:基于精细化研究后的高投资敏锐度,持续在消费的细分赛道灵活切换,希望创造不一样的超额收益。

舍得止盈控波动:根据盈利预测判断个股的预期收益水平,根据预期收益水平来决定个股的持仓比例,以此控制上行和下行风险及波动率,严格控制单一股票的持仓比例不要过多,并适时主动止盈,力争回撤控制与绝对收益兼顾。

最新调研观点

怎么看待消费行业接下来的发展趋势?目前该行业的估值水平如何?

韩威俊:

对于消费行业稳定增长的公司,外资常用的估值方法是DCF现金流贴现法,由于外资对于现金流确定性要求较高、融资成本更低,同等分子条件下,外资对个股的定价高于国内投资者。同时,国内利率水平下行,龙头企业现金流好于同行,有望带来长期估值溢价。

对于稳定增长类的公司,海外更偏好DCF的估值方法,鉴于无风险贴现利率比国内低,外资对于很多消费公司的预测目标价会更高。2016年起持续流入的外资对于龙头公司的持仓比例增长较快,或将带来对消费板块估值的重塑,消费行业未来空间仍值得期待。

很多投资者把“消费、白酒、躺赢”联系在一起,您怎么看待白酒投资?

韩威俊:

目前消费行业整体处在一个估值相对较高的位置,对于未来的消费投资是一个挑战,同时也是一个机遇。持续增长的外资由于估值方法差异给到消费龙头的定价比国内高,持仓比例增长的比较快,会带来这个代表领域估值的重塑。

白酒投资并不是一个躺赢的行业,研究和投资白酒这个行业需要花费大量的时间和精力,是一个通过调研、模型、估值等各种方法进行投资匹配的结果,并不是所有的白酒都值得投资,只有ROE趋势性向上的白酒公司估值区间才是扩张的。我们通过自己的研究方法在白酒行业中选择那些市值估值合理,未来能够不断上调盈利预测的公司做长期投资,争取获得绝对收益和超额收益。

白酒目前最大的风险在于预期和估值的波动,毕竟部分白酒公司估值过高、市值过大,我们希望选出未来盈利预测、ROE不断向上的公司。

未来会在消费领域关注什么样的细分赛道?

韩威俊:

消费行业的子行业每年都在增长,很多细分领域不断创出新高,消费领域有很多新的趋势和值得关注的方向。我们总体上会比较关注符合全社会消费趋势的投资机会,重点关注企业质地全面持续提升、真正实现有品质增长的公司,深度挖掘能满足居民生活品质需求的优质企业。赛道一是品牌定位决定消费者定位的消费行业,如高端白酒、高端化妆品、高端奢侈品运营和渠道;赛道二是能对消费者产生服务增值的消费品,如创新药和医疗服务;赛道三是能产生消费者互动的消费品,如保健品、宠物经济、运动型消费等。

港股方面,其实我们的投资优势是研究能力较强,也能从外资的角度思考估值方法,会在更加注重流动性风险的前提下,寻找消费行业龙头的价值,主要关注的方向是消费、医药、互联网。

以上观点和判断仅供参考,不构成投资操作建议或实际的投资结果,基金管理人不保证其中的观点和判断不会发生任何调整或变更。投资有风险,入市须谨慎。

新基金掘金新消费

韩威俊新基金交银品质增长一年持有期A(代码012582)公告从7月19日起盛大首发!采用安全垫累进的建仓方式,

与耕耘消费十五年的韩威俊相约一年,相伴寻找消费视角的差异化阿尔法,长优赛道,可以考虑配只新玩法的基金呦!

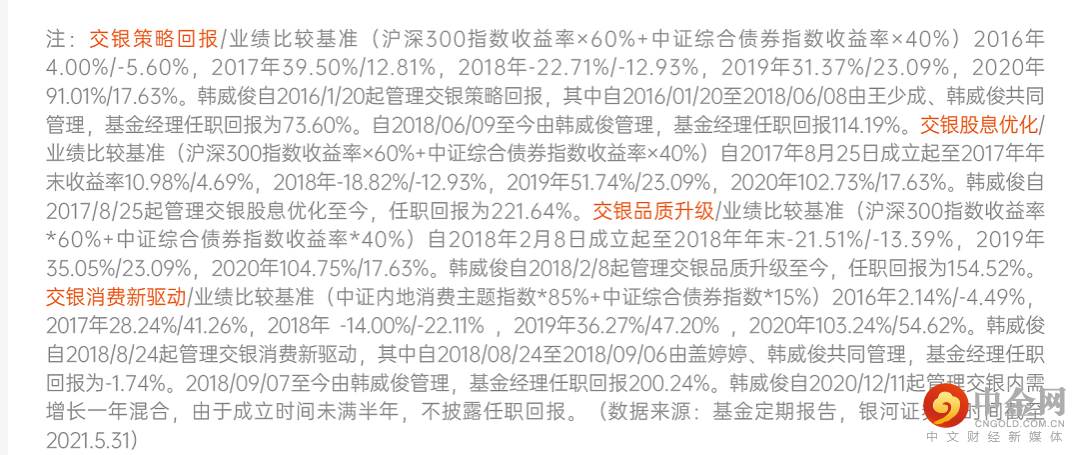

韩威俊全部在管产品历史业绩及同期比较基准列示:

风险提示:本报告不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议,本报告的调研内容为后续整理,不保证整理内容与调研原文完全一致,另外基金经理观点可能发生变更,我们对信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更,我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,列示的基金名称也仅做示例,非基金宣传推介,历史业绩不代表未来,任何人据此做出的任何投资决策与中信建投证券以及作者无关。基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎。

举报电话: 13816368049