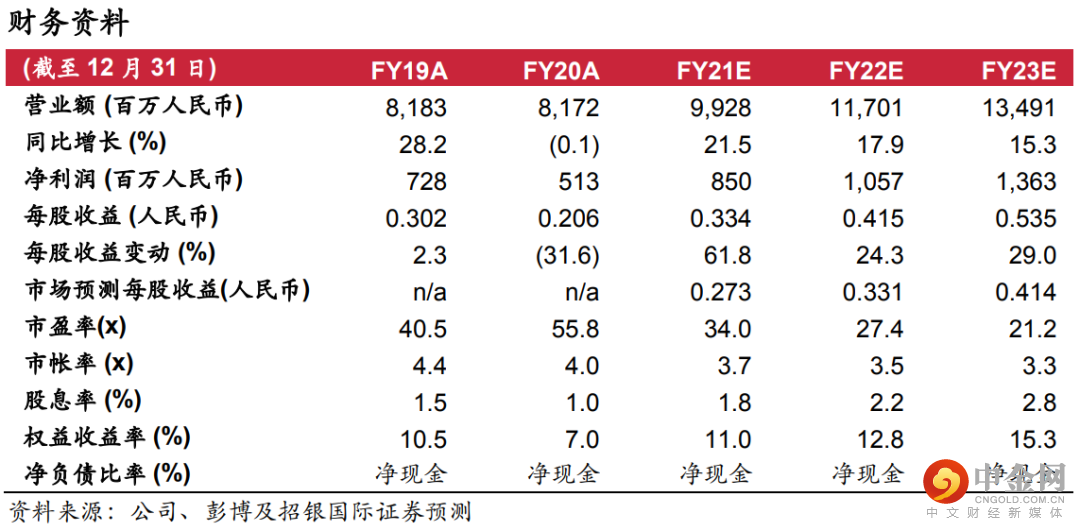

特步的盈喜超预期,新的业绩指引亦令人鼓舞,受惠于强劲的补单、订货会销售增长、品牌力提升(高端产品继续畅销)以及随后毛利率的改善等等。因此,我们仍然认为它的风险回报是合理的,并且业绩有进一步的上涨空间。维持买入,并基于分类加总估值法 (SOTP) ,将目标价上调至 18.17 港元,相当于36 倍22财年市盈率(之前为39 倍)。现价估值为 27 倍22财年市盈率。

特步预计21财年上半年的净利润同比增长将达到 65%以上,这主要是因为:1)特步主品牌强劲的补单需求,2)电商业务加速增长,特别是在广告宣传和数字化方面有更大的投入,3)特步儿童成功重组后的强劲的增长,以及 4) 产品创新和去年一次性库存回购造成的低基数,都令毛利率有所提高。最重要的是,特步主品牌在21财年上半年的销售和净利润均已经好于19财年上半年,而集团/特步主品牌的净利率也从20财年的 6.3%/ 9.2% 飙升至21财年上半年的 10.0%/ 13.5%。

21财年二季度零售流水增长势头强劲,零售折扣和渠道库存亦相当良好。特步21财年二季度零售流水同比增长 30-35%(预测:~30%/~35%/50%+ 线下/电商/儿童),慢于21 财年一季度的约 55%。然而,据管理层称,21财年二季度/一季度的零售流水比19财年二季度/一季度要高约 30%/约 15%。

上调 21 财年的业绩指引。我们仍然看好公司的长线增长故事,因为:1) 22 财年一季度的订货会销售增长强劲(为历史上最快的,虽然部分原因是基数较低),2) 管理层再次重申未来 5 年上市公司的销售增长目标为 20% 以上,3) 新品牌(K-Swiss & Palladium)和合资企业(Sauncony)带来的潜在增长。

维持买入评级,上调目标价至18.17 港元。维持买入,并上调目标价至18.17 港元。我们将21财年/ 22财年/ 23财年的每股盈利预测上调 22%/ 25%/ 29%,考虑到好于预期的销售增长、毛利率和经营杠杆,我们的预测目前是高于市场预期 24-32%左右。现价估值为 27 倍22财年市盈率,对比安踏和李宁,仍然有约 40%的折让。基于分类加总估值法 (SOTP ),假设特步主品牌用33 倍市盈率(之前为 35 倍)、新品牌(K-Swiss & Palladium)用成本价和合资企业用2.0 倍市盈率(之前为2.5 倍),我们维持买入,并将目标价上调至 18.17 港元。

举报电话: 13816368049