财政和货币支持措施已帮助全球经济从疫情的深渊中复苏

但随着财政支持措施的影响逐渐消退和经济重启,增长动力必将转变;我们概述了五大趋势

我们最近将我们的2021年全球国内生产总值增速预测从5.5%上调至5.9%,并将2022年预测从4.1%上调至4.2%

一年前,各国央行对疫情的共同反应是:打开流动性“水龙头”。全球经济反弹比市场预期的的更为强劲,但通胀水平也更高。政策制定者们现在正以不同的方式做出回应,一些央行开始削减刺激计划规模,另一些央行则在观望高通胀会达到什么程度,以及会持续多久。但今年影响经济增长和通胀的因素都可能会转变,我们研究了其中一些主要趋势。

1.财政支持措施的影响逐渐消退

美国财政刺激计划的影响将在明年消退,但欧盟的消退步伐要慢一些;新兴市场的许多支持措施已到期

财政刺激计划的影响将因国家/地区的不同存在很大差异。过去一年,美国的财政支出远远超过世界其他任何国家/地区,但在今年上半年,最新一揽子计划的大部分支出已经对经济造成了冲击。在欧元区,财政刺激计划的影响在明年不会明显消退,因为其在2021年的财政刺激计划规模小于美国,且在2022年将获得7,500亿欧元下一代欧盟基金的支持。

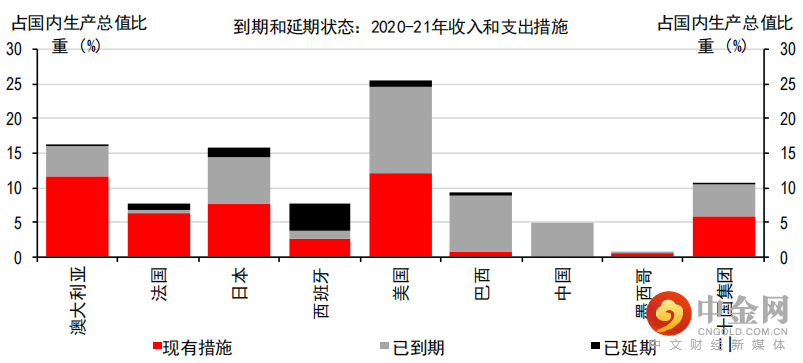

新兴经济体刺激计划的规模总体上小于发达经济体,巴西和俄罗斯等经济体是例外。而且,尽管许多财政措施(如劳动力支持计划)在发达经济体至少还会再持续几个月,但在新兴市场国家/地区,大多数措施已经到期(参见图1)。

图1:许多支出措施已经到期,尤其是在新兴市场

资料来源:国际货币基金组织2021年4月《财政监测》

2.消费品需求增长将会放缓

受疫情引发的需求推动,一些行业的产出增速正在放缓

消费支出从一年前的低点复苏,在很大程度上是由商品需求推动的。在汽车、消费电子产品、住房和家具上的支出均大幅增长,且全球工业增加值已经回到疫情前的轨迹。

但是,由于疫苗的推广让经济能够重启并提振服务支出,工业复苏和商品贸易反弹的最好时期可能已经到来。事实上,一些行业的产出增速已经在放缓,特别是那些在疫情初期需求回升幅度最大的行业,如医药行业。

3.服务需求正在复苏

服务业正在复苏,受冲击最严重的行业表现最好

在发达经济体,服务支出通常占家庭消费的50-70%,如今消费似乎正在转向服务,我们预计这种趋势将会持续。

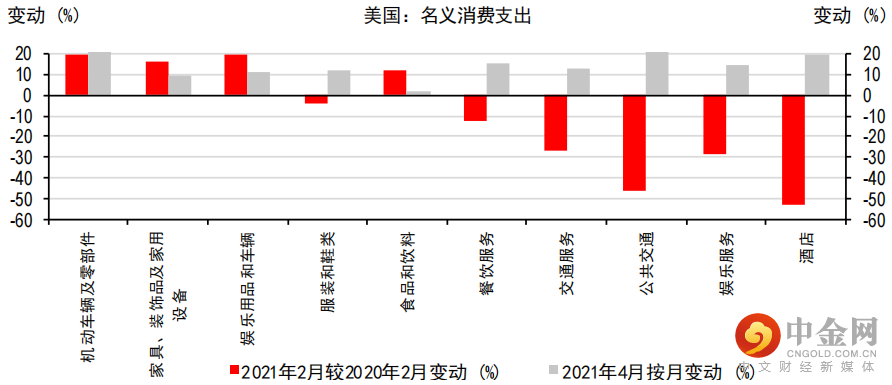

美国3月和4月消费支出数据显示,过去一年受冲击最严重的行业反弹幅度最大,如餐饮服务、公共交通和酒店业(参见图2)。随着限制措施的放松,我们预计欧洲在6月和7月也会出现类似情况,但在亚洲,主要是在东盟内,由于病例数持续上升,可能重新实施限制措施,这意味着服务业反弹将会滞后。

图2:在美国,消费从商品转向服务的过程才刚刚开始

资料来源:RefinitivDatastream

4.随着资本支出回升,资本货物需求更加强劲

资本支出应会反弹,其中欧盟的反弹最为强劲

我们预计,在2020年放缓之后,资本货物支出将在2021年恢复增长。尽管资本支出水平预计将远低于之前的峰值(在美洲、欧洲、中东和非洲),但对2022年的温和预期仍存在上行空间。从地区来看,我们预计欧洲资本支出的反弹幅度最大,从制造业到公用事业,几乎所有行业的资本支出都出现反弹。在欧盟复苏基金的推动下,到2023年中,欧洲的投资率应会回到2008年前的水平。

5.房地产市场——巨大的不确定性

政府的政策可能会给火热的房地产市场降温

世界各地的房价一直在飙升。对于我们有及时数据的发达经济体,其中大部分的房价在过去一年上涨了10%或以上,鉴于这些变化,未来的潜在发展趋势存在巨大不确定性。

支持性因素(如低利率)可能会在一定程度上持续存在,这可能会为房价带来一些上行压力。但是,由于房价迅速上涨,如果市场更加关注房价上涨带来的挑战,特别是在代际不平等和金融稳定方面,政府可能会出台政策以抑制房价上涨速度。

各国央行作何反应?

劳动力市场是最大的不确定性领域;我们预计美联储在2023年中之前不会加息

我们无法预测这些增长动力转变的规模和时机。用美联储主席杰罗姆·鲍威尔(JeromePowell)的话来说,随着经济从疫情中复苏,“没有模板可供效仿”。但对于各国央行来说,最大的不确定性领域是劳动力市场,无论是下一阶段的增长复苏,还是中期的通胀前景。

美联储的行动对全球金融市场至关重要,而且美联储刚刚转向鹰派,暗示即将减缓资产购买步伐,并可能在2023年加息两次。新的“平均通胀目标制”允许通胀率适度超过2%的目标,但美联储现在似乎愿意进一步超出这个目标——只是暂时超出。

我们仍然预计,美联储相当有耐心,将在12月开始缩减资产购买规模,但我们预计美联储不会在2023年中之前加息。英国、挪威、新西兰和加拿大等一些国家/地区的央行可能提前加息,而巴西和俄罗斯等通胀预期较高的国家/地区的央行已经大幅加息。

我们的增速预测

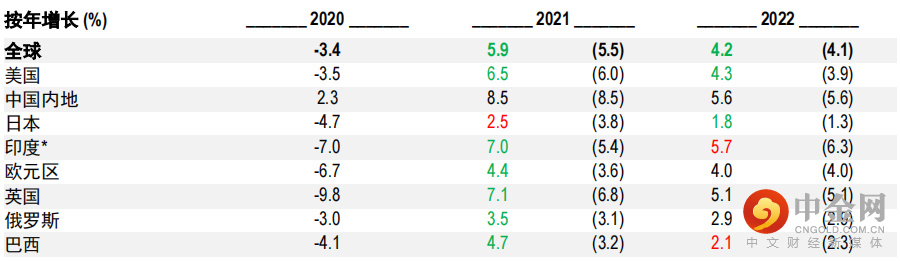

我们最近将我们的2021年全球国内生产总值增速预测从5.5%上调至5.9%

由于北美、欧洲、澳大拉西亚和一些新兴经济体的增长预测有所上调,我们已将2021年全球增长预测从5.5%上调至5.9%,2022年增长预测从4.1%上调至4.2%。在经济重启和连续几轮财政支持措施的推动下,美国2021年迄今的消费支出势头保持强劲。在欧元区,新冠肺炎病例数的持续下降及疫苗接种计划的加速实施促使各国政府放松限制,从而推动了经济活动的复苏。

主要国内生产总值增长预测

注:*为便于比较,印度数据为日历年度预测。此前预测在括号中显示,来自2021年5月27日的上一期宏观月刊。绿色表示上调,红色表示下调。资料来源:汇丰银行、彭博资讯

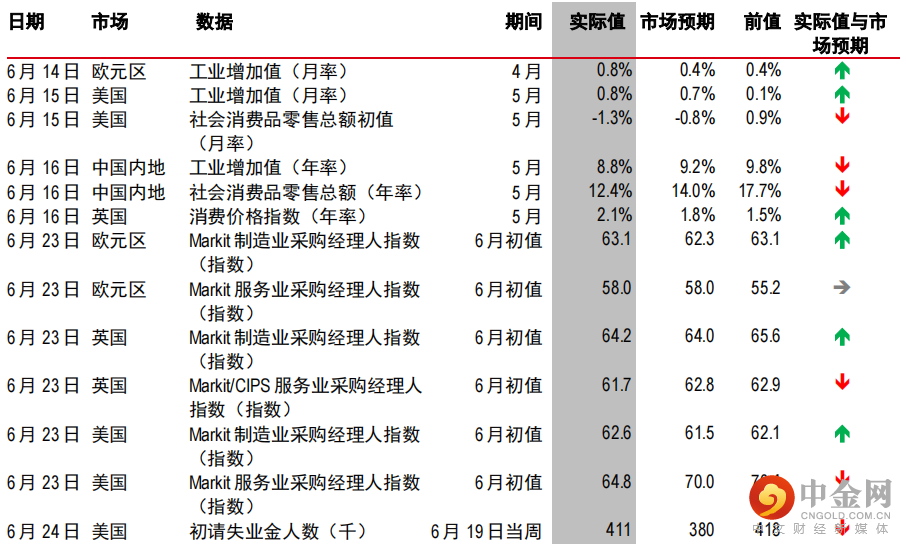

最近发布的重要数据

注:↑高于预期——实际值高于市场预期,↓低于预期——实际值低于市场预期,→实际值符合市场预期。

资料来源:彭博资讯、汇丰银行

即将到来的关键事件

资料来源:彭博资讯、汇丰银行

举报电话: 13816368049