投资要点:

1、中国最大矿产金、铜企业,知名机构扎堆重仓

2、上半年净利润预增超150%,业绩超市场预期

3、世界级大矿连续投产,产量大增显盈利弹性

4、主要金属品种价格上行,大幅增厚利润

5、乐观目标价21元,上涨空间超80%

相关标的: 紫金矿业(601899)

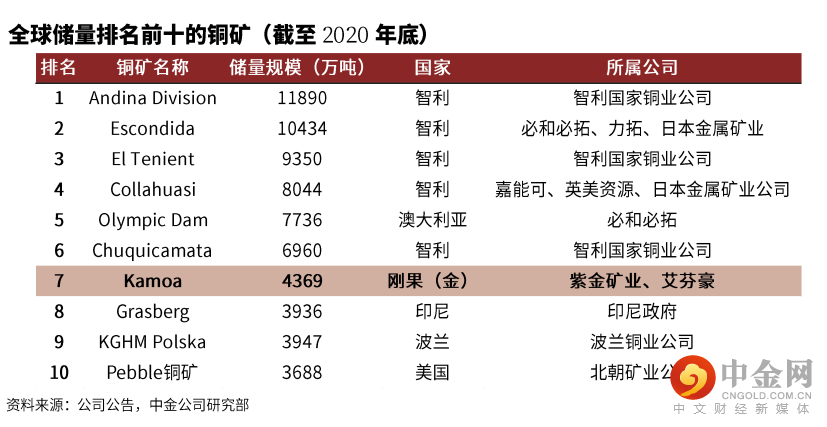

紫金矿业是中国矿业行业效益最好、控制金属资源储量和产量最多、最具竞争力的大型矿业公司之一。2020年公司金资源储量约2334吨,相当于国内总量的16.52%;矿产金产量40.51吨,相当于国内总量的13.43%。根据《2020中国矿产资源报告》,2020年公司铜资源储量约6206万吨,相当于国内总量的52.56%;根据中国有色金属工业协会披露,公司矿产铜45.34万吨,相当于国内总量的27.1%。公司是机构重仓标的,一季度末证金公司、中央汇金、社保基金、高毅资产等知名机构均有持仓,北上资金持仓市值排在流通股东第二位。

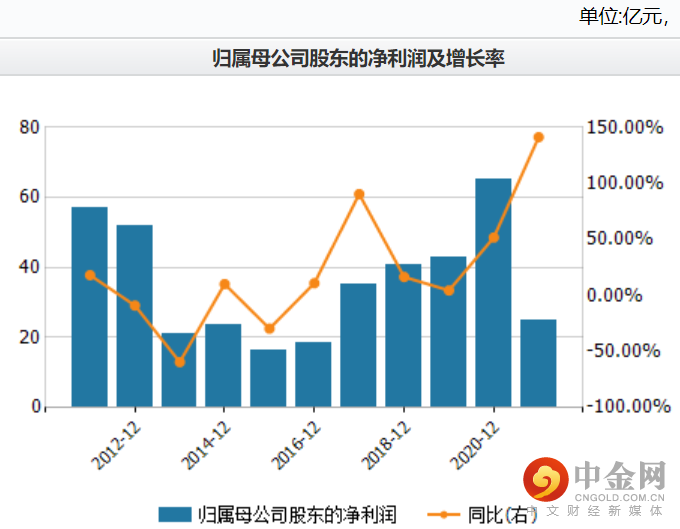

7月1日晚间,紫金矿业预计2021年上半年实现归母净利润62亿-66亿,同比增长156.1%-172.6%,环比增长51.7%-61.4%;对应2021年第二季度实现归母净利润36.9-40.9亿元,同比增长167.2%-196.2%,环比增长47.0%-62.9%。二季度业绩超出市场预期,报告期内铜、锌等金属价格同比大幅上涨,主营矿产品金、铜、锌等产量同比上升。

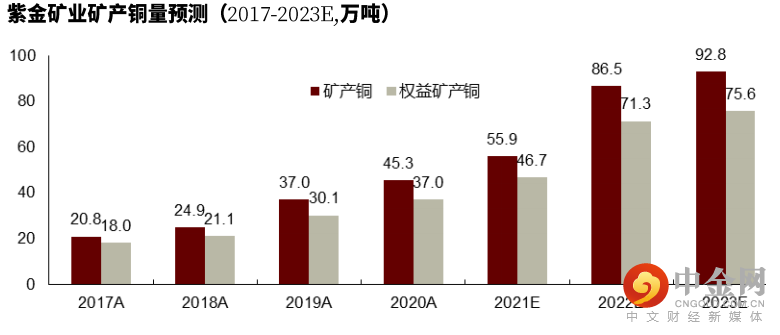

2021年5月25日,Komoa-Kakula一期第一序列380万吨选矿系统提前建成投产;2021年6月16日,Timok上部矿带试生产。旗下世界级大矿提前达产,再次彰显“紫金速度”。受新增矿山产量提升的影响,中信证券推断紫金矿业2021年第二季度实现矿山产铜13.3万吨、矿山产金13.6吨,同比增长12.7%、40.2%,环比增长11.7%、21.4%,驱动公司业绩爆发式增长。随着新建矿山产能爬坡和贡献完整生产季度,公司第三、第四季度铜、金产量将维持逐季向上趋势。

2021年第二季度铜、金、锌、铁矿石均价分别为9180美元每吨、1819美元每盎司、2916美元每吨、1242元每吨,同比增长6.3%、71.4%、48.7%、69.2%,成为公司利润增长的主要动力之一。以2021年第二季度的铜金产量假设为基准进行测算,铜价每上涨1000美元每吨,公司单季净利润增厚4.1亿元,金价每上涨100美元每盎司,公司单季净利润可增厚1.1亿元。中信证券预计主要金属品种的基本面处于偏紧状态,产品价格的高位持续性仍将支撑公司的利润释放。

中信证券表示,紫金矿业掌握全球核心矿业资产,并快速进入资源效益转化期,预计未来十年维度将迎来持续性的增长,矿端增量将对冲价格波动对利润的影响。维持紫金矿业2021年-2023年归母净利润预测分别为130.8亿元、174.8亿元、193.8亿元,对应每股收益预测分别为0.51元、0.69元、0.76元,给予紫金矿业未来一年目标价21元每股。

潜在风险:项目投产进度不及预期的风险;波格拉金矿重启的不确定性;金属价格波动的风险;利率以及汇率波动的风险;安全、环保以及政策的风险。

文章内容仅供参考,不构成投资建议,股市有风险,投资需谨慎。

举报电话: 13816368049