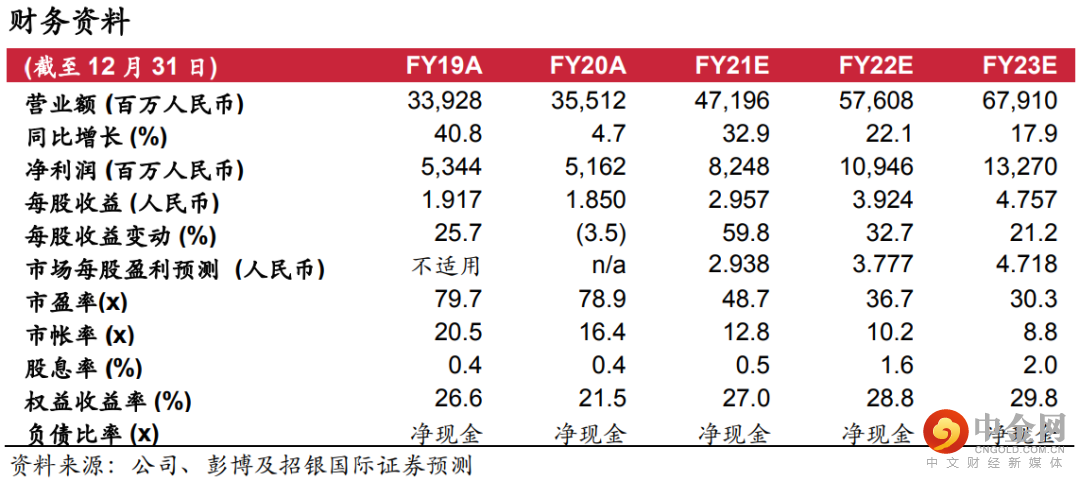

维持买入并上调目标价至 212.74 港元,基于45 倍22财年市盈率(因为未来增长有所加快,所以从 43 倍上调)。我们认为安踏新的 5 年目标非常进取(20-25财年的目标零售流水复合年增长率为18-25%),增速是歴史上最快,而我们模型只是假设了68%的达成率。我们认为现价37 倍22财市盈率的估值仍然相当吸引,对比李宁/特步/耐克/阿迪达斯/露露的 49 倍/40 倍/32 倍/30 倍/42 倍。

安踏/ FILA 21财年2季度的零售流水增长符合预期/略低于预期。安踏/ FILA/ 其他品牌零售流水同比增长为35-40%/ 30-35%/ 70-75%,符合/ 略低于的38%/ 48%预期。如果以19财年2季度为基准,安踏/ FILA 应该有30%以上/ 50%以上的增长,受惠于新疆棉花事件 / 因高基数而略有放缓(FILA 在20财年2季度已经重回低双位数增长,而许多其他品牌仍在挣扎)。安踏 / FILA 的库销比率相当健康,约为 5/ 6 个月(而正常水平为 5-6/ 6-7 个月),而且目前零售折扣已经比19财年2季度的水平还要好,我们认为这是直营业务好于预期和安踏品牌在21财年上半年的利润增长的主要原因之一。

安踏品牌新的5年目标相当进取。管理层在近期的投资者日披露了安踏主品牌未来24个月的“5年发展战略”和“Lead to Win赢领计划”,重点包括:1)创新和研发,2)跑步、篮球和女性,3)冬季奥运和高端安踏冠军店的推出,4)与Z世代的关联性,5)直营业务,6)数字化7)儿童和8)可持续发展。这个在20-25 财年达到18-25% 的零售流水复合年增长的新目标(亦预期市场份额可提高3-5%)无疑是大超预期的,因为它比之前15%的目标(2015 和 2019投资者日公布的)和耐克的低双位数复合年增长率的长期目标要快得多。最重要的是,受惠于直营业务的转型(预期在25财年贡献约 70% 的销售)和电商渗透率的提高(预期在25财年贡献约 40% 的销售),在上市公司层面的实际销售复合年增长率将在 26-33%,仍远高于模型中估计的19%(之前为15% )。此外,考虑到强劲的店效增长目标(复合年增长率为 16-22%)、直营和电商占比大增,以及25 财年购物中心门店数量翻倍的目标,我们可以预期未来营业利润率将出现更多的惊喜。

维持买入,上调目标价至 212.74 港元。我们维持买入,并上调目标价至 212.74 港元,基于 45 倍22财年市盈率(因为未来增长有所加快,所以从 43 倍上调)。我们将 21财年/22财年/23财年的利润预测微调 -1%/+2%/+5%,考虑到:1) FILA 的增长放缓,2) 门店数量减少,但 3) 更高的店效增长。因为20-23 财年的利润复合年增长率可达到37%,现价37 倍22 财年市盈率并不算贵。

举报电话: 13816368049